注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

ライフプランの診断とお薦めの金融商品等を教えて頂けませんでしょうか。

65歳まで自営業をやって参りました。

経済環境の悪化から資産の残っているうちに会社を整理致しました。

現在、妻と二人暮らしです。

年金は国民年金。

保険は共済のみ入っています。

現在、会社を整理した結果、5000万程度の資金を保有していますが、どのように運用やライフプランを立てていいか悩んでいます。

銀行からは、年金商品をたくさん紹介されていますが、いまいちよく分かりません。

娘が1人おりまして、娘婿からはポートフォリオを組むべきだと言われており、FPの方へ相談するように助言を受けました。

このような状況でどのようなライフプランを立てていけばよろしいのかアドバイス頂けませんでしょうか。

あかぼしさん ( 千葉県 / 男性 / 65歳 )

回答:10件

専門家

専門家65歳からの資産運用

はじめまして、FPの岩川です。

将来の生活を左右する大切な資産と思われます。

金融を正しく理解して、資産を守りましょう。

(保険を利用した資産形成は、素人では見極められないので、簡単に決断しない方が良いでしょう。不利なことが少なくありません。)

●年金受給後(65歳から)の資産形成

年金受給者に良くあるケースは、

「将来が不安でお金を使えない」という現象です。

心労の絶えない生活を送ることになるので、使用できるお金を決めることが、安心した生活を送るポイントになります。

3つに分けて資産形成を考えます。

■守る(減らさない)資産形成

■使う(取り崩す)資産形成

■殖やす資産形成

仮に、5000万を考えると下記のようなイメージです。

1000万を「守る資産形成」(定期など10年で1.1倍程度)

1000万を「使う資産形成」(10年〜15年で取り崩す)

3000万を「殖やす資産形成」(10年で1.5倍程度に殖やす運用)

このように考えると不安なく1000万を使用でき、さらに10年後に総資産の目減りを回避できます。投資未経験者には、うまい話に聞こえるかも知れませんが、現実的な内容で、十分可能な計画です。

残念ながら、金融機関では、商品を販売するだけです。

おっしゃるとおり、できれば、運用を専門に行うFPに相談することが良いと思います。

不明なことがあれば、どうぞ気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家FP相談のプロセスについて

あかぼし様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、まずは、ご夫婦で話し合って、“今後どうされたいのか”の部分を固めるところからお始めください。金融商品等の選択は、そのあとです。

例えば、60代のうちに、ご夫婦で海外旅行をしたい、釣りやゴルフなどの趣味に没頭したい、70才からは、娘さん夫婦やお孫さんに囲まれながら暮らしたい等々、自由な発想で、お考えください。

(上記は、あくまでひとつの例です)

そこが、固まったら、いつ頃いくら必要なのかを具体的な数字で、計画表に落とし込んでいきます。

それを元に、運用が必要なら目標利回りを設定し、最適な資産配分を具体的な金額で考え、最後に目的に適った金融・保険商品を選んでいきます。

金融・保険商品の候補としては、個人向け国債、投資信託、終身年金保険などが挙げられます。もちろん定期預金も候補です。

FP相談のプロセスは、ざっとこんな感じです。

なお、独立系FPによる有料相談は、じっくりとお話を伺いながら、個人と個人の信頼関係のもとプランの作成をお手伝いしていく、最適な数字を具体的な計算で割り出していく、といった点が特長です。

さらに詳しくは、ホームページの「メール相談フォーム」などから個別にお尋ねください。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家安心してお金が使えるようになるために

あかぼしさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

これから、新しい人生の出発ですね。

ライフプランといわれると、なんだか新しい耳慣れない言葉のように聞こえますが、要は今のご自身を振り返って、これからどんな人生を送りたいかを考えることです。

まずは、現状分析からはじめます。

年金の収入や、財産から得られる収入に対して、毎月の家計でいくらお金が出て行くのかを調べます。今の財産の状況も把握していきます。実は、この現状分析が一番大事です。

次に、あかぼしさんやご家族の方の夢や願いを時系列で書いてみます。

この時は、自分の素直な気持ちに沿って書いてみてください。私が申すことですが、実現可能性は考えないほうが良いと思います。

それから、具体的な金融商品等の検討に入ります。現状分析の状況によっては、何も対策を立てないという選択肢も考えられます。お金をふやすというよりも、安心してお金が使えるようになることを第一義で考えてみてください。

そして、今まで考えてきたことを実行に移します。

財産には、お金や不動産といった換金できる財産以外に、今まで培ってきた人脈、生きがい、人生観といったお金では買えないものもたくさんあります。

あかぼしさんにふさわしい相談相手が見つかるといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家ライフプランの立て方

あかぼし様

ファイナンシャルプランナーの渡邉と申します。

いろいろな金融商品を勧められてお困りのことお察し申し上げます。

これからの、ご夫婦の生活設計を立てるに当たり、ファイナンシャルプランナーを

ご利用するメリットは、

1、現在準備されている資金で、あかぼし様の希望される老後生活が何年続けられるかを

試算いたします。

2、今後予想されるリスク(病気時、介護状態時、死亡時等々)に対し、社会的扶助

(介護保険、健康保険)でどこまでカバーできるのか

を、情報提供しながら不足している部分を理解いただきます。

3、その上で、余命期間の資金廻りをシュミレーションし、できるだけ希望する

ライフプランを達成できる運用プランを考えます。

4、その上で、金融商品等をご一緒に検討していきます。

こちらで、回答を寄せているファイナンシャルプランナーの方は、皆さんあかぼし様の

お考えに沿った実行プランを作成される方であると思いますので、

お近の方に具体的なご相談をされたらいかがでしょうか。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

ライフプラン設計の件

あかぼしさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『このような状況でとのようなライフプランを立てていけばよろしいのかアドバイスいただけませんでしょうか。』につきまして、娘婿さんのご指摘のとおり、金融資産につきましては、最終的にはポートフォリオを構築することになりますが、その前に最も大切なことを行っていただく必要があります。

まず、あかぼしさんの将来のライフプラン設計を行う必要があります。

ライフプラン設計で重要なことは、夫婦で話し合いながら、これから実現して行きたいライフイベントをいつ頃、幾らくらいの予算でということを決定して行きます。

ライフイベントや費用につきまして、時系列に書き出して行くと『ライフイベント表』ができあがります。

ライフイベント表ができあがると、今後必要となるライフイベント資金の総額や各々のイベント毎にひつようとなる時期も確定してきます。

必要となる時期や費用が確定できたら、その時期に合わせて保有している金融資産の運用期間や運用する金融商品を確定していくことになります。

あかぼしさんの場合、いきなり店頭に行って金融商品の説明を受けてもピンとこない訳です。

ご自身でライフプラン設計をとおして金融資産運用を考えてもよろしいと考えますし、ファイナンシャル・プランナーに依頼してもよろしいと考えます。

以上、多少なりともご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

商品の前にライフプラン設計を

あかぼしさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

娘婿さんのおっしゃるようにポートフォリオを組むのがベストです。

そのためには、これから発生する年金では不足する生活費としての取り崩し額、ご自宅のリフォームやメンテナンス、車の買い替えといったものをいつ、いくら必要となるかを割り出しましょう。

その結果、5年以内に必要となる資金は預貯金や短期の公社債といったなるべくリスクの少ないもので運用し、5年以上運用期間のあるものは投資信託といったものがいいかと思います。

投資信託で運用する場合も分配中心のものであればなるべく元本を減らさないように海外債券や株式といったもので分散することを考えます。

ライフプラン作成から資金計画、運用計画、さらには銘柄選択までお手伝いできますのでよろしければ個別にお問い合わせください。

その他の資産もおありでしたら、相続対策もしたほうがいいのかもしれません。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

65歳からの家計・ライフプランについて

こんにちわ、FP会社FPコンサルティング岡崎です。

まずはやはり娘婿の言うように今はポートフォリオ、そしてしっかりと計画的して今後の計画をするためにもライフプランをシュミレーションをしてみてください。先が見えて安心できます。ぜひお勧めします。参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。

金融商品を選択するにもそのポートフォリオによります。決して金融機関の言われるままに商品を購入するのは避けましょう。年齢からするとあまりリスクの高いものでなく確実な商品でよいでしょう。それと同時に相続(誰にどう分けるかなど)のこともしっかりと考えましょう!

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプランと資産運用設計の考え方と作成法です

あかぼし様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

退職後の生活を図る、ライフプラン作成の手順を御紹介します。

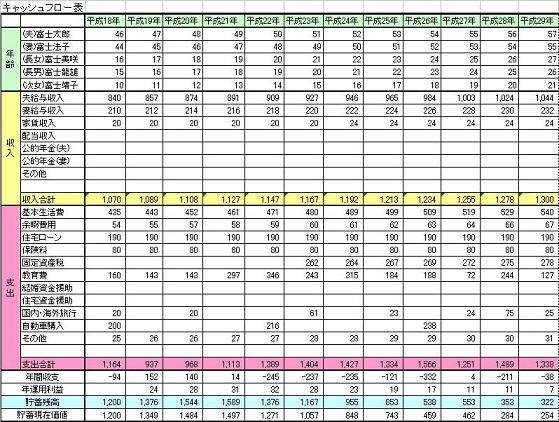

奥様とお話し合いになり、将来の夢や希望を、ご家族のイベント例えば、お孫さんの出産・進学、、ご夫婦車の購入やリフォーム計画、旅行やレジャー、趣味等を費用とともに記載するイベント表と、収入(年金他)・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。また、ご自分達の保有する資産を確認するバランスシートもお作りになると現在の立ち位置がわかります。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄から毎年の切り崩しも明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

そして毎年の受取額が計算できましたら、資産運用を考えます。例えば5000万円円の資金を年3.5%で複利運用しながら30年間(95歳まで)で取り崩していくと、毎年の受取額は約270万円です。3.0%では約250万円になります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金、日本債券(国債)、日本株式、外国債券、外国株式、という5資産クラスで資産配分を組まれるようお勧めしています。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。

この資産配分を基にして、3%の場合は、定期預金と日本債券の配分を高め、4.0%が必要であればを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討をお勧めします。

補足

そして、定期預金を除く4資産は、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、インデックスファンドでポートフォリオを組まれるようお勧めします。

私のHPにインデックス・ファンドFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

以上の事柄をあかぼし様ご自身で作成されるか、必要であれば専門家に依頼して提案書(冊子になります)を作成することのいずれかと考えます。

なお、8月27日に「ライフプラン創りにチャレンジしませんか」セミナーを予定しています。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/36039

また、先月開催した{50代から考えるライフプラン」は個人セミナーも可能です

http://www.officemyfp.com/seminerannai.htm

宜しければご参加下さい。

ライフプラン作成は此方を参照下さい。

http://www.officemyfp.com/soudanflow.htm

阿部 雅代

ファイナンシャルプランナー

-

![]()

投資商品を組み合わせる。

あかぼしさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

国民年金だけですと、生活費が不足しますので、毎月配当収入が入る投資商品とインフレリスクに備えるための海外投資と、国内の安全な商品に分けるとよいでしょう。

海外では、日本では考えられない利回りのものがあります。

また、毎月の配当収入を得る投資は、私が実践しているものがありますので、個別にご紹介します。

ご興味がありましたら、下記までメールしてください。

abe-masayo@zpost.plala.or.jp

恩田 雅之

ファイナンシャルプランナー

-

![]()

ライフプランを先に立てましょう

あかぼし さん

はじめまして、札幌でFP事務所をしています恩田と申します。

ご夫婦で長年がんばられて作られた5000万円です大事にしましょう。

お子さんも独立されていますので、ご夫婦で老後どんなことがしたいかじっくり話し合ってみましょう。ゆっくり旅行をしたい、いままで時間が取れなかった趣味に没頭したいなど。

今後、やりたいことやお子さんへしてあげてたいことなどご夫婦で相談しながら、紙に書き出して頭の中を整理してみましょう。それから、いつ頃やりたいかとか費用はどのくらいかかるかを調べてみて必要な資金の振り分けをしてみてください。

趣味などやりたいことのどのくらいの資金が必要か、老後を豊かに暮らすのに年金以外にいくら

必要かを確認しましょう。

かかる費用がわかりますと、5000万円の資金をどのように運用したらいいかが見えてきます。

年平均利回りが何%あれば全ての費用をカバーできるかは計算式で出てきます。

FPに相談するにあたっては、ご夫婦のこれからの人生なにをしたいのかを明確にしてから相談された方がよろしいでしょう。また、上に書きました年平均利回り何%必要かといったこともFPの方が算出してくれます。

まずは老後をどのようにエンジョイしたいかをご夫婦でゆっくり話し合いましょう。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)