注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:7件

専門家

専門家資産運用とライフプラン

アッキー。さんへ

こんにちは。ファイナンシャルプランナーの上津原です。

これからのことを考えると、不安な気持ちもよくわかります。

まずは、資産運用についてお話します。

変額個人年金についてですが、基本は長期運用のための商品です。だから、中途解約(多くは10年以内)の場合は解約控除などのペナルティがあります。

また、元本保証がついている商品もありますが、20年や30年といった長期運用の場合あまりメリットはないと思われます。元本保証をする分、保険費用も多くかかっているからです。運用する期間にあった分散投資ができていれば元本割れのリスクをゼロに近づけることもできます。

銀行預金については、預ける期間を決めておくと、その期間にあった金利の高い預金を選ぶことができます。

次に、お金の使い方についてお話します。

貯蓄をしたいという気持ち、これからも大事にしてください。でも、貯蓄や資産運用をするにしても、いつかはそのお金を使うことになります。

将来結婚したいということであれば、そのためのお金も必要です。また、今の賃貸マンションを住み替える(または新居ご購入)となると、そのためのお金も必要になってきます。それと、子どもさんなどの家族計画も気になります。

どんなに優れた金融商品を選んでも、お金の使いみちに合わなければその商品のよさが活かされないばかりか、逆効果になることさえもあります。

これからの将来設計について、ちょっと考えてみませんか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家金融資産が保険に偏り過ぎています。

アッキー。様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、保有金融資産の約6割が、変額個人年金保険で、その上、毎月の3万円も、保険商品とのことですが、保険に偏り過ぎていませんか?

保険の本来の性質は、貯蓄・投資よりも保障にあります。

万一の時の遺族生活保障、老後生活保障といった具合です。

確かにかつては、予定利率が5%以上あり、ついでに貯蓄もできてしまった時代がありましたが、今は、途中で解約すると、大幅な元本割れになるケースも少なくないです。保険の貸付制度もありますが、金利を払うことになります。

例えば、数年後にご結婚をされ、結婚式や新婚旅行の費用、新居を構える資金などで、金融資産の一部を取り崩した場合、元本割れになってしまうかもしれません。

これは、あまり上手いやり方ではありませんよね。なので、今後は、保障は、保障専用、貯蓄は、貯蓄専用、投資は、投資専用の金融商品を上手に組み合わせていく必要があると思います。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

資産運用の件

アッキーさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『昨今の不景気などでこのままでいいか、不安になっています。』につきまして、まず、生命保険の支払い保険料月額3万円は高すぎます。

変額個人年金にも加入していますので、これでお葬式代の一部は賄えるとおもわれますので、生命保険につきましては、『終身医療保険』に取り敢えず加入しておけば十分です。

毎月の支払い保険料も、4,000円前後で済むと思います。

また、『不安』ということですが、何に対して不安に感じているのか、不安に感じているライフイベントの時期により、運用する金融商品も決定してきます。

例えば、老後資金に不安を感じているのでしたら、今から運用をはじめるのでしたら、長期間運用を行えますので、ある程度リスクを伴っても、十分なリターンを期待できる金融商品も一部組み入れることも可能です。

金融資産の運用にあたっては、ライフイベントの内容や運用できる期間などにより、金融商品も異なりますので、適切に金融商品を選択するようにしてください、

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家まずライフデザイン(人生設計)を!

アッキーさん

初めまして神戸のファイナンシャルプランナーの大西です。

確かに将来いろいろ不安ですよね。

それは、アッキーさんだけではないと思います。

そのような状況の中で年間100万円の貯金を目指してるという

ことは素晴らしいことですね。

資産運用についてのアドバイスということですが、どういう考えで

どのような金融商品で運用していくのかということは本来二次的な

事柄です。

本来はまず最初にアッキーさんがどのような人生、あるいは生活を

したいのかという人生感(ライフデザイン)が必要かと思います。

このライフデザインは我々FPが決めることはできません。アッキーさん

が頑張って設計してください。

それに応じて資産運用計画を立案いたします。

最初から資産運用ありきではなくライフデザインからのスタートを

お勧めします。

一緒に考えていくことも可能です。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資の最初は資産配分の決定からお初め下さい

アッキー様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

年間100万円の貯蓄を目指されるとのこと、運用に廻す資金を効率的な投資・運用先をお選び下さい。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、100万円の資産配分を決定されてから、毎月積立の実行をお勧めします。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式、という5資産に配分されるようお勧めします。

例えば、5資産に均等配分した場合、期待リターンは3.5%、リスクは8.0%になります。(年間の運用成績の68%が、-4.5%〜+11.5%の範囲に収まることを示します。また、最悪ケースでも-12.5%の損失に留まることを示しています。この資産配分を基にして、リスクを下げたい場合は、定期預金と日本債券の配分を高め、よりリスクを取りリターンを求める場合は、国内外の株式への配分を上げるなど、ご自分にあった資産配分をご検討ください。

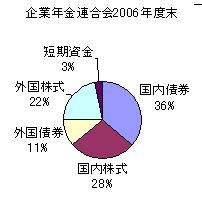

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドとETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

補足

保険や積立の見直しで、投資・運用の資金を増やされるようお勧めします。

変額年金保険は運用が投資信託でコストが高く貯蓄の効率は低いものです。

変額年金保険

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16862

また、ご両親やご兄妹に遺産を残す他は、独身の間は生命保険は必要性が低いものになります。

そして、医療費も健康保険には高額療養費制度がありますので、余程の個室に入らなければ、貯蓄で賄えます。

宜しければ、私のHPの高額療養費制度を参照下さい

http://www.officemyfp.com/kougakuryouyou.htm

恩田 雅之

ファイナンシャルプランナー

-

![]()

漠然とした不安を明確にしましよう

アッキーさん

はじめまして、FPの恩田と申します。

年間100万円の貯金を目指すのは立派なことです。

ただし、不安だから貯蓄するのではなく漠然とした不安を明確にして積極的に貯蓄や投資ができる環境を整えましょう。

まずは、漠然と不安に思っていることを紙に書き出して、明確な問題にしてみてはいかがですか。

その問題を解決するのに、いくらぐらい費用がかかり、その金額をいつぐらいまでに用意すれば

いいのか考えながら、今後のアッキーさんの人生スケジュールを作成しましょう。

人生スケジュールを作成することにより、必要な金額、必要な運用利回りなどがはっきりしてきます。

その段階でどのような運用をするか決めることをお勧めします。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

資産運用

こんにちわ、FP会社FPコンサルティング岡崎です。

しっかりと貯蓄されており、素晴らしいと思います。しかしこれから運用も考えていく必要ありますね。しかし投資も間違えれば投機です。しっかりと勉強していきましょう。

まずは毎月の貯蓄を少しずつ投資にまわしていかれてはいかがでしゅか。つまり1万円ずつでも株や外貨を購入して投資になれていくことをお勧めします。投資はしっかりと勉強してからされたらよいと思いますので、あせらずぼちぼちと。

またしっかりと今後の計画をするためにもライフプランをシュミレーションをしてみてください。先が見えて安心できます。ぜひお勧めします。参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)