注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

我が家の家計のアドバイスおねがいします

夫33歳妻32歳

住宅ローン残800万(10年固定3.2%)

夫 月収428,000円

住宅ローン57,000円

(ボーナス払い積立25,000込み)

管理費(駐車場込み)22,000円

通信費18,000円

(携帯2台13,000ネット4,000 NTT1,000)

光熱費14,000円

保険料15,000円

奨学金11,000円(残り3年)

新聞4,300円

食費30,000円

夫こずかい30,000円

妻こずかい10,000円

ガソリン15,000円

日用品5,000円

医療費6,000円

レジャー15,000円

予備費18,000円(カードで買物する時)

一般財形40,000円(将来子供ができたら学費として)

投資信託10,000円(老後資金として)

養老保険10,000円 15年200万満期

(15年後に家族で旅行代として)

生協出資金5,000円(テレビ積立)

特別支出積立55,000円

車購入積立25,000円

計415,300円

*ボーナスは繰上返済の為50万MMFに預けて10万は夫のおこずかいの予定

*夫婦共に浪費体質で貯蓄が少なく(250万ほど)私が体が弱いので働けません。

子供がいないので今のうちにできるだけ貯めぐせをつけようと強制的な財形、積立預金、養老保険、投資信託を始めてみました。

☆我が家の貯蓄額では繰上げ返済はどの程度貯まれば行うといいのでしょうか?

☆5年後繰上返済250万の予定

☆5年後車の購入200万の予定

まき0832さん ( 兵庫県 / 女性 / 32歳 )

回答:4件

専門家

専門家家計管理について

おはようございます。

ファイナンシャルプランナーの上津原です。

いろいろと考えておられるものの、なかなかお金が貯まらないようですね。ただ、貯め癖をつけるのは正解だと思います。

家計管理についてお話しすると、

住宅ローンはボーナス払いを併用されているようですが、ボーナス払いなしでも毎月の家計は何とか成り立っていけるようですね。返済方法の変更も可能ですので、一度金融機関に試算してもらってはいかがでしょうか。(但し、返済方法の変更には手数料がかかります)

ただ、10年固定にしては金利が高めですので、コストに見合う形であれば借換も検討します。

繰り上げ返済とマイカー購入を予定されているようですが、それぞれの項目に今の貯蓄残高からいくら回せるのでしょうか。

今の貯蓄残高をキープしたいという考えで行くと、毎年90万円の貯蓄が必要になってきます。ボーナス分の貯蓄が今のペースでできれば何とかなりそうですね。

それと、子どもさんは何人欲しいのでしょうか。それと、子どもさんの夢がかなった後の次の夢は何でしょうか。今必要なことはいろいろと考えておられるようですので、もっと先の夢や願いについても考えてみませんか。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

家計診断の件

まき0832さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『我が家の家計のアドバイスおねがい...。』につきまして、手取り月収金額428,000円に占める管理費を含めた住居費用の割合は、18%程度に収まっていますので、この水準でしたらゆとりのある家計管理ができると思われます。

実際、まき0832さんの場合、手取り月収金額に占める貯蓄の割合は、33.8%と相当高い水準となっています。

まき0832さんも書いているとおり、お子さんがいない今の時期にしっかりと貯蓄を行っておくと、後々のライフイベント資金確保で楽になります。

尚、繰り上げ返済につきましては、少しでも早い時期に行った方が有利となりますので、例えば50万円程度貯まったら繰り上げ返済資金に充当してしまうなど、できるだけ早い時期にこまめに行うようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

阿部 雅代

ファイナンシャルプランナー

-

![]()

集中すること。

まき0832さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご夫婦の考え方として、住宅ローンの繰り上げ返済をして、早くローンのない状態にしてしまいたいと考えているなら、それに集中するべきでしょう。

資金を分散しすぎています。

私は、5年で住宅ローンを完済しましたが、その時は、最低の生活費を残して、それ以外は、全部貯蓄して、数百万円貯まったら、繰り上げ返済をするということをひたすら繰り返しました。

ローンがある間は、遊ぶという概念は、封印します。

あれもこれもと追い求めるのはいけません。

吉野 充巨

ファイナンシャルプランナー

-

![]()

目標設定のツールをご紹介します

まき0832 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

記載から拝見すると浪費体質は無いようにお見受けします。

貯蓄額と繰上げ返済の関係ですが、私は生活準備金として、

生活費×6ヶ月+今後1年間に支出が決まっている大口の費用=生活準備金

を残した後の資金は繰上げ返済に回されるようお勧めしています。

また、家計と貯蓄の関係では、年間の収支・貯蓄が長期間破綻しなければ良と考えます。

この目的のため、将来計画作成をお勧めします。

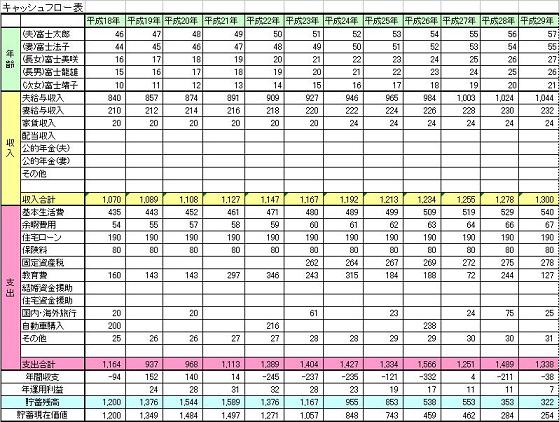

将来の夢や希望をご主人と話し合い、ご家族の育児・入学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表と、

収入、支出(繰上げ返済も)<そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

を参照ください

繰上げ返済は。、無リスクで利息分が収益と看做せる有利な投資です。本来は借入金返済を優先され、完済後に同額を貯蓄・投資に回すことが有利です。

貯蓄では毎月積み立てをお勧めします。

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)