注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫の実家が自営の為、夫も私もそこ働いている

10年以内には夫が経営者になる予定

社会保険・厚生年金には未加入だが、近々加入予定

老後資金として私は20歳の頃から生命保険会社の個人年金・養老保険に加入しているが、夫は国民年金のみの為何かに入りたい

4〜7年後にはマイホームを購入したい

毎月の貯蓄額増、夫の老後資金の為どこを削ったらよいかアドバイスをお願いします。

家族構成 夫30歳 私30歳 長男2歳※子供3人希望

総貯蓄額 約200万

収入 夫 374000 私 192000

児童手当 10000

賞与 夫 450000/年 私 350000/年

※会社役員になるともらえなくなる

※主に貯蓄・レジャー費

貯蓄 ?50000 出産・車購入など

?10000〜37000 住宅購入

?10000 長男名義

支出 市県民税 24225 国民保険 30000

国民年金 28820 家賃 70000

保育料 57000

生命保険 夫 11238 私 9119

共済 長男 1200

養老・個人年金 私 17837

学資保険 長男 12203

火災保険 833

車保険・税金・車検費用 23414

電気 9617 ガス 8416

水道 6474 ガソリン 10000

携帯・固定電話・プロバイダ 14467

NHK・スカパー 3790

新聞 2905

こづかい 夫 30000 私 20000

食費・雑貨など 87000

その他 0〜27000

※年払いの物は月換算。

ケツメらぶ☆さん ( 茨城県 / 女性 / 29歳 )

回答:5件

専門家

専門家目標額を決めましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、いついくらぐらい貯めたらいいのか検討しましょう。

それに対して、いくら節約したらいいのか考えましょう。

節約で一番大きく浮くのは車です。もし、あまり乗っておらず、近くにレンタカーのお店があるのであれば、車を所有しない方法もひとつです。

貯蓄の仕方ですが、経済情勢により商品選びをしないとなりません。

たとえば、長期で運用を考えるのであれば、金利が低いときには長期で金利を固定するのはインフレリスク(物価上昇による貨幣価値の下落リスク)がありよくありません。逆に金利が高いときには長期で金利を固定した商品がいいです。

長期で金利を固定する商品に学資保険、個人年金保険などがあります。現状加入されていますので、今後金利が上昇したら、解約して金利の高い商品で運用されたほうがいいかもしれません。

住宅購入についてですが、自己資金の目標として物件価格の3割を考えておいてください。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計管理と老後資金

ケツメらぶ☆さんへ

こんにちは。ファイナンシャルプランナーの上津原です。

収入が多い分、家計にゆとりがあるようですね。

家計管理についてですが、

住宅購入資金については、定期的に一定額貯めることが大事です。

使った残りを貯めるのではなく、貯めた残りを使うことを心がけたいですね。

支出についていうと、水道光熱費が多いようにみえます。

それと、食費はいくらぐらいでしょうか。

普段の生活の中で無駄使いがないか今一度ご確認ください。

ちなみに、

家賃+現在の住宅資金貯蓄額=将来の住宅ローンの返済額とすると、

35年返済、金利3.3%(全期間固定)としておよそ2650万円借りることができます。

マイホームの予算はいくらでしょうか。これから子どもさんの育児費や教育費が多くかかることを考えると、頭金をできるだけ貯めておきたいところですね。

老後資金についてですが、

今ご加入の個人年金保険の予定利率はどのくらいでしょうか。

老後資金の準備を考える際、頭においておきたいのは物価上昇率のことです。私の生まれた1970年から今日までの物価上昇率は、平均するとおよそ3%です。

となると、長い目で見ると投資信託などのリスクをとった運用も大事なように思います。

それと、ご主人が将来経営者になられるのであれば、長く第一線で働くことが年金不安解消の最も効果的な薬になるのではないでしょうか。

老後も大事ですが、今かなえたいと思っている夢や願いを実現することも同じように大事だと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計診断の件

ケツメらぶさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『毎月の貯蓄額増、夫の老後資金のため、どこを削ったらよいかアドバイスをお願い...。』につきまして、毎月の貯蓄目標金額としてふたり合わせた手取り月収金額566,000円の20%相当額となります。

よって、ケツメらぶさんの場合、毎月12万円を目標金額にするとよろしいと考えます。

尚、毎月確実に貯蓄を行っていただくためにも、家計支出の中から過剰と思われる支出項目を削減する必要がありますが、

1.保障内容が分かりませんが、生保関係。

2.食費・雑貨関係

は見直しの余地があるものと思われます。

一日も早くマイホーム購入を実現していただくためにも、比較的貯蓄しやすい今の時期に毎月しっかりと貯蓄をしていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

年金用の積立先とプランニングツールの紹介

ケツメらぶ☆ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

社会保険に未加入の由、近々加入されるということは、厚生年金事業所の手配をされるということでしょうか? そうなれば、ご主人も厚生年金に加入できます。

年金は25年以上加入していないと、受給の権利が生じません。ケツメらぶ☆是非早めの加入をお勧めします。

ご主人が今後も国民年金の場合には、税の優遇策がある、国民年金基金または個人型確定拠出年金への加入をお勧めします。国民年金基金は将来の受給金額が予め確定している年金です。確定拠出年金は、設定された年金用の商品を選択されて掛け続け、その運用成績で年金の額が変動するものです。詳しくは下記のコラムでご確認下さい。

国民年金基金の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26000

確定拠出年金個人型の良さ

http://profile.allabout.co.jp/pf/officemyfp/column/detail/26009

貯蓄には、何時までにどの程度の資金が必要かを計られるようお勧めします。そして、毎月積立で分散投資を組まれるようお勧めします。

プラン立案のツールは

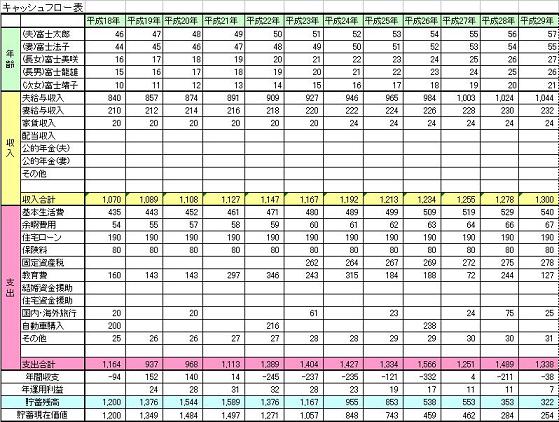

将来の夢や希望をご家族のイベント例えば、出産・育児・進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

貯蓄は一元管理をお勧めします。

上記で必要な資金がわかります、その資金に応じた貯蓄があれば良いことになります。従いまして、何々用ではなく、何年までに幾ら貯めるという管理をお勧めします。その貯蓄額の中が、定期預金と株や債券で構成されているファンド型をお勧めします。

評価・お礼

ケツメらぶ☆さん

ご返答ありがとうございました。

確定年金の件、前向きに検討中です。資料を取り寄せてみました。主人の加入もちろんですが、母が勤めている生命保険会社でも取り扱いがあるようなので、勉強してみて、私の個人年金・養老保険も解約して確定年金に加入することも考えました。

国債も興味があったので、専門家の方に背中を押していただいたので、少しまとまった預金ができたらぜひ購入したいと思います。

食費・雑費なども少しでも節約できるように主人と話し合いました。幸い主人は預金大好き人間なので快く協力してくれそうです。

ありがとうございました。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断

こんにちわ、FP会社FPコンサルティング岡崎です。

共稼ぎで収入も多く、しっかりと家計管理されており、素晴らしいと思います。しかし子供がいるので何かと費用がかかるものですよね。

それと老後に関してはじえいぎょうでしたら、確定拠出型年金(401K)をお勧めします。所得控除で金子氏。もし検討されるならしっかりと勉強して加入しマフ。その参考となるテキストは最近の出版本をお勧めします。http://item.rakuten.co.jp/book/5558156/

当方へ言っていただければ1割引きです。info@fp-con.co.jp

今からしっかりと計画的にすれば、家計管理もしっかりとされているようですし大丈夫でしょう。

そこでしっかりと今後の計画をするためにもライフプランをシュミレーションをしてみてください。先が見えて安心できます。ぜひお勧めします。参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい 。

ケツメらぶ☆さん

質問させてください。

2008/08/18 13:50早々のご返答ありがとうございました。

私も国民年金には加入しています。国民年金だけでは不安なのでプラスアルファとして個人年金・養老保険に加入しています。私の母が生命保険会社に勤務しているため加入しました。なので、母が定年するまでは(あと5年)解約できなそうです。そのあとは別の形で老後資金をかんがえるかもしれません。

夫の老後資金は国民年金基金を考えましたが、厚生年金に加入するかもしれないのでやめました。

厚生年金プラスアルファで加入するとしたらどのような形がお勧めでしょうか??夫も私もローリスク・ローリターン型が希望です。

加入を考えた生命保険会社の個人年金は60歳までの積立で120%の戻りでした。専門家の方のご意見を伺うと生命保険会社の個人年金はやめた方がいいとのことなので悩んでいます。

よろしくお願いします。

ケツメらぶ☆さん (茨城県/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)