注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

年齢のこともありすぐにでも子供がほしいと考えています。現在は共働きですが、子供を持つと仕事を辞めることになり、その後も仕事が見つかるか不安です。なんとかなるでしょうか?

夫37歳、年収450万(額面)月手取り22万

ボーナス手取り年80万

妻35歳、月手取り20〜23万(派遣社員)

支出 住宅ローン 68,000

水道光熱費 13,000

通信費 12,000

新聞 3,300

定期付き終身(夫) 9,000

がん保険終身医療付き(夫)6,000

がん保険定期医療付き(妻)4,000

県民共済(妻) 2,000

夫小遣い 25,000

妻小遣い 20,000

食費 30,000

日用品 10,000

医療(不妊治療) 6,000

ガソリン 1,2000

貯蓄 200,000

※土地柄車2台所有。維持費に年間20万ほど。

現在の貯蓄

定額貯金 300万

普通貯金 300万

財形貯蓄 70万

平成16年10月に3000万の住宅を建築し、1800万円を5年固で借入。3度の繰り上げ返済で、現在の住宅ローン残高は900万を切りました。

主人の50歳までに返済のめどがついたため、繰り上げ返済は今後はせずに、貯蓄に励もうと思っています。こんな状況で子供を持つことは可能でしょうか?また、生命保険の見直しも検討しています。

どうぞよろしくお願いします。

H&Sさん ( 埼玉県 / 女性 / 35歳 )

回答:5件

専門家

専門家子どもさんを持つ夢がかなうといいですね。

H&Sさんへ

おはようございます。

ファイナンシャルプランナーの上津原です。

まずは家計のことから。

5年固定金利の期間が来年には終わります。その時の返済額を銀行の方に試算してもらうのが良いと思われます。

ご主人の収入だけでは、貯蓄ができたとしてもボーナスの時期だけになると思われます。子どもの育児費・教育費もある程度必要になってきます。

子どもさんを生むにあたっては、ご主人の収入だけで毎月いくら赤字になるのか、そしてどのくらいの期間持ちこたえることができるのかがポイントになります。また、ご主人の家族手当がどれだけ増えるかも調べても良いでしょう。

「やらない後悔と、やって失敗する後悔とのどちらが良いか。」といったとある証券会社のCMが以前ありました。私の申すことですが、子どもさんを産むことがH&Sさんの自己実現のひとつならば、それができるような工夫を今のうちから考えてみてはいかがでしょうか。

いずれにしても、良い方向に進むといいですね。

評価・お礼

H&Sさん

早々とご回答ありがとうございます。

来年の住宅ローン見直しの際には銀行の方と相談してみます。

子供を産んでから再就職できるかだけが不安でしたが、在宅も可能な仕事なためスキルアップするなどして今のうちから将来に備えたいと思います。ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

家計管理の件

H&Sさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『こんな状況で子どもを持つことは可能でしょうか?』につきまして、家計簿データを拝見すると、毎月の貯蓄額が200,000円となっていますので、H&Sさんの月収金額がほぼそのまま貯蓄できていることになります。

よって、H&Sさんの収入を見込まなくても、ご主人様だけの収入で家計は成り立つということになります。

また、現在の預貯金残高として、6,700,000円も確保できていますので、H&Sさんが今後、産休・育休をとってもしばらくの間でしたら、家計は十分に維持していくことができると考えます。

実際に産休・育休を取得した場合には、小遣いや毎月の積立金額など一部見直しも必要となりますし、いつ頃まで家計を維持していけるか、などにつきましては、キャッシュフロー表を作成したうえで、シミュレーションを行う必要がありますが、取り敢えずは安心して出産・育児に専念できると考えます。

尚、生命保険の見直しにつきまして、ご夫婦各々収入がありますので、死亡保険の必要性は乏しいものと考えます。

むしろ、ご夫婦各々終身型の医療保険に今のうちから加入しておくことをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

なんとかなる、ではなく何とかする方法を考えましょう

H&Sさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

お子さんが生まれても大丈夫ですよ。安心して産んでください。

と言いたいのですが、H&Sさんがいつからお仕事復帰されるかによっても異なってきますね。

現在20万円の貯金をされているようですから、H&Sさんの収入がなくなってもしばらくは大丈夫でしょう。しかしお子さんの成長とともに家計費も多くなりますし、教育資金の準備も必要です。

そのあたりはキャッシュフロー分析をしてみると判明すると思います。

キャッシュフロー分析とは今後30年ほどの収入と支出、貯蓄残高をみていくものです。

お子さんの教育費のピーク、退職時の貯蓄、そしてセカンドライフまで考慮して考えたいですね。

もっとも「案ずるより産むがやすし」ということわざもありますし、子どもはなにものにも代えがたい宝ですし、なんとかする方法を考えれば大丈夫だと思いますよ。

預貯金に関しては少し運用を考えたほうがいいようです。

500万円を20年間運用するとして1%なら610万円ですが5%なら1300万円を超えます。

保険に関しては内容がわからないので何とも言えませんがそれも合わせて一度FPに相談されるといいでしょう。

なんとかなる?ではなく「何とかする」方法を考えましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

H&Sさん

早々とご回答ありがとうございました。

出産後をすぐに働くことを前提に頑張ってみようと思います。

とりあえずは、忙しさにかまけて後回しにしていた保険の見直しと預貯金の運用を考えてみたいと思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

お子様を得ても家計は健全に回ります

H&S 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご主人の収入だけになった場合、家計の負担が重くなるのは住宅ローンですが、

81.6万円÷344万円×100=23.7%で25%を切っていますから、通常は家計の切り盛りに困難が無い返済負担率と思われます。

また、現状の月々の家計がの中で、貯蓄が20万円有りますから、H&S様の収入が途絶えても、一定期間は家計の節約で回せるレベルと考えます。

従いまして、お子様を得ても家計は健全に回るものと判断します。

但し、教育費の負担がお子様の年齢とともに増しますので、手が離れるようになった際にはお仕事に就かれるようお勧めします。その間の家計の補填用として現在の貯蓄の一部をお考えください。

投資・運用の原則では、借入金の返済は、無リスクで利子分が収益と看做せる有利なものです。一定額の貯蓄が出来た場合、やはり繰上げ返済はお勧めです。将来の貯蓄は返済額を積み立てることで間に合います。

それらを確認するために、ツールをご紹介します。

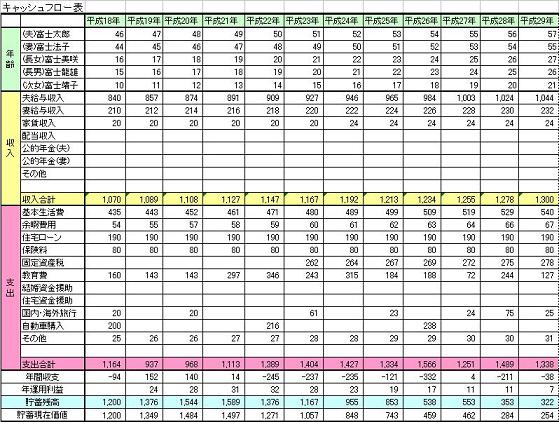

お二人の将来の夢や希望を、例えば出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

なお、「子供の教育費」は此方を

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費は「老後の生活費と必要な貯蓄額」

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

を参照ください

補足

住宅ローンを支払っていらっしゃいますから、団信に加入されていらっしゃると思います。支払期間はご主人に若しものことがあればローンは完済されます。

生命保険は、若しもの際に、遺族年金+死亡退職金+貯蓄+残されたものが仕事に就かれた収入では不足する金額を保障すれば足ります。従いましてそれほど多くのものがいりません、

2,000〜3,000円で一定の補償が得られる、こくみん共催、県民共済などを検討されては如何でしょう。

評価・お礼

H&Sさん

早々とご回答ありがとうございます。

サンプルを参考にさせていただいてキャッシュフローを作成してみようと思います。

また、繰り上げ返済ももう一度検討してみます。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

お子さんができた時の家計

こんにちわ、FPコンサルティング岡崎です。

基本的にしっかりと家計管理されていて素晴らしいと思います。ただこれからは共働きでなくお子さんができるとお金がかかるでしょうから、しっかりと先を見据えていく必要がります。

しかし幸いローンが少ないので、これからさらに貯蓄体質なられてさらに貯蓄体質家計の体力強化してください。保険なんかもみなおしできるでしょう。

もし今後が心配でしたら、たとえばお子さんができたとき、など様々なシュミレーションをしてみてください。先が見えて安心できます。ぜひお勧めします。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい

H&Sさん

終身医療保険について

2008/08/02 00:06ご回答ありがとうございました。

回答内容に励まされました。

終身医療保険について質問があります。

現在主人は、アメリカンファミリーのがん保険の特約で終身医療保険(1日1万円)に加入しています。早い時期に加入しているので6000円程度ですが、終身医療保険はがん保険とは別に加入したほうがいいのでしょうか?

私のほうはアメリカンファミリーのがん保険の特約で定期医療保険に入っています。加入時に通院中だったため、終身に変更できません。他社に変えたほうがよいのでしょうか?

以上、よろしくお願いします。

H&Sさん (埼玉県/35歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)