注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

5月末に結婚及び転居の為退職後、現在は失業保険受給中です。

失業保険受給終了後扶養内で働くかフルタイムの派遣で働くか悩んでいます。

年齢的なことも考えてそろそろ子供も考えたいのですが・・・

夫29歳、私29歳で夫の年収はおそらく手取りで700万程度ですが、給与に変動がある為、安定はしません。

変動すると言うのは、営業職の為、歩合給制で、契約報酬が入ってくる月は月収100万を超える事もありますが、報酬がない場合はだいたい手取りで20万程度です。

内訳としては・・・

家賃:75000円(駐車場代含む)

電気・ガス・水道代:約15000円

電話代:約20000円(夫婦2台の携帯電話のみ)

インターネット代:約3000円

生命・医療保険代:約21000円(夫婦2名)

自動車保険代:12000円

奨学金返済:11000円

夫おこづかい:月収の1割(今月は23000円)

ガソリン代:6000円

食費・日用雑貨費:約40000円

交際費・娯楽費:約10000円

今月は赤字になってしまい、それぞれ自分の結婚前からの貯蓄から衣料や交際費は払っています。

家としての貯金は300万円程です。

あと、夫の職業も定年まで継続して働ける環境ではないので、そろそろ転職も考えなければならないとも思いますし、一体何を優先して今後に備えたら良いのでしょうか?

宜しくお願いいたします。

ことこさん ( 愛知県 / 女性 / 29歳 )

回答:4件

専門家

専門家優先することについて

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、ご主人の転職と将来設計です。いつ幾ら必要なのかを検討しましょう。そして、そのお金をどのように貯めるのか考えましょう。

お金を貯めるには、収入を増やすか。支出を減らすか。運用するしかありません。支出を抑えなくお金が貯まるのが一番いいですね。考えて見ましょう。

フルタイムで働くかどうかも子供の予定とご主人の転職にかかってきますね。

評価・お礼

ことこさん

ご返答ありがとうございます。

まずは夫の転職からですね。。。

それまではフルタイムで就業して生活を支えたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

改善のポイントとライフプランツール作成のご紹介

ことこ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ことこ様の記載内容を拝見しますと、現在の優先事項は将来に備え、貯蓄されるようお勧めします。従いまして、お子様を自然体で得るまではお勤め先を探されて収入確保をお勧めします。

家計を拝見する中で要改善は保険です、見直しをお勧めします。

お子様が居ず、お二人が働ける環境では、保険は不要で貯蓄に回されることが家計上効率的です。

生命保険は、若しもの際に遺族年金や死亡退職金、貯蓄、残されたものが得る収入で賄えないために備えるものです。従いましてお子様を授かったときに保障額が必要とされるものです。

医療保険も、公的保険の高額療養費制度で自己負担額は抑えられます。制度や入院日数などの資料を下記に掲載しています。宜しければご一読ください。

http://www.officemyfp.com/kougakuryouyou.htm

新生活のスタートに当り、ライフプラン・ツールの作成をお勧めします。

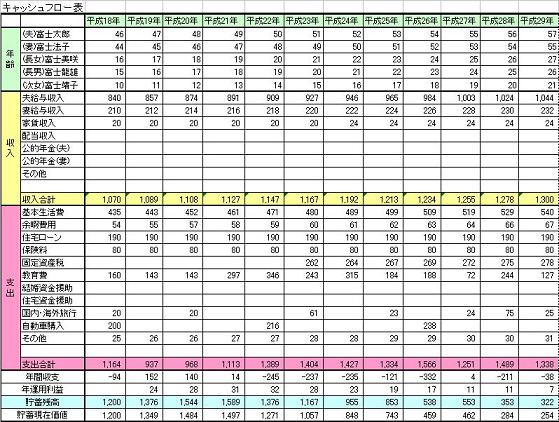

お二人の将来の夢や希望、ご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味などを費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

補足

ことこ様

社会保険に加入できる事業所で扶養の条件を気にせずに働かれるようお勧めします。

103万円と130万円所得税と社会保険の扶養の条件http://profile.allabout.co.jp/pf/officemyfp/column/detail/30729

諸条件が異なり、正確な金額は出ませんが、年収160万円以上が分岐の目処になります。

評価・お礼

ことこさん

ご丁寧な回答をありがとうございます。

幸い?!な事に夫は休日も少なく、帰宅も遅いので、夕飯は私1人で済ませる事が出来ます。

家事も夕飯の支度がないと思えば、仕事と両立出来そうです。

扶養内よりもフルタイムでバリバリ稼いだ方が良いでしょうか?

いくら以上稼ぐなら扶養内よりもお得になってくるのでしょうか。。。

阿部 雅代

ファイナンシャルプランナー

-

![]()

ご主人の転職

ことこさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご主人も転職したいと考えているなら、そのための行動をしたほうがよいでしょう。

年齢が高くなれば、転職もしにくくなるでしょうし、まず、仕事を安定させるのが優先だと思います。

そして、並行して、ことこさんも就職活動をしましょう。

扶養の範囲で働くということではなく、フルタイムで働くことをお勧めします。

ご主人も転職してしばらくは、収入が下がることも考えられますし、年齢が高くなれば、チャンスも少なくなります。

長期的な視点で考えて、貯蓄を増やすことを目指してください。

お子様の教育費、もし、住宅の取得も考えているとしたら、その費用もかかりますから。

評価・お礼

ことこさん

ご返答ありがとうございます。

子供が出来ると一気に生活が苦しくなりそうです。。。

まずは夫の転職に備えて貯蓄したいと思います。

おそらく、転職後一年は税金が高く、かなり生活が困難になりそうです。

フルタイムで就業できるよう頑張りたいと思います。

恩田 雅之

ファイナンシャルプランナー

-

![]()

家計管理をしっかりしましょう

ことこ さん

はじめまして、FPの恩田と申します。

ことこさんのご家庭の生活費を計算しますと(ご主人のおこづかいは別として)

月 213,000円になります。ご主人が月収が100万円の場合はこづかいとして10万円プラスして

月 313,000円になります、12ヶ月で約380万円が ことこさんの年間生活費になります。

ご主人の年収700万円-年間生活費380万円=320万円が年間貯蓄可能な金額になります。

これに ことこさんの収入をプラスしますと年間にかなりの金額の貯蓄できると思います。

今のご主人の収入形態ですと、その月の収入と支出でバランスさせることは大変かもしれません、3ヶ月ぐらいの単位で収支のバランスを考えれれたらいかがですか。

ご主人のおこづかいは収入に対しての歩合ではなく、毎月一定にした方が家計の管理は

やりやすいと考えます。

今後、お子さんのこと、ご主人の転職のことを考えますと、今は貯蓄を増やしていくことを第一に考えられることをお勧めします。ですから、フルタイムで働くほうがよろしいでしょう。

また、お子さんのことは、ご主人が転職されて落ち着かれてから考えれれたらいかがですか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)