注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

自分たちが家を買うまでという条件で、自分の母親と同居しています。

夫34歳、私33歳、子供小1小3 です。

自営で年収630くらいですが、月にガソリン代、高速代、現場での駐車場代で、8〜9万円それ以上かかる時もあります。

その他は、国民年金と所得税の積み立て40000

光熱費 30000 携帯、固定電話、インターネット22000

学資保険、生命保険36000 車検積立20000

車保険12000 国民保険31000 食費55000

雑費、学校集金など30000 子供習い事13000

夫小遣い20000 家賃はなく、90000貯蓄しています

どうやってこれからの学費貯蓄や住宅ローンを組むか悩んでいます。私もこれから働くつもりですが、年103万までと聞きました・・・

どうやって節約していけばいいのでしょうか・・・

未熟ですみません。

ouchigahosiiさん ( 千葉県 / 女性 / 33歳 )

回答:5件

専門家

専門家目標額を設定しましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

まずは、今後いつ幾ら必要な考えましょう。そして、その目標額を貯めるにはどうしたらいいのか検討です。お金を貯めるには収入を増やすか。支出を減らすのか。運用するのかです。

節約しすぎて今の生活が楽しくなくなるのも論外ですので、今も楽しく将来も楽しく暮らせてお金も貯められる方法を検討しましょう。

また、自営業ですので住宅ローンを組むときには確定申告書の収入から必要経費を引いた額が関係しますので注意してください。

また、住宅購入の自己資金については物件価格の3割が目安です。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

やりくりの件

ouchigahosiiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どうやってこれからの学費貯蓄や住宅ローンを組むか悩んでいます。』につきまして、悩んでいても何も始まりませんので、まず、親の勝手で構いませんのでお子様の進学スケジュールや、住宅購入の時期など、将来予定しているライフイベントとそれにかかる費用を各年ごとに書き出して、今後何年に幾らかかるのかや総額イベント資金として幾ら用意する必要があるのかなど、イベント資金を一度整理していただくことをおすすめいたします。

そうしていただかないと、資金対策も行えません。

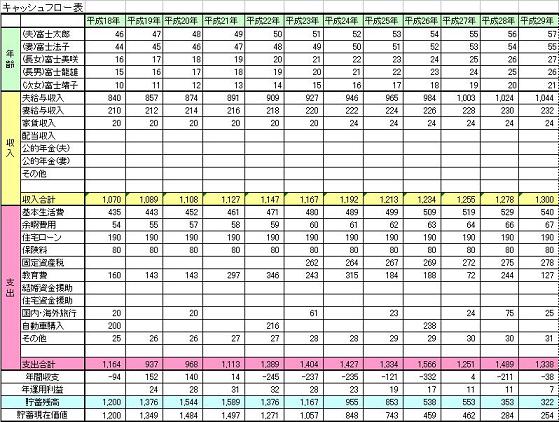

また、ご主人様の収入や基本生活費なども加えて、キャッシュフロー表を作成することで、あらかじめ資金残高の推移を確認することができますし、ouchigahosiiさんがどれくらい収入を確保すればいいのかなど、ある程度の目安も確認することができます。

尚、キャッシュフロー表などはインターネットで検索すれば、すぐに見つかると思いますし、より具体的なアドバイスもご希望されるのでしたら、専門家であるファイナンシャル・プランナーに作成を依頼してもよろしいと考えます。

以上、多少分かりづらかったかも知れませんが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

103万円の内容とプラン作成ツールの紹介

ouchigahosi 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

住宅購入とお子様の学費、これからのライフプラン作成に役立つツールを御紹介します。

その前に、ouchigahosi様がお仕事に就かれる場合の103万円のお話は、ご主人の所得税の申告で、配偶者控除が使用できる上限の金額です。

この金額を超えても、段階的に控除額が小さくなる配偶者特別控除もあります。宜しければ下記のコラムと、国税庁のホームページを参照下さい。

国税庁ホームページ「配偶者特別控除」

http://www.nta.go.jp/taxanswer/shotoku/1195.htm

また社会保険の扶養の条件も有りますが、現在国民年金をお支払になられていますし、国民健康保険の場合には世帯として保険料をお支払になっていらっしゃいます。

社会保険に加入できる事業所でお働きになった場合、厚生年金の支払(国民年金の支払はなくなります)と健康保険組合の支払が発生しますが、将来の年金が増えるなどメリットが大きく、扶養の条件を気にせずにお働きになるようお勧めします。

目標設定のために、将来の夢や希望、ご家族のイベント、例えば進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、

収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

阿部 雅代

ファイナンシャルプランナー

-

![]()

ご主人がサラリーマンではないので。

ouchigahosiiさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご主人がサラリーマンではないなら、特に扶養家族の金額にこだわる意味もありません。

住宅の頭金を貯めたいのなら、フルタイムで働くことをお勧めします。

自営業の場合は、収入の安定性が少ないので、将来ローンを組んだ後の返済やお子様の教育費のことを考えると、ouchigahosiiさんが、安定した収入を確保することをお勧めします。

歳をとると、就職しにくいこともあります。

今なら、見つけられるのではないでしょうか。

また、親と同居されているのなら、お子様もカギっ子になるということもないでしょうから。

恩田 雅之

ファイナンシャルプランナー

-

![]()

母親の老後も考えて将来設計してみては

ouchigahosii さん

はじめまして、FPの恩田と申します。

他の専門家の方も回答されていますが、奥様の収入を103万円を限度に考えられることはないです。

今後のお子さんの教育費、住宅購入などでいくらお金が必要になるかを先に考えてから、必要な収入と支出の見直しをされるとよろしいでしょう。

現在はご自分のお母様と同居されていらっしゃるとのことですが、お母様の持ち家でしたらお母様の老後のことを考えて2世帯住宅にリフォームすることが考えられます。

それによって、住宅を新たに購入するより安くなる可能性があります。

また、お子さんの教育費については奨学金制度を利用することによって教育費の一部をお子さん

に負担してもらう方法もあります。

現在月9万円の貯蓄をしていますし、奥さんが働くようになれば年収103万円で考えても年間200

万円以上に貯蓄が可能になります。

節約する心も大事ですが、収入を増やしていく方に目を向けてください。

ouchigahosiiさん

親と同居はしてるのですが・・・

2008/07/17 08:36ありがとうございます。今母と同居はしているのですが、今年中に出る約束なんです・・・

しかも母は働いているので、日中家にいませんので、フルで働くとカギっ子か学童になります。

せめて下の子が高学年になるまではフルは考えていなかったのですが、扶養家族の金額にこだわらず、パートでどんどん働いて大丈夫なのですか?

他の方のアドバイスで、144万まで、のようなことはなんとなく書いてあったのですが、あまりよく理解できずにいます・・・

貯金は500なんですが、それを頭金にあてていいものか、学費として取っておくべきなのか・・・

文章めちゃくちゃですみません・・・

よろしくお願いします。

ouchigahosiiさん (千葉県/33歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)