注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

家計診断お願いします。

夫は介護福祉士ですが、給料が少なくて生活に余裕がありません。転職しようか悩んでいます。

[収入]

夫35歳 手取り20万

妻26歳 手取り13万(契約社員)

1歳5ヶ月の子供がいます。

[支出]

家賃75000(駐車場込み)

水道7000

ガス5000

電気5000

携帯8000

ガソリン10000

車保険6500

夫保険15000

妻保険1400

学資保険10000

保育料50000

パソコン2900

引き落とし合計《195800円》

食費30000

日用品5000

交際費2000

オムツ代5000

医療費積み立て2000

娯楽費5000

夫小遣い10000

妻小遣い3000

雑費3000

予備5000

子供費5000

貯金60000

ボーナスは二人で年間70万ですが、税金や冠婚葬祭費など急な出費等で使うことがあります。

子供は一人の予定です。

近いうちに新築マンションを購入したいと思っています。

貯蓄は、500万です。

よろしくお願いします。

oguxxさん

回答:5件

専門家

専門家家計診断について

oguxx様

東海地区を中心に活動しております、FPの番場でございます。

ご質問の件について所見を申しあげます。

ご夫婦の共働きによって家計はセーフティラインを保っています。

貯蓄額や現在の支出と貯蓄の割合を見るかぎり、このままいけばなんとかマンション購入まで大丈夫そうですが、ご主人様の福祉関連の仕事は一般的に収入の低い職業になりますので将来的な不安は拭い去ることができません。そのような漠然とした不安を払拭する為にも、長期的なライフプランニングをすることをおすすめいたします。

介護の仕事についていることそのものに価値を見出しているのであれば、収入のために転職をするというのは賛成できません。介護の仕事でいまよりも収入を増やすこと(上級資格・関連資格の取得など)を検討したほうが長期的に幸福感が得られるのではないかと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家転職とライフプラン

おはようございます。

ファイナンシャルプランナーの上津原です。

転職をしようか迷っておられるようですね。これからの人生のことを一所懸命考えることはすばらしいことだと思います。

思うような収入ではないのかもしれませんね。これからステップアップしたい気持ちも分かります。でも、まずは今の仕事を一所懸命励んでください。ひょっとしたらどこかからお声がかかるかもしれません。

私自身何度か転職しています。その時には今もっている資格を活かしたりもしました。ただ、どんなに最善の転職であっても、今の職場と違ったストレスはかかってきます。

職探しの中には、「今の職場で働く」という選択肢があることもお忘れなく。

よろしければ、こちらのコラムもご一読ください。

「ライフプランをきっかけに職場を変える人」

http://profile.allabout.co.jp/pf/uetsuhara-fp/column/detail/30623

うまくいくといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計状況と将来計画作成のお勧め

oguxx 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の家計の記載からは、無駄が少なく、また貯蓄も毎月収入の20%近くを実行されていますので、健全な推移と拝察いたします。

住宅購入の件ですが

貯蓄が500万円ですが、物件予定価格の記載がありませんので一般論としてお答えします。

是非、住宅購入では住宅ローンの返済に苦しまぬよう、物件価格の30%程度をご準備され、収入に対する返済負担率は20〜25%に収めるようお勧めします。

返済可能金額から借入金額を推計しますと、(家賃75,000+貯蓄60,000円)×70%を返済金額と仮定し、元利均等35年返済、固定金利3.5%での借入可能額は約2,200万円です(財団住宅保証機構シミュレーション使用)。この場合の返済負担率は22.5%ですが家賃には駐車場代が含まれていますので、借入は少な目が宜しいかと考えます。

なぉね将来の金利変動への備えと返済計画が確実に立てられライフプランに反映できる固定金利をお勧めします。

転職もお考えに為られている由、その前に将来計画の作成をお勧めします。

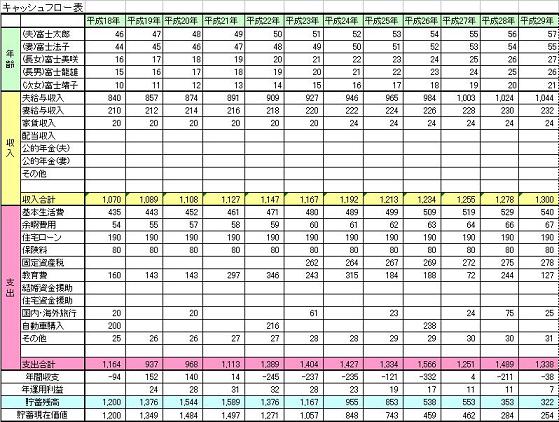

ご家族の将来の夢や希望をご家族のイベント、例えば育児や進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

これからのお子様の教育費は下記コラムを参照下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断

こんにちわ、FPコンサルティング岡崎です。

基本的にしっかりと家計管理されていて素晴らしいと思います。ただご主人の年収のことを考えて転職するのも安易に考えるとリスクですのでしっかりと転職計画を立ててください。

今後マンションを購入でしたら、できるだけ頭金を増やしておきましょう。これからもは貯蓄体質家計の体力強化してください。これから教育費も必要でしょうし。

もし今後が心配でしたら、たとえば子の年収のままであった場合でローン組んだ時など様々なシュミレーションをしてみてください。先が見えて安心できます。ぜひお勧めします。

参考にhttp://www.fp-con.co.jpにライフプラン表がありますので、ご覧下さい

山中 三佐夫

ファイナンシャルプランナー

-

![]()

毎月の収支及びボーナス時の収支のバランス!

oguxx様へ

はじめまして、FP事務所アクトの山中と申します。

今回、oguxx様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

1.お勤めの都合上、お子さまに掛かる保育料(毎月5万円)の負担はありますが、欠かせないと思います。

2.その反面、毎月6万円の貯蓄は強い意思がないと継続できないと考えます。

3.又、ボーナスの使い道につきまして、

急な出費等に充てる資金として準備されていると思いますが、毎月の収支及びボーナス時の収支のバランスを考慮して、保険等を年払若しくは半年払いへ変更されてはいかがでしょうか。

4.そうすれば、

将来マンション購入時の住宅ローン返済方法を、事前に対策できるかもしれましん。

(例:三井住友7月金利)

物件2,500万円、自己資金300万円、諸費用1150万円、住宅ローン2,200万円、35年(全期間固定金利)、年利率3.49%、ボーナス返済せず、収入合算予想400万円、返済負担率(〜30%以内)

毎月の返済額 90,796円

年間の返済額1,089,552円

返済負担率 27.23%

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)