注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

これまで保険や運用に興味はなかったのですが、2人目の子供が生まれたことをきっかけに興味を持つようになりました。そんな時、一時払いドル建て保険(エジソン生命、あいドル君)というのを税理士に紹介して頂きました。この保険では掛け金の3倍程度の死亡保険金が支払われ、10年後ごとに保険金が増加します。また、10年後に解約した場合、たとえドル安が一ドル80円台になっても、元本割れはする可能性は低いとのことでした。また今の利率が変わらず、ドル安がこれまでの平均まで戻れば、30年後に3倍になることもあるとの説明でしたので貯金の6分の1程度(40000ドル)を掛けてしまいました。最近のニュースを見ると、ドルの価値の下落、インフレなど不安要素がたくさんあることが分かりました。実際、専門家の先生からみて、一時払いドル建て保険は、保険会社の言うようにリスクが低い運用方法なのでしょうか?また、ドル安の影響を回避するには他にどんな投資をしてバランスを取るべきなのでしょうか?

五郎さん ( 東京都 / 男性 / 38歳 )

回答:5件

専門家

専門家何に投資することになるか考えましょう。

はじめまして、FPの岩川です。

投資先をよく理解しましょう。

次の通りに考えれば理解しやすいと思います。

保険の利率が確定されている商品のほとんどは、債券を中心に運用しています。

簡単にいいますが、債券投資をする。ということです。

例えば、日本の貯蓄保険で解約金、または満期金が確定している商品は、日本債券に投資していることに値します。

ドル建て保険の場合は、米国債券になるわけです。

米国債券に投資する手段は、

ドル建て保険や年金を購入するだけでなく、

証券会社でダイレクトに購入することができます。

保険を経由して投資をするよりも、

ご自身でダイレクトに購入した方が、明らかに安くなります。

それから、為替です、

為替は、上がるかも知れませんが、下がるかもしれません。

つまり、どっちに動いても、損失が出ない期間をじっくり保有させることが大切です。

30年後に円安になれば?円高になれば?・・・・・・

30年後の予測は、会話する自体時間の無駄です。

世界中どこを探しても、30年後のことをわかる人はいません。

投資は、投資を専門にしている人に相談しましょう。

保険は、経済的なリスクを回避するための手段です。

貯蓄する手段ではありません。

もちろんその種類によって異なりますが、およそこのように

考えて良いとおもいます。

不明なことがあれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家リスクが低い保険ではありません

五郎様 バームスコーポレーションの杉山と申します。

>一時払いドル建て保険は、保険会社の言うようにリスクが低い運用方法なのでしょうか?<

いいえ、違います。一時払いということで為替のタイミングリスクを採っています。受取るときの話も考えなければなりません。ドルで保険金受取っても、為替リスクが存在します。

>10年後ごとに保険金が増加します<

「運がよければ増加する」が正しい表現ではないでしょうか?

>10年後に解約した場合、たとえドル安が一ドル80円台になっても、元本割れはする可能性は低い<

これは可能性の問題ではなくきっちりとシミュレーションしてもらいましょう。予定利率以上の利回りを実現できなかった、かつ、そのときの為替レートが1ドル=80円であったと仮定して計算できるはずです。

積立利率変動型終身保険というのは、強いて言えば、有配当終身保険に近い商品です。つまり、インフレヘッジ機能のついた保険と考えるのがよいと思います。

ただ、入ってしまった保険をすぐに解約するのは忍びないでしょうから、円高になったときに資産価値が上がっているものに投資しておけばバランスが取れると思います。

一時払いドル建て保険は円高になったときに、解約返戻金も保険金も円貨に換えるときに不利益になります。

もう2年以上前になりますが、こちらに外貨建て保険の書いてあります。よろしければごらんください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

投資対象を分散させましょう

五郎さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

一時払いドル建て保険はドルベースでの利回りが確定しているという意味ではリスクは低いといえますが、あくまでも為替を考えない場合の話です。

運用自体ははアメリカ国債ですが、国債そのもので運用するより保険という機能が付いている分利回りは落ちます。

運用の基本は分散です。米国だけでなく日本や欧州、アジアと地域と通貨を分散させましょう。

また海外債券と相関関係の低い日本の株式や海外株式といった投資対象も分散させたいですね。

「10年で元本割れリスクがない」・・・ファンドによる分散投資の場合も過去の例からみると10年運用すると元本割れしたことはほとんどありません。

「30年で3倍に」というのははたしていいものでしょうか?

利回りで計算すると3.8%です。分散投資の過去の平均リターンは4〜8%くらいはあります。

ドル安の影響を回避するには他の国の債券にも投資することと、海外債券と相関関係の低い日本株式を持つことですね。投資信託での分散投資をお勧めします。

FPのアドバイスを受けながら長期分散投資を始められてはいかがでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

五郎さん

羽田野さま。ありがとうございました。投資信託の利回りに関して、明記されたものがなかったので勉強になりました。投資信託なども考えてみたいの思います。

吉野 充巨

ファイナンシャルプランナー

-

![]()

通貨分散と資産分散をお勧めします

五郎 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

外国通貨で運用される商品は、五郎さまが認識されているように、通貨間の為替レートの変動は極めて高いものになります。従いまして、一定の運用益が見込まれても、為替変動で損失を蒙るリスクが常に有ります。

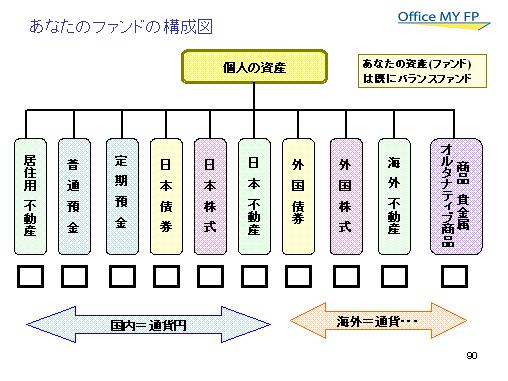

ドル安の影響を回避することは、為替ヘッジを掛けることになりますが、むしろ残された6分の5と40,000ドルを含めた通貨分散をお勧めします。

通貨を分散することで、為替変動の影響を小さくすることが出来ます。

例えば、円と外国通貨を1:1に、外国通貨をドル、ユーロ、ポンド、豪ドルなど日本での流動性の高いものに配分することをお勧めします。

また、通貨分散に加え、株式と債券に1:1の配分をするなど資産クラスの分散もご検討下さい。

そのようなことを考えるツールとして、私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

吉野 裕一

ファイナンシャルプランナー

-

![]()

運用と保険は分けましょう。

はじめまして、五郎さん。

''FP事務所 マネースミス''の吉野です。

そうですね、一時払いのドル建ての保険ですと利回りは良いように思います。

しかし、思われているように受け取る時の保険金受取額は、為替相場によって変わってきます。

ですが、資産運用もお考えでしたら、保険よりもご自身で運用された方がパフォーマンスは良いでしょう。

保険の場合は、保障に回す部分や保険会社の利益や経費にする部分を払い込んだ保険料から引いたものが運用に回ります。

お子様の教育費としてもお考えでしたら、長期の運用も出来ますし投資信託で運用されてはいかがですか。

一般的に投資信託での運用の期待される利回りは5%〜7%ですので、この期待利回り通りに運用できたとすれば、30年後には税引き後で3倍から5倍になると期待できます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)