注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

現在28歳の独身の男性です。2年間経営していた会社をバイアウトして

5000万円の現金化を致しました。今後、新しい会社を始めるという

選択肢もあるのですが、仮にこの5000万円を資産運用していくとするとどのような選択肢が良いでしょうか。最近FX投資を始めましたが、5000万円をFXで動かすにはちょっと金額が大き過ぎる感もあり、株式投資も検討しています。その他、何か良いアイデアがあればご指導頂ければ幸いです。尚、全額すぐに使う予定は有りません。(会社は売却しましたが個人的な事業利益があるためです。)

ぐっさんさん ( 東京都 / 男性 / 28歳 )

回答:3件

専門家

専門家最適な投資手段は、運用期間で決まります。

はじめまして、FPの岩川です。

投資は、複雑にするのは簡単ですが、

シンプルであり続けるのは、とても難しい事です。

簡単に考えましょう。

まず、最適な投資手段を探すには、運用期間を決定することです。

仮の話しですが、その5000万、

●2年以内、または、事業資金等に2000万使う予定。

当然、流動性と元本確保から、定期やMMFが最適な投資先です。

●5年後に家を買う頭金に1000万使う予定。

この場合は、5年であれば中長期債券を中心とした投資。

●2000万は、老後まで使用予定なし。

国内外の債券や株式を中心としたポートフォリオ運用が最適です。

「FX」や「単独株式投資」は、分散投資と比較すると、儲け続けることが難しいので、

仮に上記の3つを「守り殖やす確実なお財布」と考えると

FXや株式は、「楽しむお財布」と切り分けて考え、多少の損も考慮した上で、資産全体に影響を与えない金額で行うと良いでしょう。

20代ですから、じっくりと寝かせて運用できれば、それほどリスクを取らなくても、大きく殖やせる可能性はあります。

まず、情報収集し、金融を正しく理解することです。

評価・お礼

ぐっさんさん

岩川様

ご指導ありがとうございました。

具体的でとても良くわかりました。

5千万円については、今も会社を(バイアウトした意外の部分)

は継続していますので、役員報酬があるため、すぐには使わない

予定です。また、新規事業を興すのも、すぐには無さそうです。

まだ時間的に余裕が残されているので、ちゃんと情報集種して

金融を学んで慎重に動かしていきたいと思いました。

まだまだ勉強不足です。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

使用目的と時期

はじめまして、ぐっさんさん。

''FP事務所 マネースミス''の吉野です。

漠然と投資をするのではなく、使用目的や使用時期を少し考えましょう。

例えば、現在は事業利益があるようですが、それで5年以上の期間は賄えるようであれば、資産の増大を目的にして運用する事も出来るでしょう。

その場合は、5,000万円と高額とは言え、株式投資で個別銘柄へ分散するのであれば、限られた分散になると思いますので、投資信託で分散された方がよりリスクを抑えた運用が出来るでしょう。

また多少はインカムゲインが欲しいと思われるのであれば、毎月分配型のような商品で運用しながら、資産が目減りしないようなポートフォリオを構築されれば良いでしょう。

短期間で収益を狙うには、それなりにリスクを伴います。

現在は、世界の株式市場は割安な状態になってますが、短期間に回復するかは分からないので、使用時期によっては、MMFなどのローリスク商品で保有しておくのも良いでしょうし、2年以上の運用でしたら、債券型投資信託の割合を多く取るなどのポートフォリオの工夫も大事になります。

評価・お礼

ぐっさんさん

吉野様

ご指導ありがとうございました。よくわかりました。

他の先生方もおっしゃられてますが、ポートフォリオの

組み方がコツになりそうです。

事業は受託型のため、場合によっては5年程度で需要が

枯れてしまう可能性もあります。

年間の当方の給与は1200万円程度です。

そのため、将来的な事を考えると、今からちゃんと

自分ポートフォリオを組んで行かないとマズそうです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の株式と債券への分散投資をお勧めします

ぐっさん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

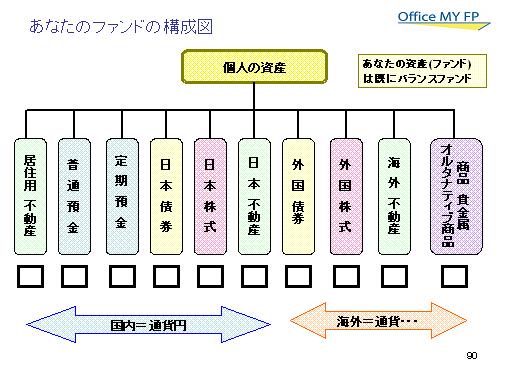

私は、長期投資のセオリー通り、国内外の株式と債券への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

例えば、日本株式だけで運用する場合には、期待リターンは6%ですが、リスクは21%にもなります。

これを4資産に均等配分した場合、期待リターンは4.3%に低下しますが、リスクは8.7%に抑えられます。

日本債券を除く3資産に均等配分した場合、期待リターンは5.2%になり、リスクが11.4%と高くなりますが、単一の資産クラスへの投資よりもリスクは低下いたします。

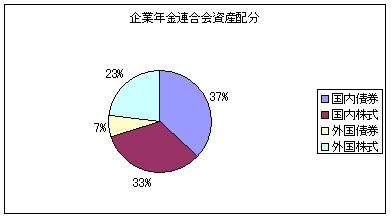

私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家の利益になることから導き出されたものです。

私のHPにインデックス・ファンドと日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。この中から選ぶと、ご自分で自分流のグローバル・ファンドが組めます。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

ぐっさんさん

吉野様

ご指導ありがとうございました。

市販の本ですが、橘玲さんの本を購入してきました。

ポートフォリオについては吉野様の指導に近い案を提案されていました。

グローバルファンドのページありがとうございます。

自分ポートフォリオの構築に検討させて頂きます。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)