注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

収入

夫 38歳 月25万 賞与2回分 70万

妻 月20万 賞与2回分 80万

月支出 家賃 8万 駐車場 1万 CATV、インターネット8千 光熱費(年平均)1万 新聞 4千 携帯代(2台分)9千 美容費、医療費 5千 食費 1万 家庭菜園・実家よりお米・野菜を貰えるためこの額です。外食費、交際費 1万 雑費 1万 妻がん保険 2千 車検積立 5千 車両重量税積立 4千 車保険積立 2千 バイク保険・税 積立 2千 夫生命保険積立 1万7千 家賃更新料積立 3千 貯金 9万 財形貯蓄 8万 持ち株会 2万

ボーナス支出 年2回分

旅行代 20万 被服代 10万 月々赤字分 5万 貯蓄 110万

車費について・・主人の趣味で車とバイクを持っています。ローンは特にありませんが、他にこれといってお金のかかる趣味もないため、黙認しております。

主人の保険について・・60歳まで同じ金額で保険料を支払う方法にしたため、保険料が割高です。それまでは1万円前後の保険料でした

死亡保障は3500万円です。

貯蓄

定期預金 1060万 つみたてくん 500万(2014年満期) 米国債 約250万 今年の12月までにさらに150万円貯蓄予定

相談内容

今年中に約4000万円の戸建てを買う予定です。

頭金には1700万円と親の生前贈与500万円で2200万円を予定しています。

また、2年後には出産も考えております。なお、子供は二人希望です。

それまでは、今の条件で働きますが子供が生まれた後は現在の会社では働けません。

派遣等で働くことを考えていますが、いくらくらい稼げばよいでしょうか。

また、今後このままの家計でやっていけますでしょうか。

子供は高校までは国公立、大学は私立を考えています。

ご回答お願いいたします。

ミルミルさん ( 神奈川県 / 女性 / 31歳 )

回答:5件

専門家

専門家いくら稼げばいいのかについて

おはようございます。

株式会社FPソリューションの辻畑と申します。

いくら稼げばいいのかについてですが、今後のライフスタイルと運用収益により変わってきます。

まずは、今後どのような生活をしたいのかを考えて見ましょう。それに対してどのぐらいのお金が必要なのか検討です。

それに対し当て収入はどのくらいが見込めるのか。運用収益はどのくらい見込めるのか考えることになります。

一度お近くのファイナンシャルプランナーにご相談して将来設計をされるといいでしょう。

楽しく生活するためにどのようにしたらいいのかが見えてくるはずです。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計管理と働き方について

ミルミルさんへ

おはようございます。ファイナンシャルプランナーの上津原です。

現在の家計(貯蓄除く)は、

月支出 191000円

ボーナス支出 300000円 + 月々赤字分50000円 となっています。

一見余裕があるように見えますが、ボーナス支出で月々赤字50000円とあるのが気がかりです。それと、ご夫婦それぞれの小遣いはどのようにされているのでしょうか。

住宅ローンは27年返済、金利3.25%全期間固定で2200万円借りるとおよそ102000円です。これに固定資産税や火災保険等がかかりますので、毎月の住まいへの支出は、大まかにみて今より3万円程度のアップと思われます。

高校までの教育費は毎月の家計でやりくりするようにしたいですね。

1年間にかかる子どもの学習費 (公立)

(文部科学省 平成18年「子どもの学習費調査」より)

学習費総計 毎月の概算

幼稚園 25.1万円 20,900円

小学校 33.4万円 27,800円

中学校 47.2万円 39,300円

高等学校 52.1万円 43,400円

私立大学の学費はこちらのサイトで調べることもできます。

(代々木ゼミナール)

http://www.yozemi.ac.jp/NYUSHI/joho/07/shidaigakuhi/index.html

増加する家計支出を大まかに計算すると、

住居費で 毎月3万円

教育費で 毎月8万円 (高校まで2人分。少しゆとりをみて)

大学の学費 毎月6万円 (私立大学。4年間で400万円×2人分÷264ヶ月)

となります。ただ、教育費は子どもさんの計画によって出費の時期がずれてきます。それに、大学の学費は資産運用の方法によってもう少し楽になるかもしれません。あとは、ご家族での思い出作りや、生活の質にかかってくると思います。

ミルミルさんの働き方ですが、

今の手取程度あれば十分とお考えであれば、それでもよいと思います。働きがいと、子どもさんにかけてあげたい時間のことを考えて、どのくらい働くかを決めたいですね。

評価・お礼

ミルミルさん

詳細なコメントありがとうございました。

大変参考になりました。

毎月最低でも14万を稼がないと子供を大学に行かせられないということがわかり、愕然としましたが、現実を見ることができた気がいたします。

また節約だけではなく、夢や思い出作りなど楽しいことも考えていこうと思いました。

色々先々のことを考えて鬱々としていましたが、

頑張れそうです。

本当にありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

収入の件

ミルミルさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『派遣等で働くことを考えていますが、いくらくらい稼げばよいでしょうか。』につきまして、現在、支払い家賃+駐車場などの住居費用として毎月9万円かかっていますが、新たに戸建てを購入することにより、例えば、1,800万円をローン金利3.0%・35年返済とした場合、毎月の返済額は約7万円となりますので、現在の収入月額20万円から2万円は差し引くことができます。

『今後このままの家計でやっていけますでしょうか。』につきまして、お子様をふたりご希望されていますが、実際に子供ふたりとした場合、今の基本生活費で収まることはあり得ません。

現在の基本生活費+アルファを予め考慮しておく必要があります。

尚、お子様の教育資金などにつきましては、ある程度予測をすることができますので、将来幾らくらいかかるのかなどを整理していただくためにも、ライフプラン表やキャッシュフロー表を作成して、将来の家計収支などをシミュレーションしておくことをおすすめいたします。

そうすることで、今後何年までは幾ら稼げば大丈夫だが、何年後からは幾らくらい稼がないと家計が成り立たないなど、大まかな予想を立てることができますので、資金対策も行いやすくなると考えます。

以上、多少分かり辛かったかも知れませんが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ミルミルさん

詳しいご説明ありがとうございました。

子供が生まれたら、今の基本生活費では収まらないというのは、恥ずかしながらあまり考えておりませんでした。

(お小遣いなどを教育費に回すくらいしか考えておりませんでした。)

多少厳しいくらいの考えでシュミレーションなどを行ってみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

プランニングツールと各種の支出について

ミルミル 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計への考え方(生活スタイル)は個々の家庭で異なり、支出面で削る費用も変化しますので、プラン作成ツールをご紹介します。

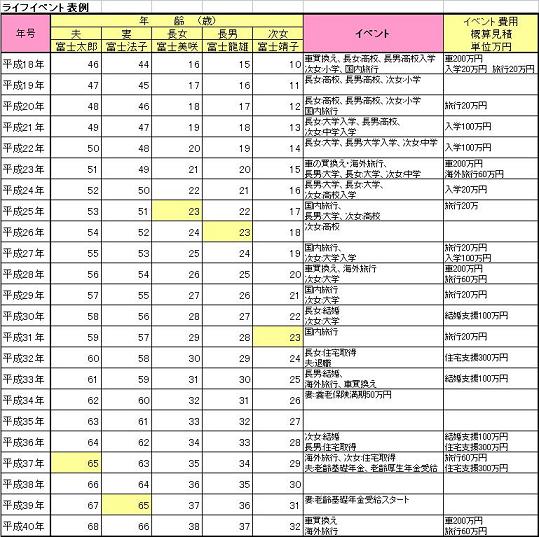

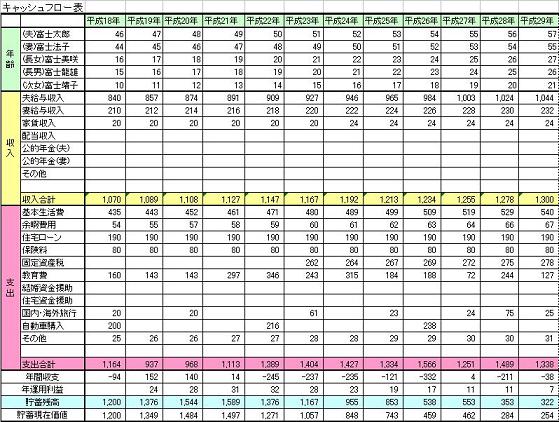

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表と、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

必要な収入に関してですが、一例として。

住宅ローンの返済は借入金を2,000万円と仮定し、65歳までの完済で27年元利均等払い、固定金利3.2%で試算しますと、月々の返済額は92,265円になります。

返済負担率を家計に負担が少ない20%とした場合には、92,265円×12か月÷20%=約555万円で、ミルミル様のご収入が185万円ほどが必要になります。(なお、返済負担率は25%以下でお考えください)

住宅ローンを組む場合には殆んどのケースで団信に加入されますので、ご主人に若しもの際には住宅ローンはその時点で完済されます。

生命保険はもしもの際の、公的年金からの遺族年金(遺族基礎年金+子供の加算+遺族厚生年金)+死亡退職金+貯蓄+残されたものが仕事に就かれた収入で不足する分を保障するものです。

また医療保険も公的な制度である高額療養費制度と貯蓄で足ります。下記で確認下さい。

社会保険庁遺族年金ページ

http://www.sia.go.jp/seido/nenkin/shikumi/shikumi04.htm

高額療養費制度吉野HP

http://www.officemyfp.com/kougakuryouyou.htm

一度見直しをお勧めします

なお、お子様の教育費は下記のコラムを参照ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

ミルミルさん

早々のご連絡ありがとうございました。

収入目安も載っており大変参考になりました。

サンプルをもとに、一度キャッシュフロー表を作成してみようと思います。

恩田 雅之

ファイナンシャルプランナー

-

![]()

これからの人生で起こる事、したい事を考えましょう

ミルミル さん

おはようございます。FPの恩田と申します。

ミルミルさんのご家庭は、住宅ローンの支払い、お子様の教育費、老後のために資金準備を同時平行して考えなければなりません。

お子様の教育費の目安としては、幼稚園〜高校まで公立の場合は、約550万円

大学は私立文系自宅通学4年間で約700万円

私立理系自宅通学4年間で約830万円

という調査結果があります。お子さんお二人ですと、約2500万円〜2800万円ぐらいです。

老後資金の準備の目安は、夫婦で60歳までに3000万円貯めましょうと言われています。

また、生命保険文化センターのアンケートによりますと、夫婦2人で

ゆとりあるセカンドライフ生活費 37.9万円/月

セカンドライフの最低日常生活費 24.2万円/月

という数字が出ています。

ミルミルさんは、将来の起こる事についてかなりイメージされていますので、今後したい事も書き出して、ライフプラン表を作成されることをお勧めします。それにより、どのくらい働く必要があるのか、または支出をどれだけ抑える必要があるのかが見えてくると思います。

ご自分でライフプラン表の作成がむずかしいようでしたら、費用はかかりますが、最寄のFPの方に相談してみましょう。

最後に住宅購入にあたりの頭金50%以上で考えられていますが、今後お子さんに掛かる教育費などを検討しながら、住宅ローンの頭金30%の場合や40%の場合など預金として残したケースも想定して今後の家計の収支バランスを検討してみてはいかがでしょうか。

評価・お礼

ミルミルさん

ご丁寧な回答ありがとうございました。

詳しい数字を出していただき大変参考になりました。

ローン・教育費・老後費・・・とかなりのお金が22年間という短期間に必要なことがわかりました。

投資信託を悩んでおりましたが、なるべく早い時期に挑戦していきたいと思います。

子供を産んだらなるべく一緒にいてあげて・・という夢がありましたが、しばらくは叶いそうにないですね!

でも、幸せな将来の為に色々と工夫して頑張っていきたいと思います。

ミルミルさん

追記+再質問いたします

2008/06/26 12:55詳しいご説明ありがとうございました。

もう少し追記+質問をさせてください。

毎月の支出は約25万円(夫の収入に匹敵)、貯金は妻の収入にほぼ匹敵しています。

また、ボーナス時の月々5万円は、書き方がおかしくなっており申し訳ございません。1年にほぼこれくらいはボーナスで賄っているということです。(緊急の慶弔費など)

また、お小遣い夫婦共3万円としていますが、こちらはほぼ会社や友人との飲み代・雑貨購入等です。

子供が産まれたら、妻のお小遣い・旅行代を貯金や子供費に回す予定です。

また、ローンは1800万/22年と考えておりまして、今後2年間の積み立て貯金から500万円ほど繰り上げ返済をする予定です。

(そのため、今後2年間は子供を産まない計画です)

出産後は現在の会社で働けない&正社員復帰は難しいかと思います。

パートや派遣で働く場合にいくらくらい稼げば子供を大学へ行かせるくらいの生活が出来るようになるかを再度教えていただければと思います。

ミルミルさん (神奈川県/31歳/女性)

ミルミルさん

再質問いたします

2008/06/26 12:58老後の費用にまで踏み込んでくださり、大変参考になりました。

夫の定年まであと22年ほどしか有りませんが、

老後の資金を貯めるには月々最低でもどのくらい貯金をしなくてはいけないのか、また運用はどのようなものがお勧めかということを教えていただけませんでしょうか。

宜しくお願いいたします。

ミルミルさん (神奈川県/31歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)