注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

こんにちは。先日、郵便貯金の通帳残高を確認したところ、定期で預けていた金額が満期で通帳に反映されていたことに気づきました。郵政民営化になったため、満期で一度口座に戻されていたようで半年くらい経ってようやく気がついたというくら鈍感な私です。

さて、この満期になった約100万円の資産運用を何にしたらよいのか迷っています。

現在、10年個人向け国債とニュージーランドドルの債権、オーストラリアドルMMF(これはオーストラリアドルの債権が満期になったためとりあえずMMFに移したものです)、野村のマイストーリーで運用しています。

現在、マイストーリーでかなりのマイナスが出ていますが、外国債権の利率がよいのでマイナス幅も少しは軽減されています。(それでも10万単位のマイナスは非常に痛いですが)

外国債券の方が利率もよいのでオーストラリア、ニュージーランドドルの債権がいいかな?とも思うのですが市況などよく読めないので今はすごくいいですが、一番いいときに買うのは逆に下がる可能性が大きいのでは?とこれ以上のマイナス幅を増やしたくないので躊躇しています。

基本的にはハイリターンでもあまりリスクの高いものは好きではありません。安定性のある資金運用がよいのですが、何がよいのでしょうか?

当面の大きな出費は考えていません。

わかびーさん ( 東京都 / 女性 / 39歳 )

回答:6件

専門家

専門家通貨の分散を。

京都のファイナンシャルプランナー、佐々木です。

オーストラリア、ニュージーランドの債券をお考えとのことですね。6%〜7%の金利の高さは魅力的なのですが、為替リスクには要注意ですね。オーストラリアドルは今日現在102.60円前後、2006年の3月に82円近くまで下落し、2007年11月に107.80円を付けています。ニュージーランドも今日現在82.20円、2006年5月に67.70円、2007年7月に97.70円です。リスクは決して小さくありません。金利はオーストラリア、ニュージーランドよりは低いのですがヨーロッパ、米国など相場が相対的に安定している国を中心にオーストラリア、ニュージーランドなど金利の高い資源国を組み込み、通貨の分散を図る、また、一度に買い付けず、時間を置いて買い付けるなど時間的な分散を図るなどして、リスクを軽減した方がよいと思います。為替リスクのほか価格変動リスクや信用リスクにも効果的です。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家為替は思っている以上のリスクです

わかびー 様

オーストラリアドルに関する話は、最近メルマガで配信しましたので、そちらを紹介いたします。こちらです。

少々の高金利は、為替の変動で吹き飛んでしまうこともあります。こちらに外国為替のためのシミュレーションを用意しています。ぜひ一度、ご自分で確認してください。

>基本的にはハイリターンでもあまりリスクの高いものは好きではありません。<

ということであれば、為替のリスクは思っておられる以上に大きなリスクになります。

金融機関などの機関投資家は(ある通貨に対して)魅力がなくなったと思うと、その通貨をすぐに売却してしまいますが、個人でそうすることは難しいでしょう。

海外の債券は投資対象として考えていただいて結構なのですが、その主たる目的は、日本の株式と組み合わせるとリスクを抑える機能が高いという点にあります。

お話を伺った範囲では、

**(1)どうしてマイストーリーでマイナスが出ているのか?

を分析されて、それから

**(2)ご自身にとってどういう状態になればハッピーなのか?

を考えるのがよいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

レシピと素材の両方がおいしい料理のポイントです

はじめまして、わかびー様。

「資産運用するのにどんな商品がいいのかなあ?」これはごくごく自然な発想です。しかし、この自然な発想で運用がうまくいっていないもの現実かもしれません。だからみなさん迷われるんですよね。

資産運用とは目標の設定が必要になります。「用いて運ぶ・・・どこへ?」と言う具合です。

一方、そこまで明確ではないですがとりあえず増えてくれればいい。この場合は「投資」といいます。また、短期間でのギャンブルは投機といいます。

次に資産運用・投資に必要なポイント2つについてお話します。

1資産運用であれば目標と現在の金額のギャップを統計的手法を使い、それぞれの資産別に配分を決めてリターン・リスク・効率性などをチェックしていきます。これをアセットアロケーションといいます。料理(目標)のレシピみたいなものです。

2次に大切なのがどの金融商品(材料)を選ぶかということです。

プロの料理人なら素材を選び自分でさばいたり手を加えます。投資で言えば直接株を買ったり債権を買ったりと同じですね。しかし、なかなか現実は難しいですよね。そうであればプロがおいしく作ったものを買うのが無難だと思います。金融商品で言えばこれが投資信託でしょうか。しかし日本の投資信託は約3000本が販売されておりますが、うち1,400本くらいは1年で入れ替わってしまいます。投資信託はプロのファンドマネージャーに運用を任せます。しかし、プロといっても実力差は大きいのです。投資信託のイチロー・松井選手を探さなければいけないのです。

運用のポイントはリスクのコントロール(長期運用・分散投資)です。1と2が揃ってはじめてうまくいく可能性が高まるのではないでしょうか?

当社は「身近な資産形成」を実現するために設立いたしました。1と2に関しては無料でコンサルティングを行っております。ご興味あれば弊社ホームページからお問い合わせください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

外国債券も為替変動リスクと分散投資のお勧め

わかびー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

現在の資産運用の中で、海外債券は為替変動リスクがありますので、安定性のある商品とはいえません。本年に入ってからの急激な円高など、為替変動の大きさは10%以上にもなります。

また、高金利の通貨はその国のインフレ率の高さを表しており、低インフレ率の通貨に対して弱くなるのが原則です。(但し、その国の経済力の強さなども加味されます)

例えば1ドルが100円としてドルが10%のインフレ率、円が1%のインフレ率の場合、同じ商品の1年後の値段は、1.1ドルと101円になります。他の要件が変わらなければ1年後には1ドルが91.81円で釣合うことになり、ドルに対しては円高が進むことになります。

従いまして、国内外の株式と債券に分散投資をしてリスクを管理されるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。

リスクを小さくするには、定期預金と日本債券の比率を上げ、リスクをとってもリターンを上げるには国内外の株式の比率を挙げることをお勧めします。

補足

現在保有されている金融資産全体を見直す良い機会です。

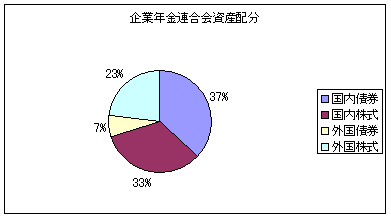

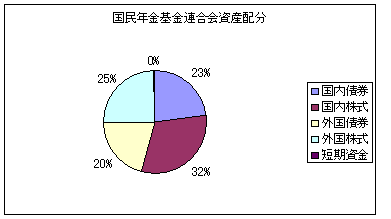

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。これは、信託報酬や投信内部での売買手数料などのコストが運用成績に関連するからです。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

評価・お礼

わかびーさん

細かなアドバイスありがとうございます。

これをよい機会に一度見直しをしたいと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

マイナスの調整も・・・

はじめまして、わかびーさん。

''FP事務所 マネースミス''の吉野です。

詳しいところまで分からないので、多少憶測をしながら回答させて頂きます。

投資されている資産は、当面(10年以上)使わないものとしますと、もう少し株式投資信託の比率を上げられても良いでしょうね。

現在保有のマイストーリーは大きく目減りされているようですが、ファンド自体の運用が悪ければ損切りをする方が良いのかも分りませんが、これは現在の世界同時株安で仕方のない事かも分りません。

そこで、マイナス分を少なくする方法として、追加購入をしておくという事も考えられます。

追加購入をする事で取得単価が下がりますので、目先ではマイナスの割合が軽減されます。

また、将来景気が戻り、株価が安定してきた時には、プラスに転じる時期が早まるのではないでしょうか。

また、あまりリスクを取りたくないという事ですが、株式投資信託でも、もっとファンドを分けた分散投資をされれば、リスクを抑えながら運用する事が可能になると思いますよ。

釜口 博

ファイナンシャルプランナー

-

![]()

資産運用の最大のポイントは資産分散です。

わかびー 様

この度はご質問いただきましてありがとうございます。

ファイナンシャル・プランナーが天職の釜口です。

よろしくお願いいたします。

100万円の運用についてですが、金融商品の良い悪いだけで運用を考えない方が良いでしょうね!

資産分散の良し悪しで一番大切なのは、資産をいかに分散するかです。

現在、10年個人向け国債とニュージーランドドルの債権、オーストラリアドルMMF(これはオーストラリアドルの債権が満期になったためとりあえずMMFに移したものです)、野村のマイストーリーで運用しています。

⇒上記運用の配分割合と資産額がわかりませんので、正確な判断はできませんが、リスクをあまり取りたくないという状況であれば、100万円については、ドル建てやユーロ建てMMFや海外ETFなどご検討されてはいかがですか?

マイストーリーですが、分配金があるということと、ファンド・オブ・ファンズなので信託報酬が高いという点で、あまりおすすめはできません。

ファイナンシャル・プランナーなどに相談されて、しっかりしたポートフォリオを作成されることをおすすめします。

ご不明な点がございましたら、お気軽にお問い合わせ下さい。

http://www.bys-planning.com/

以上よろしくお願いいたします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)