注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

45歳の主婦です(月収は不安定ですが平均月額11万円程度)

国立大学2年長男(自宅外一人暮らし、年間授業料53万5800円)私立高校2年長女(自宅より通学、通学定期代、年間23万円、授業料約60万円、その他塾、習い事月謝代に年間60万円)長男は奨学金月額10万円を借りています。長女も大学進学時に借りる予定です。

主人60歳 私立短期大学教授 今年3月に定年

4月より給料が減り、手取り23万円になりあとアルバイト代が月に8万円程度あります

退職金は1400万円のうち 住宅ローンを繰り上げ返済し現在手元に630万円しかありません

5年後に主人が退職となり 年金は14万円程度の受給予定のようです 将来どのようにしていけば良いか分りません。私は元気であれば あと10年以上は働く予定です。保険で収入サポートが出る物は加入済みです。

預貯金は退職金の他は、160万程度の養老保険が

来年満期となります。その他は4月に義母が亡くなり遺産として土地と現金合わせておそらく 2千万円強程度です。 今後の家計のあり方と資産運用をご教授下さい

のりりんさん ( 兵庫県 / 女性 / 45歳 )

回答:5件

専門家

専門家今後の予定の明確化が必要です。

おはようございます。

株式会社FPソリューションの辻畑と申します。

まずは今後どのくらい必要なのか計算してみましょう。それに対して預貯金などがいくらあり、ご主人様、奥様の収入がいくらあるのか計算し、不足額を出しましょう。

不足額が出てきたら、その分をどのようにするのか考えましょう。

もっと働く、子供が働いたら家にお金を入れてもらう、支出を減らす、より利回りのいい商品を見つけてためるなど検討してみてください。

もし、ご自身で難しいようでしたらお近くの独立しているファイナンシャルプランナーにご相談してみましょう。

評価・お礼

のりりんさん

苦手だと後回しにしておりましたが

もう、猶予がありません。数字で把握するよう不足額を書きだそうと思います。本当に有難うございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家子どもさんが独立された後の家計管理

のりりんさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

ご主人の給料が少なくなったことで、かなりご心配のことと存じます。

さて、ご主人退職後の家計についてですが、かなり気になると思います。

とはいえ、まずすべきことは現状分析のように思います。

食費などの家計管理のそれぞれの費目について、現時点でいくらか調べてみませんか。もちろんすでに調べておられるのであればそれでOKです。

住宅ローンを繰り上げ返済されているというのは、お先真っ暗と思われている中では一筋の光明のようなものだと思います。

老後の家計の大きなポイントになるのは、ご長男、ご長女を含めた家族計画のように思います。

子どもさんが実家におられれば、家計の出費を分け合うことで、のりりんさんの大きな助けになるかもしれません。

子どもさんが別の世帯になると、食費などの出費が少なくなるため、今よりは家計は楽になるでしょう。

現状の家計の状況から、子どもさんが社会人になった後の家計がどうなるかを推測することは出来ます。推測する中で、

ご主人が受け取ることの出来る年金-家計支出

がどのくらいのギャップが出るのか。そこのところを把握することが、のりりんさんの不安解消の第一歩となります。

評価・お礼

のりりんさん

焦りまくってる私に、先生のご回答で気分が少し楽になりました。現在長男は別に住んでおり、奨学金ですべて生活費はまかなっています。ですので大学の授業料のみを負担しております。ただし大学院進学はおそらく確実ですので、まだまだ学費をねん出する為 私はパートでさらに1,2万円多く収入を得ようと思っています。長男が浪人した時点で 予期せぬ予備校代が100万円出たところから家計が狂い始めたように思います。

長女は絶対浪人はしない、させないと親子で思っておりますので彼女は再来年には大学進学です。もちろん自宅通学のみでしか考えていません。

家計管理は費目は書き出しております。無駄遣いはやめ、かなり切り詰めた生活をこの4月から始めました。大きな赤字になるのは、毎年4月ですので学資として貯めていた公社債を切り崩し補てんしてまりましたが

残りがついに20万円となりました。

定年後初めてのボーナスが来月支給されると思いますが、やはり子供の授業料で消えてしまいます。

我が家は、他家に比べ教育費がかなりのウェートを占めております。長男は中学から私学へ、長女は幼稚園からずっと現在まで私学です。子供が大学出たあとは、この教育費地獄からは抜け出せそうですが・・・。そのあとすぐに年金暮らしとなるのでやはり、不安ですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

今後の家計の件

のりりんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後の家計のあり方と資産運用をご教授...。』につきまして、今後見込むことができる収入と今後出て行く予定の支出につきまして、『キャッシュフロー表』を作成していただくことで、各年ごとの資金残高の推移を見ながら確認することができます。

キャッシュフロー表につきましては、インターネットで検索すれば、すぐに見つかると思いますので、それを参考にしてご自身で作成してみてください。

キャッシュフロー表を作成することで、将来のいつ頃から資金が不足するのかなど、予め把握することができますので、今からじっくりと資金対策を行うことができます。

尚、これからの資金運用につきまして、運用できる期間が限られていますので、リスクを伴う金融商品による運用はあまりおすすめはできかねます。

ご自身のリスク許容度などを十分に理解してうえで、無理のない運用を心がけていってください。

今からできることをひとつひとつ確実のに行っていただくことで、きっと老後のお金に関する不安も解消できるものと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

のりりんさん

キャッシュフロー表を作成しようと思っています

今からできる事を確実に実行としようと思いました。情けない私たち夫婦に 遺産を残してくれた義母に感謝しながら、有効に運用出来るよう

まずは、ぼんやりとしか把握していない家計を

しっかり書き出し、将来を見据えたいと思います

。本当に有難うございました。

ファイナンシャルプランナー

1

![]()

セカンドライフプランニングを!

のりりんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

今が一番お子さんにお金のかかるときですね。

あと6年間の辛抱です。

5年間はご夫婦で42万円の収入があるということですね。

年金の裁定請求はされましたか?

一部減額されますが、在職老齢年金がでます。

65歳からの5年間は年金とのりりんさんの収入で月25万円

なんとか生活できる金額です。

ご主人70歳からが本当の取り崩し生活に入ります。

退職金の残りはおそらく教育費に消えてしまいそうですね。

となると遺産の2000万円を有効に働かせることになります。

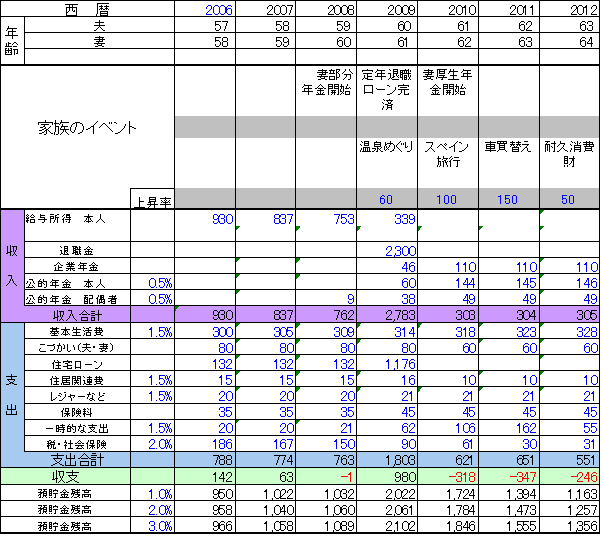

今後の収入と支出、貯蓄残高の推移をみるキャッシュフロー分析を受けてみるといいでしょう。

(図の例は7年ほどしかありませんが、これを30年ほど先まで作ります)

運用は分散が基本です。

一般に金融機関でお勧めする毎月分配のあるファンドではなく分配は年1,2回ほどでなるべく元本を取り崩さない方針のファンド数本で運用するといいでしょう。

または10年以内に使うもの、10年以上先に使うものと分けて運用する方法もあります。

キャッシュフロー分析と運用について詳細な情報を元に、より具体的にFPにご相談されるのがいいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

補足

お考えのファンドですが、分類としては海外債券型です。分配を目的としたファンドですので運用している債券の利息では足りない場合は元本を取り崩した分配をしてしまいます。

国債は国内債券型です。この二つでは債券のみですね。

海外株式型も入れたほうがパフォーマンスはいいですよ。

海外債券、国内株式、海外株式などで配分を決めて運用するといいでしょう。

詳細は個別でお問い合わせください。

評価・お礼

のりりんさん

早速の回答有難うございます

キャッシュフロー分析と運用ですが

一度おっしゃるとおりFPに相談してみようかと

思います。 又、グローバルソブリンオープンと国債を考えていますが、前者は如何でしょうか?

仰るとおり、元本を取り崩さない方針のファンドでしたら国債ぐらいしか思いつかないのですが・・・

恩田 雅之

ファイナンシャルプランナー

-

![]()

資産内容の把握からはじめましょう

のりりん さん

こんにちは、FPの恩田と申します。

現在の収入と今後の収入、お子様の教育費は確認できますが、教育費以外の支出の部分はどのようになっていますでしょうか。

貯蓄から生活費の補填をしているかどうかでどのように資産運用するか変わってきますが、現在の預貯金は二人のお子さんが大学を卒業されるまでは資産運用に回さないほうがいいでしょう。

資産運用する資金として検討できる資産としては、遺産として受取られた土地と現金になるかと思われますが、2千万円強の土地と現金に比率により運用の仕方は変わってきます。

のりりんさんの場合、住宅ローンは繰上げ返済で完済され、教育への支出はこれから5年間で終了すると思われます。その後は老後資金をどのように確保するかになります。

参考までに<生命保険文化センター「生活保障に関する調査」平成16年>によりますと、

ゆとりあるセカンドライフの生活費(夫婦2人:月額)37.9万円

セカンドライフの最低日常生活費 (夫婦2人:月額)24.2万円

になります。

一度、最寄のFPの方に資産運用と将来の家計の収支予測を相談されることをお勧めいたします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)