注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。こちらで家計簿を公開してみて色々とご意見を頂けたら・・・と思います。

家族構成は夫婦ともに29歳、子は2人(小2と年長児)

支出がとにかく多い我が家です。

住宅ローン・・・120,000円

生命保険(医療・終身主に夫婦)・・・23,000円

習い事?・・・13,000円(2人合わせて)

習い事?・・・13,000円(2人合わせて)

幼稚園・・・35,000円

小学校・・・13,000円

ガソリン・・・15,000円

携帯2台・・・9,000円

テレビ・電話・ネット・・・11,000円

電気・・・8,000円(オール電化で年平均)

水道・・・7,000円(2ヵ月分で)

妻の職場の月極駐車場・・・8,000円

妻の国民年金と国保・・・25,000円

夫お小遣い・・・40,000円

妻お小遣い・・・10,000円

食費(自宅だけの)・・・28,000円

日用品・・・5,000円

週末費・・・20,000円

予備費・・・5,000円

以上です。トータル408,000円の支出です。

収入は月の手取りは夫が35万で私が15万です。

だいたい合わせて50万はあります。ボーナスは夫のみ手取りで年間150万です。

ボーナスの使途は夫の投資資金や車積立、教育資金や繰上返済用や税金、車検、年に一度の帰省(20万)などです。

50万あっても貯金が10万しかできないのですが、どれも必要な支出と思ってしまいます。

来年からは幼稚園が終了するので幼稚園費が小学校費に変わり2万くらいは浮くかなと思ってます。ガソリンも通園に使わなくなるので基本的に週末のみの使用となりガソリン代も減るはずです。

どこか気になる点があれば改善に向けて努力したいと思うのでアドバイスお願いします。

しぃなさん ( 神奈川県 / 女性 / 29歳 )

回答:5件

専門家

専門家今使うお金、将来使うお金、しっかり比較を。

なぁこ様、

静岡ライフプラン設計相談室の山川と申します。

月々10万円の貯蓄を行っていて、別途ボーナスからも繰上返済費用や教育費の資金を捻出していらっしゃるとのことですから、ご立派だと思います。

気になる点といえば、なぁこ様の収入が今後も安定的に見込めるのかどうかということです。

何らかの事情で、なぁこ様の収入が途絶えれば、ボーナスで毎月の赤字を補填するという状況となり、貯蓄額も大幅に少なくなることが考えられます。

その場合、将来の教育費や、老後生活資金に不安が生じる恐れも出てきます。

長期のライフプランを作成し、家計収支の変化や貯蓄残高の推移を確認して、将来に不安がないか確認することをお勧めします。もし月々10万円の貯蓄で、十分に将来の支出もまかなえているのであれば、今の支出状況で問題はないということです。

その他で目につくところは、ご主人のこづかい、習い事、通信費などですが、これらは数字だけではなんとも判断できません。

さて、現在「どれも必要な支出と思える」のは、月40万円の支出に耐えうる収入があり、比較の対象が比較的近い将来の支出に限られているからではないでしょうか。

今のお金の使い道と、将来必要になるお金の比較を行ってみると、もしかしたら優先順位が変わってくるかもしれませんよ。

私立学校や大学への進学費用、住宅の修繕費用、自動車の買い替え費用、老後に備えた貯蓄など、現在の積立額に換算すると月々いくらになるか考えてみるとよいでしょう。

5年後の海外家族旅行に60万円なら、月々1万円、

10年後の大学進学に200万円必要なら、月々1万7千円程度の積立額に相当します。

このようにお金の使途を、月々いくらという基準で統一すると、比較がしやすくなります。

今か将来かは別として、お金は使ってこそ価値があります。

限られたお金を、どこに使うのがもっとも価値が高いのか、よく考えてベターな選択をしたいものですね。

評価・お礼

しぃなさん

私の働き方で今後の我が家の家計状況が大きく違いますよね。本当は私の収入を当てにせずに夫のみでやりくりできれば文句なし!なんですが難しいですね。

でもなかには35万くらいの手取り収入でも12万弱の住宅ローン返済してる家庭は見られますよね?残り23万で生活するというのが来年(下の子が小学生になったら)の目標にしたいと思ってます。

ただお金は使ってこそ価値があるというのはうちの母にもよく言われます。

きちんと家族旅行などのためにも計画的に貯めないとな〜と思いました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家まだまだ家計管理の改善の余地があります。

なぁこさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

家計にはゆとりがありますが、毎月の支出額が大きいのでご心配のことと存じます。

私の目から見て気になる点をお話します。

・住宅ローンの返済が毎月12万円ということですが、今後返済額がふえることはありませんか。

・生命保険は、終身医療保険が主なようですが、死亡保障の保険は掛けておられますか。

・なぁこさんの職場が(又はなぁこさんが)厚生年金や社会保険に入るご予定はありませんか。

・ご主人が投資をされているということですが、投資されている商品と目的は何でしょうか。(老後資金ですか、お子様の教育資金ですか。)

・繰り上げ返済のご予定はいつ頃ですか。

もしよろしければお聞かせください。

支出は多いですが、意識されて貯蓄しているように見受けます。あとは、今貯蓄や資産運用をされているお金が、教育資金や老後資金が多く必要な時期に間に合うかどうかです。

教育資金や老後資金に困らないための答えは、貯蓄や資産運用の方法だけでなく、繰り上げ返済の方法やご主人やなぁこさんの働き方やライフスタイルの中にもあります。

これからも、ライフスタイルとご家族の思い出作りを大事にしてください。

評価・お礼

しぃなさん

お礼が遅くなりました。

繰上返済は返済軽減のほうがいいんですか・・・利息の減りが大きいほうが(期間短縮)のほうがいいと思ってたんですが目先のことだけなんですね。。よく考えてみます。

保険料の年払いも検討したいと思います。

もしわたしに万が一のことがあったら・・・夫だけで子どもたちを育てていくのはかなり大変だし、お金もかかると思います。朝早く帰りは遅い勤務だし、実家は両方ともかなり遠方なので・・・

これは私の死亡保障の追加も検討すべきですね。

ありがとうございました!

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家比較的順調と思いました。

なぁこ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計データ、拝見しました。共働きで、月収は、50万円ほどあり、その20%の10万円は貯蓄に回せていますので、比較的順調なのではないでしょうか。

ボーナスの使途は、「投資資金や車積立、教育資金や繰上返済用や税金、車検、年に一度の帰省(20万)」とのことですが、まさに、こういったあたりの設計が重要になってくると思います。

まずは、車ローンを利用しないようにするため、車積立を優先し、つぎに、投資資金と繰上返済用をバランスよく設計されると良いでしょう。

それと、ご主人の国内の割安優良株への投資は、わるくはないのですが、住宅ローンのこともあり、リスク許容度は、それほど高くないので、できれば、個別銘柄を買うのではなく、投資信託を使って、銘柄を分散させておいたほうが、安心です。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

家計簿診断の件

なぁこさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーして活動しています、渡辺と申します。

『どこか気になる点があれば改善に向けて努力したい...。』につきまして、ふたり合わせた手取り月収金額50万円に占める住宅ローンの負担割合につきましては、24%程度に収まっていますので、この水準でしたら住宅ロー負担で家計が圧迫されることもなく、毎月きっちりと貯蓄も行えるものと考えます。

毎月の貯蓄水準につきましても毎月10万円と、手取り月収金額に占める割合は20%確保されていますので、今は取り敢えずこの水準を維持していって、小学校に入学してからもう少しふやせばよろしいと考えます。

尚、その他家計支出につきまして、特に目立って削減した方がいいと思われる家計支出は見あたりませんので、ご安心ください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

しぃなさん

安心を・・と言っていただけて少し安心しました。

夫だけの月収だけだとちょっと厳しい返済額なんですが、来年からは幼稚園もなくなり、車に乗ることも激減することから頑張れば夫の月収だけでやりくり可能になるかもしれません。

そうなるようにムダを見直し、家族みんなが安心して先々過ごせるようにしたいなと思います。

アドバイスありがとうございました。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄率は良好です、家計の重要な改善点です

なぁこ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

月々50万円の収入に対し10万円の貯蓄ですから、20%になります。このレベルはしっかり家計が管理された結果と拝察いたします。

また、収入からローン返済12万円を引いた額に対しては26%になり貯蓄率は高いレベルと考えます。

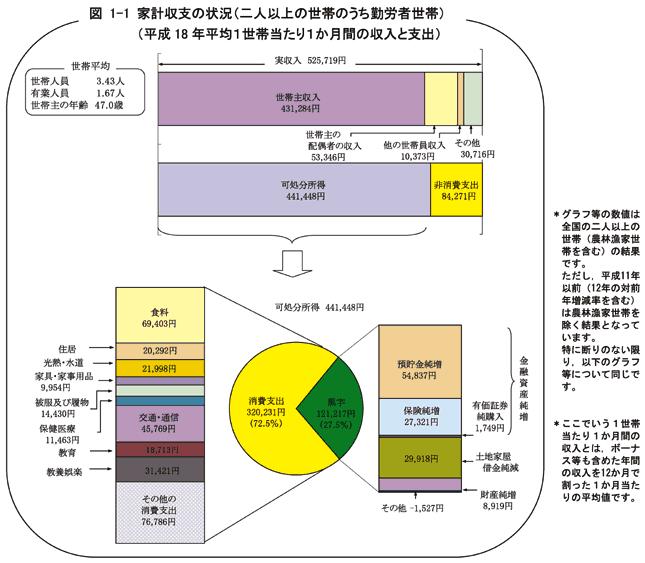

総務省平成18年の家計収支グラフを掲載しますので、比率を参照ください。

その上で改善点は

繰上げ返済は投資対象として下記理由で有利なものです。ご主人の投資先資金を返済に回されては如何でしょう。

借入金の返済は、無リスクで利息分が収益になる大変有利な投資先です。金融商品での運用パフォーマンスの評価に、シャープレシオがあります。この式は

(ポートフォリオの収益率-無リスク資産の収益率)÷ポートフォリオのリスク

に成ります。この式の無リスク資産の収益率が住宅ローンの利息に置き換わります。

従いまして、運用成績がよくても、()内は引き算で収益率が低下し、リスクに見合わなくなります。

住宅ローンの金利と我々のリスクプレミアム

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17757

なお、参考のため子供の学習費を掲示します

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

評価・お礼

しぃなさん

投資の利回りと住宅ローンの金利を比較したことはなかったのでこの話しを夫にしてみようと思います。

しかく夫には投資資金は余裕資金で!としょっちゅう言ってるのですがなかなか理解してくれません。せめて教育費くらい貯まった上での投資ならいいんですが・・・

経済情勢に詳しいのはいいんですが我が家の家計にはイマイチのようです。

アドバイスありがとうございました!

しぃなさん

追記です

2008/06/09 22:23アドバイスありがとうございます。

そうなのです、収入の割りに貯金額が少ない・もっと貯金できるはず・・・っていう思いがあるんですがなかなか削れないという状況です。

いくつか質問を頂いたのでお答えします。

?住宅ローンは35年組んでますが10年固定(優遇後2.25%)です。10年後に子どもたちが17歳と15歳になるのでそれまでに繰上返済実施と教育資金も貯めなければ危険と思ってます。

?生命保険です。夫婦共に終身払いの医療保険と60歳払い済みの死亡保障(夫が600万、私が300万)です。あと夫は子どもたちが27歳と25歳になるまで、私は17歳と15歳になるまでの家族収入特約があります。

ただ住宅ローンの名義はすべて夫で、もし万が一私に何かあったときに夫と子どもだけでは生活は破綻すると思うので私に住宅ローンが帳消しになるくらいの死亡保障(掛け捨て)が必要かな?と考え中ですがどうでしょうか?

?私の仕事は今は社会保険&厚生年金に加入できる要件を満たすことができないので国保&国年に加入してます。来年下の子が小学校に入ったらフルで働けるところ、もしくはパートでも社保と厚生年金に加入できるくらい働くつもりでいます。

?夫の投資目的ですが・・・あまりはっきりとは分からないですがインフレ対策とかなんとか言ってます。投資しないほうがリスクだと。老後資金のため!とか教育資金のため!とか明確な目的はなくとにかく資産を増やしたい一心だと思います。日本の株式に投資してますがデイトレではなく割安優良株をじっくり選んでコツコツ派・長期保有でやってるみたいです。

?繰上返済はまだ未定です。が、今年度中には1回はしたいと思ってます。でも教育資金のほうも貯めないといけないと思うとどっちを優先すべきか正直分かりません。住宅ローンは始まってまだ半年です。

しぃなさん (神奈川県/29歳/女性)

しぃなさん

項目別貯金について・・

2008/06/12 10:15車積立や繰上返済用、教育資金用など必要な項目が色々とあるのですがバランスが難しいです。

繰上返済用も焦らずに車購入の予定があれば車ローンを組まずに買えるくらいの貯金を準備するのを優先したほうがいいのですよね?

教育資金も今後どのくらいのペースで貯めていけるのかも分からないのでひとまず目標の7〜8割がた準備してからのほうがいいのか?などバランスが難しいです。

しぃなさん (神奈川県/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)