注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:9件

専門家

専門家賢い積み立て方

こんばんは。

株式会社FPソリューションの辻畑と申します。

ご結婚おめでとうございます。

賢い積み立て方ですが、まずは積み立てるお金の目的と金額を明確にしましょう。

そして、その目的を達成するには何パーセントで運用したらいいのかを考えましょう。

運用期間と利回りで商品が変わってきます。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家目的と目標を決めるとよいですよ。

ラル・あーちゃん様、

静岡ライフプラン設計相談室の山川と申します。

ご結婚おめでとうございます。

そして、新婚早々から貯蓄に意欲的にとりくまれようとされていて、とても素晴らしいと思います。

さて、賢い積立方法とのことですが、

方法について考える前に、目的や目標をはっきりとさせて、その上で方法を考えることをお勧めします。

まずは、お金の色分けです。

イザというときにパッと引き出せる、緊急出動のためのお金。

その次には、近い将来に使うであろうお金。例えば、マイホームの頭金や、クルマの買い替え費用などがこれにあたります。

そして、10年くらい引き出す予定のないお金。それには、十数年くらい先に使う高校や大学の進学費用など使いミ道が決まっているものと、特に使い道を決めていない余裕資金があります。

緊急資金は、月収の何か月分があれば安心かによって決めればよいでしょう。

使い道の決まっているお金については、何年後にいくら必要になるのかを、大雑把で構いませんので考えて見ましょう。

1年後なら、利率が低くても元本が減らないような積立方法がよいでしょうし、5年先くらいなら少々のリスクがあっても高利回りな方法を選んでもよいでしょう。積立期間と使い道によって、積み立ての方法を変えるのが賢い積立方法だと思います。

将来子どもが生まれたり、住宅ローンを借りたりすると、なかなか貯蓄ができなくなることもあります。

今は貯蓄をしやすい時期ですから、貯蓄がしづらくなる時期のことも頭に入れて、長い目で見た貯蓄計画を作るように心掛けてください。

ライフプランを作成すると、計画が立てやすくなりますので、ファイナンシャルプランナーの客観的なアドバイスを受けると漠然としていた将来がはっきりしてくると思いますので、お勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家お金の使い道に合わせた資産運用

ラル・あーちゃんさんへ

こんばんは。

ファイナンシャルプランナーの上津原です。

結婚して3ヶ月。これからいろいろと考えることがふえてきますね。

毎月10万円貯蓄が出来るということは、それだけゆとりのある家計といえます。

資産運用初心者であれば、まずは安全性の高いものから考えてみてはいかがでしょうか。

安全性の高いとされるものをいくつか例示します。

・社内預金 または 公務員の共済制度の貯金

会社に制度があればぜひ挑戦したいところです。まだであれば資料を取り寄せられるとよいでしょう。但し、社内預金のリスクは会社の信用度に左右されますのでご注意ください。

・財形貯蓄

変動金利ですので、将来金利が上昇したときは現在より高い利回りが期待できます。給与天引きのため確実に貯まりますが、引き出すときは少し手間がかかります。

・個人向け国債(10年満期・変動金利)

こちらも変動金利です。国が元本保証をするため安心感があります。但し、中途換金の際は直前2回分の受け取った利子(税引き後)を返還する必要があります。

安全性の高いものでも、お金の使い道にあわない資産運用だと、金融商品の持つ本来のメリットを活かせなくなってしまいます。子どもさんのご予定もあるとお聞きしています。お金の使い道をよく考えてみましょう。

長期的な運用は投資信託などの積極運用が有利になってきます。思い立ったときに、知識を得ながらじっくり時間をかけてチャレンジしてみましょう。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

積立ての基本的なポイント

ラル・あーちゃん 様、はじめまして。

ファイナンシャル・プランナーの横田と申します。

まずは、ご結婚おめでとうございます。

ご家庭で、お仕事で、そして、それ以外のお付合いでもお忙しい時期をお過ごしのことと思います。

ご質問の積立てについて、考えるポイントとして、

(1)目的 (2)金額 (3)方法 (4)商品 の4つが挙げられます。

**目的

まだ漠然としているかと思います。大まかなライフプランを立ててみましょう。

**金額

「毎月10万円を積立預金したい」とありますが、中身を分解してみます。

まず何があってもこの額は積立てるという「核」になる金額を決めます。この額は無理に大きくすることはないと思います。

次に、「余裕ができたら別に積立てる」部分。この部分にも目安になる金額を設け年間で平均するとこの額を積立てるというふうにしたらいいと思います。

**方法

上記の「核」の部分は強制的積み立てがいいですね。

たとえば給与天引きや口座からの自動引落しなど。

「余裕ができたら」の部分は定額でない仕組みがいいです。

**商品

まずは、値動きがない商品ですね。例えば強制積立ての代表格、財形です。

他に会社で企業年金や確定拠出年金があればそれを利用しましょう。

これらは税制面の優遇もあります。

ただし、これらの多くは引出しの制限がありますので、老後資金形成など、目的も絞ったものに対応させましょう。

*積立ての効果

毎月1万円を年1%で20年間積立てたとすると、約260万円(税引き後)貯まります。

ちなみに、結婚後半年くらいは臨時出費が多いため、今は厳格な目標は決めず、あと3、4ヶ月たってから決めること。DINKSのうちにできるだけ貯めること。の2点をお勧めします。

ともかく今は「まず始める」ことに重点を置きましょう。

以上、積立てのごく基本的な部分をご説明いたしました。いかがでしょうか。

これからのお二人の生活が充実したものであることをお祈り申し上げます。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

積み立ての件

ラル・あーちゃんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『賢い、積み立て方法...。』につきまして、毎月確実に積み立てを行っていただくためには、毎月給与振込日に天引きされる自動積立定期預金がよろしいと考えます。

給与振込日に半ば強制的に積み立てられますので、毎月確実にお金を貯めていくことができます。

また、残ったお金で生活費をまかなうことになりますので、過剰な家計支出を防ぐことにもなります。

はじめのうちは、天引きされて残高が少なくなってしまいますが、すぐに馴れるとおもいますので、実行していただくこをおすすめいたします。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家主に3つあります。

ラル・あーちゃん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

賢い積立の件、社内預金制度などがある場合は、別として、個人的に金融機関で毎月定額を積み立てる方法として代表的なのは、主に3つです。

すなわち、定期預金、生命保険、投資信託の3つです。

ただ、低金利の今は、予定利率が長期で固定されてしまう生命保険による積み立ては、税制メリットを活かすなど、特別な理由がなければ、なるべく避けたほうがよいでしょう。

おすすめは、投資信託による積み立てですが、元本割れのリスクを伴います。

投資信託の時価は、市場環境によって、上がったり、下がったりしますので、投資信託のタイプにもよりますが、少なくとも5〜10年以上の運用期間を考えておいた方がよいでしょう。

1〜5年程度で使う可能性のあるお金は、給与振込み銀行の自動積立定期預金による強制貯蓄が便利です。

仰る通り、将来お子さんが出来たりした時には、たくさんお金が掛かってきますので、今のうちに用意周到に準備されておくのが、賢明です。

予算の毎月10万円を定期預金と投資信託に適切な割合で按分したうえで、スタートされてみてはいかがでしょうか。

具体的なプランの組み立て方については、個別にお問い合わせください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

最初にセオリー通り資産配分をお考えください。

ラル・あーちゃん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

資産形成では、長期的な分散投資をお勧めします。大手証券(ネットがお勧め)とネット銀行の組み合わせで、毎月積み立てによる、下記金融商品の選定をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

毎月の10万円は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産への配分をお勧めします。

例えば5資産に均等配分しますと、期待リターンが3.5%で、リスクは8.0%になります。

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには3.日本株式と5.外国株式への配分を増やすことで、ラルあーちゃん様の投資方針が決まります。

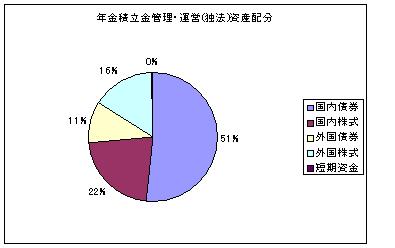

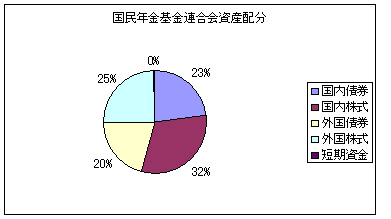

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければ資産配分の例としてご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

此方もHPにインデックス・ファンドを掲載しています。

http://www.officemyfp.com/toushishintaku-7.html

尚、宜しければ下記のコラムも参考としてください。

投資をこれから始める方に読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

岡崎 謙二

ファイナンシャルプランナー

-

![]()

賢い積立について

こんにちわ。FPコンサルティングの岡崎です。

まずは積立てる目的と目標金額を明確にしましょう。その中でどれくらいリスクをとればいいのかなどにより対象商品も変わってきます。

リスクを取らないのであれば、積立定額預金や積立定期、会社には財形貯蓄もあるケースも。

リスクを取れるなら、積立投資信託や401Kなどもよいでしょう。

運用に関してはしっかりと勉強が必要です。

もし401Kされるのでしたらお勧めの本です。運用や制度概要だけでなく、ライフプランを中心に401Kをうまく運用しようという本です→http://www.fp-con.co.jp/modules/news/article.php?storyid=25

参考にしてください。

恩田 雅之

ファイナンシャルプランナー

-

![]()

ステップを踏んで積立をしていきましょう。

ラル・あーちゃん さん こんにちは。

ファイナンシャルプランナーの恩田と申します。

毎月10万円の積立を考えられて立派だと思います。現在の貯金額がわかりませんので、これから貯金を始めるというケースで説明させていただきます。

まずは、万一のために生活費の6か月分を普通預金で確保します。それから、定期預金や投資信託等の運用を考えます。投資信託を購入する場合、最初は投資の勉強をするというスタンスで毎月1万円から投資ができ、日経平均やTOPIXに連動したインデックス型の投資信託など仕組みがわかりやすいものから始められるのがよろしいかと考えます。

投資信託に慣れてきたら資産全体の利回りを考えてながら、投資信託の比率を考えられたらいかがでしょうか。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)