注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。自営業の為、老後が不安です。効率よくお金を貯める方法を教えてください。

現在、夫(39歳・自営業)と私(38歳・パート)こども(8歳)実母(70歳)の4人暮らしです。

【内訳】収入:夫 月収手取り35万

妻 月収手取り13万

【貯金】投資信託 85万円(今値下がり中・・・。)

外貨預金 134万円

外債 200万円

MRF 100万円

住宅ローン 43,000(残り16年)

車関連費 25,000(損保含)

車ローン 30,000(残り3年)

光熱費 17,000

通信費 12,000

夫小遣い 30,000

食費 50,000

教育費 14,000

雑費 20,000

保険料 23,000(掛捨て)67,000(積立)

積立投資 15,000 貯蓄 90,000

教えてください。よろしくお願いします。

カイカイさん ( 広島県 / 女性 / 38歳 )

回答:11件

専門家

専門家老後について

こんにちは。

株式会社FPソリューションの辻畑と申します。

老後の不安についてですが、まずはいくらぐらい老後のためにお金をためなくてはならないのかを考えましょう。

老後はどこで暮らし、毎月いくらぐらい必要なのか、支出を考えましょう。それに対して収入には何があるのか検討です。そして、ためなくてはならない金額が見えてきたら、そのお金を何パーセントでどのようにためるのか検討です。0パーセントでもためられるのであれば、何にもしなくてもいいでしょう。ある一定の利回りを確保しないとならないのであれば、その利回りにあった商品の選択になります。

お金に目的をつけると運用期間と運用方法が見えてくるのではないでしょうか。目的、目標を考えることが効率的な運用につながってきます。

お金をためるには、収入を増やすか。支出を減らすか。運用するかです。その中で支出を減らす(節約)ことは最後の手段となります。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資産運用の前にお金の使い道を考える。

こんにちは。

ファイナンシャルプランナーの上津原です。

老後のこと、確かに不安になりますね。また、自営業者ならではの不安もあると思います。とはいえ、自営業者のよさもありますよね。

さて、ご質問の件お答えします。

老後(65歳以降?)に備えるために高い運用利回りで貯めるだけの話であれば、資産配分は100%株式という方法もあります。私が同じ立場であればそのようにします。

とはいえ、不安という要素の中には、

・ご主人が働けなくなった時の不安

・ご主人が病気になったときの不安 といったこともあるでしょう。

また、ご家族の思い出作りのために使いたいお金もあるでしょう。

だから、長期的なお金は100%株でよいとしても、お金の使い道別に資産運用を考えると実際のところはそうは行かないと思われます。

今持っているお金を、

・ご主人が働けなくなったり収入が少なくなったときのためのお金

・ご主人が病気になったりしたときのためのお金

・子どもさんの学費のためのお金

・お母様に親孝行するためのお金

・ご家族でレジャーなどを楽しむためのお金

・老後の備えのためのお金

に分けることによって、積極的にふやすことのできるお金もおのずと決まってくるでしょう。

ただ「効率よく」という言葉が、「リスクが少なく」ということを指しているのであれば、株式と債券に分けるといった分散投資になります。ただ、今回のサブプライム問題のように、分散投資をしてもどうしても避けられないリスク(元本割れ)もあります。

お金とじっくり付き合えるようになるといいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家運用期間に見合った投資先(商品)を選択することです

はじめまして、FPの岩川です。

効率化させるには、運用期間に見合った投資先(商品)を選択することです。

運用期間を明確にすれば、それだけでかなり効率化されるはずです。

同じリスクなら、リターンの高い手段を選択する

同じリターンならば、リスクの低い手段を選択すると考えて絞り込んでいきますがそのように考えると

外貨預金や保障の必要ない保険積立は、投資対象としては残念ながら非効率的と考えられます。長期運用であれば見直しが必要です。

それと、資産管理のはじめの一歩ですが、

現在、約500万の金融資産のうち、現金が100万ですが、少なくありませんか?

出来れば、生活費の6か月分強は、現金での確保が必要と思われます。

また、自営業なので、突発的に必要となる資金の確保も気になるところです。

(急な資金を要しない職種ならば良いですが。)

まず、金融資産のうち、老後資金の資産形成は、株式や債券を組み入れた投信でポートフォリオ運用。

積立も同様です。

10年以上先の老後資金であれば、積立投資で金融資産の価値を守りましょう。

自営業であれば、積立の一部を401K個人型を利用するのは、税対策にもなります。

明確な投資目的が分からないので、一般論でお答えしました。

具体的なこと、ご不明な点は、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

家計診断の件

カイカイさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

ふたり合わせた手取り月収金額に占める住宅ローンと車ローンの返済の割合につきましては、15%程度と、低めに収まっています。

また、積立投資と貯蓄を合わせた貯蓄水準につきましては21%以上となりますので、これからもこの水準を維持していただければ十分です。

尚、さらに貯蓄額を増やす場合、カイカイさんの収入分につきましては、自身のこづかい以外はできるだけ貯蓄に充当できれば、貯蓄水準は飛躍的に向上しますが、お金はもうひとつの見方をすれば、使うためにあるとも言えます。

今使うことで、有意義なものもあると思いますので、バランスよく資産形成をしていってください。

尚、カイカイさんにおかれましては、一度ご家族皆様の将来のライフプラン設計を行っていただくことをおすすめいたします。

将来予定している時期に合わせて、運用できる期間が異なりますので、将来予定しているライフイベントや費用を整理することで、効率よく資産形成ができるものと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

ファイナンシャルプランナー

-

![]()

効率よくお金をためるには?

カイカイさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

効率よくお金をためるには金利と利回りの知識が大切です。

車のローンの金利は何%でしょう?預金金利と比較したことはありますか?

外貨預金や外債、投資信託などをしていらっしゃるようですが、

まずはこの車のローン返済を優先しましょう。

住宅ローンに関しては車のローンよりずっと低いのでこの返済を優先するより

運用に回したほうが効果的な場合もありますが、あくまでもローンの金利以上で運用できる場合です。外貨預金や外債ではローンの金利以上の運用ができているかどうか心配なところですね。

また積み立ての保険料が67000円とのことですが、個人年金か何かですか?

実質利回りを考えましょう。

払ったもの以上に戻るから、または過去の良い時の保険だからと安心してはいけません。

効率よくお金をためる、増やすにはやはり長期分散投資です。

外貨預金も外債も同じ外貨建て債券のアセットクラスです。

日本や株式などで運用するクラスもあったほうがいいでしょう。

その配分は期待リターンによって決めます。

期待リターンとは何%で運用したら老後が安心かという目標利回りです。

目標利回りを出すにはライフプランをたててみる必要がありますね。

また、自営業で税金をかなり納めていらっしゃるようですと、個人型401Kといった節税を兼ねた運用方法もあります。

しかし途中でお金が必要となっても下ろすことができません。60歳まで必要のない資金です。

まずは、いつ、いくらのお金が必要となるかライフプランを立ててみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

借入金返済の優先と資産配分をお勧めします

カイカイ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

老後資金の前に借金の返済を優先されるようお勧めします。

現在の住宅ローンが14年残っています、資産・運用では借入金の返済は、無リスクで利息分が運用収益になる有利な投資です。従いまして、自営業として必要な回転資金と生活費×6か月分を残した残金をローンの返済に廻されるようお勧めします。

ローン完済後はローンの返済額+貯蓄額が資産運用の対象とする金額です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されていますので、

私は、毎月の積立を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

例えば、5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。現在の投資信託のがリスクの想定内であれば、甘受下さい。

また、最悪ケースでは-12.5%の損失が出ることを示しています。リスクを小さくするには、1と2の資産への配分を高め、リスクをとってもリターンを上げるには3と5の株式の比率を上げてください。

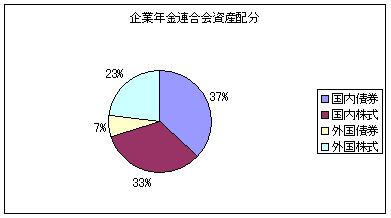

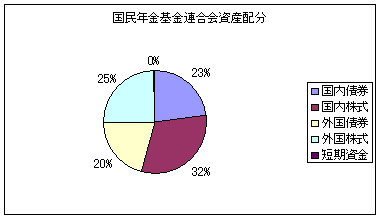

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

現在保有されている外貨預金は有利な投資先とは言いかねます。宜しければ下記をお読み下さい。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

外貨の交換手数料と比率

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19179

また保険の積立も逓増定期保険ではなく、変額年金等の年金保険であれば、通常コスト(保険機能と資産運用の料金)が高く、有利な対象となりません。投資・運用であれば、前述の投資先がセオリーです。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

イベント目標をしっかりと立てて!

カイカイ様へ

はじめまして、FP事務所アクトの山中と申します。

今回のカイカイ様からのご質問につきまして、お応えさせていただきます。

下記をご参考にされてはいかがでしょうか。

(ご参考)

今、カイカイ様が実行されている貯蓄は、効率的な運用ではないかもしれません。

1.貯金関係につきまして、

・全てリスクある商品で、値が上がれば2倍でもなるかもしれませんが、カイカイ様自身の判断で資金を投入されたとすれば、修正は可能と思います。

・日本人のライフプランの考えとすれば、貯蓄はノンリスク商品でその付録としてリスク商品を少し運用するのでよいかと思います。

・ところで、貯蓄合計額の実態は519万円では無いように感じました。

2.資金運用につきまして、

イベント目標をしっかりと立てて、それに見合った商品と期間で運用されてはいかがでしょうか。

以上

阿部 雅代

ファイナンシャルプランナー

-

![]()

お金にも働いてもらう

カイカイさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

確かに、自営業の場合は、公的年金が少ないので、老後の対する備えは、自分の貯えが沢山必要となります。(定年がないので、ずっと働き続けられれば大丈夫かもしれませんが。)

そこで、必要な考えは、お金にも働いてもらうということです。

その際、同じ投資対象ですと、リスクの分散にはならないので、違う商品に分けるということを考えます。

私が投資しているもので、お勧めのやり方がありますので、個別にご紹介します。

興味がありましたら、下記までメールしてください。

abe-masayo@zpost.plala.or.jp

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計診断

こんにちわ、FPコンサルティング岡崎です。

確かに自営業は将来が不安ですね。しかし前向きに取り組むしかないですからがんばりましょう。

今はしっかりと家計管理と貯蓄されているのではないですか。さらには家計費をもう少し節約してもよいでしょう。

あと自営業(第1号被保険者)でしたら、老後の年金形成に個人型確定拠出年金(401K)を検討されてはいかがですか?所得控除(節税)なりますし、運用報酬も低いのでお勧めします。

運営管理会社の取扱商品により異なりますが、個人型でしたらよい運営管理会社をご紹介いたします。

また401Kされるのでしたらお勧めの本です。運用や制度概要だけでなく、ライフプランを中心に401Kをうまく運用しようという本です→http://www.fp-con.co.jp/modules/news/article.php?storyid=25

恩田 雅之

ファイナンシャルプランナー

-

![]()

国民年金基金はご存知ですか

カイカイ 様

はじめまして、ファイナンシャルプランナーの恩田です。

ご主人が自営業の方ですと国民年金に加入されていますか。

国民年金と上乗せ部分として国民年金基金という制度があります。効率のいい運用という訳ではありませんが、国民年金基金で支払った保険料は全額、社会保険料控除の対象になりますので節税対策になります。支払う税金を抑えるのも資産運用の一つですから、未加入でしたら検討されたらいかがでしょうか。

また、お子さんはこれから教育費がかかる時期になります。車のローンや住宅ローン等の繰上げ

返済を考えられて身軽な状態になることも視野にいれておく事も大事かと思います。

栗本 大介

ファイナンシャルプランナー

-

![]()

自分にとって必要な金額の把握から始めましょう

カイカイさん、はじめまして。

FPの栗本と申します。

「老後が不安」なので、「効率よくお金を貯める」場合、まず「どのくらいのお金を貯めればいいのか」を知ることが大事です。

現状の家計を拝見しますと、積立保険を含め毎月172,000円を貯蓄(投資)に回しておられるので、単純計算で年間2,064,000円ずつ金融資産の元本が増え、このままのペースが維持できれば、運用をまったくしなくても10年間で約2060万円、25年後には5160万円の金融資産ができることになります。

実際には、収入の増減や、お子さんの教育費の増加、様々なイベントに対する支出もありますから、これだけの金額が貯まらないことも、逆に運用収益などを加えてもっと多くの金額になる可能性もありますが・・。

いずれにしても「自分にとって必要な金額」というものを大雑把にでもつかんでおくことが第一歩。

そのためには、一度ライフプラン表(キャッシュフロー表)を作られることをお奨めいたします。

下記のページを参考にしていただいても結構です。

http://fpoasis.jp/modules/smartinvest/item.php?itemid=6

その上で、現在の金融商品の預け先や、積立に利用する商品を考えてみてはいかがでしょう。

自営業とのことなので、できれば生活費の6ヶ月〜1年分程度は、普通預金や定期預金といった、いざという時にすぐに現金にできる商品を利用し、それを超えた金額で、投資信託や外貨建てのものなど、ご自身の考える様々な商品を利用してみてはいかがでしょうか。

また「小規模企業共済」や「国民年金基金」「確定拠出年金の個人型」のように、国の制度として用意されている商品を積立に利用すると、掛け金が所得控除の対象となるなど、一般の金融商品と較べると税金面で有利だったりしますので、検討の余地があるかと思います。

ちなみに、車のローンはなるべく早く繰り上げて返済することをお奨めします。

カイカイさん

ありがとうございます。

2008/06/06 15:27キャッシュフロー表は作成してみました。

教育費は何とかなりそうですが、やはり老後が大変な事になりそうです。

国民年金基金・401Kに関しては、年金があんな事になっているので不安になります・・・

投資信託・外貨建て商品もたくさんありすぎて、どのくらいずつすればいいのかわからなくなります。

目標は65歳で7千万円なのですが、どのように準備したらいいでしょうか?

カイカイさん (広島県/38歳/女性)

カイカイさん

ありがとうございます。

2008/06/06 15:42投資の目的は、26年後の老後資金です。

現在の保険積立は、個人年金(予定利率5.5%)・$終身保険(予定利率4.7%)残り4年等で終身保険は65歳時に解約の予定、老後にむかっての貯金だと思っています。

積立投資ですが、どのようなバランスで行えばいいでしょうか?

商品もたくさんありすぎて、どうしていいかわからなくなります。

カイカイさん (広島県/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)