注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

これまで家計簿はつけているものの、やりくりの仕方が分からずにおりました。将来のためにもしっかり考えたいと思っています。月々、いくらかは余っているのですが、普通預金に入れたままになっています。(過去に3度溜まったお金を個人年金に入れています。)支出割合と貯蓄についてアドバイスいただけるとありがたいです。よろしくお願いいたします。

夫(41歳)手取り70万

妻(34歳)手取り20万<退職するかもしれません>

子供2人(10か月、2歳半)

月々の出費

食費/ 8万

住居・駐車場/ 16万3千

水道光熱費/ 2万8千

保育料/ 8万4千

日用品・雑費・ガソリン代/ 7万

こづかい/ 10万

通信費/ 1万

仕事費用(学会費等) 2万

医療費/ 1万

衣類・装飾・娯楽費用/ 3万

保険(夫)/7千

*貯蓄*

個人年金保険 300万円、400万円

個人年金(外貨)200万円

定期預金 200万円

普通預金 400万円

将来(まだ時期は未定)、マンションを購入したいと思っています。

質問? 毎月、額を決めてきちんと貯蓄したほうがいいでしょうか? (現在は使わなった分が貯蓄!となってます)

質問? 支出の割合は問題ありませんか? もうちょっと減らせたらと毎月思っているのですが、どうしても減りません・・。

宜しくお願いいたします。

erigonさん ( 大阪府 / 女性 / 34歳 )

回答:6件

専門家

専門家家計について

こんにちは。

株式会社FPソリューションの辻畑と申します。

質問1) 毎月、額を決めてきちんと貯蓄したほうがいいでしょうか? (現在は使わなった分が貯蓄!となってます)

目標を決めて貯蓄したほうがいいでしょう。

質問2) 支出の割合は問題ありませんか? もうちょっと減らせたらと毎月思っているのですが、どうしても減りません・・。

支出を減らしたらいいのかについてですが、まずは目標を決めいついくらぐらい必要なのか、そのお金をどのようにためるのか検討しましょう。

お金をためるのには、収入を増やすのか。運用するのか。支出を減らすのかになります。

目標額を達成するのには、どのくらい収入を増やしたらいいのか。何パーセントで運用したらいいのか。いくらぐらい毎月節約したらいいのか。検討してみてください。

どれも目標がなくただ漠然とやっていては、うまくいかないと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家夢から逆算して家計管理を考える。

erigonさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

マンション購入の夢、なんとしてもかなえたいですね。

質問1と2について、まとめてご回答します。

マンションをご購入したいということですが、

計画的に貯蓄できれば、計画的に住宅ローンも返済できるということになります。

仮に、4000万円の住宅ローンを借りてマンションをご購入される場合、

24年返済、金利は全期間固定で3.25%とすると、

毎月の返済額はおよそ20万円となります。

支出の割合についてですが、家計の支出が減らないのは、ライフスタイルが変わらないことにあるような気がしています。この際、無理してライフスタイルを変えずに、ご主人やerigonさんの夢や願いをかなえるためにいくら貯蓄が必要かを考えてはいかがでしょうか。そのほうが、お金の使う目標がはっきりしているため、やりくりしようと知恵をめぐらすことができるように思います。

まずはマイホームの夢ですが、次にはどんな夢や願いが来るのでしょうか。

夢がかなうといいですね。

補足

よろしければ、こちらのコラムもご一読ください。

「過去は変わらないが、未来は変わる。」

http://profile.allabout.co.jp/pf/uetsuhara-fp/column/detail/29224

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計管理の件

erigonさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

質問1について

毎月の積立金額につきましては、きちんと決めて貯蓄してください。

目安としてはご夫婦各々手取り月収金額の20%ずつとなります。

よって、erigonさんの場合、ふたり合わせて毎月18万円は積み立てるようにしてください。

質問2について

家計支出につきまして、例えばふたり合わせた手取り月収金額に占める住居費用の割合は18%となっていますので、特に問題ありませんし、こづかいにつきましても、目安としては各々手取り月収金額の10%以内となりますので、概ねこの水準に収まっています。

尚、将来ご主人様だけの収入になる場合、生命保険の見直しが必要と思われる支払い保険料の水準です。

また、将来マンションの購入を希望されていますので、金融商品としては個人年金保険以外の金融商品で、購入する時期に満期になるようなもので運用するようにしてください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

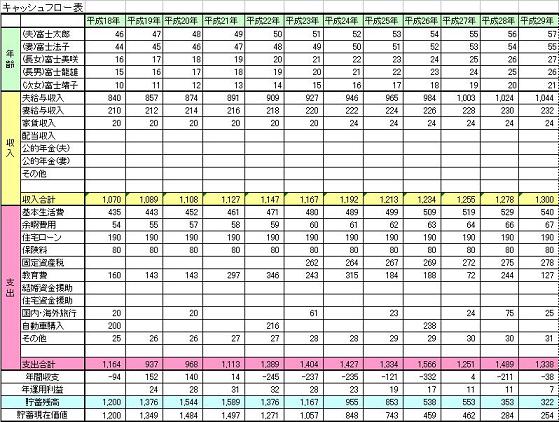

ライフイベント表の作成と資産形成について

erigon 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

貯蓄は目標が明確になればより貯めやすく、また、毎月月積立のように収入から一定額を引き去りすることになれば、より一層確実に積み上がります。

収支の割合は此処の家庭により異なりますので、割合は提示できませんが、無駄な費用を払わないために、ライフイベント表とキャッシュフロー表の作成をお勧めします。

イベント表は将来の夢や希望をご家族のイベント例えば、入学・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するもので、この費用に基づき、収入・支出そして貯蓄額の年度推移を記入するのがキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートを作成されると、現在の資産額が把握でき、家計の全体像と将来像が明瞭になり、把夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければ参照ください。

http://www.officemyfp.com/planningtool.htm

資産形成では、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。リスクを小さくするには、1と2の資産への配分を高め、リスクをとってもリターンを上げるには3と5の株式の比率を上げてください。

補足

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

ファイナンシャルプランナー

-

![]()

未来の家計を予測してみましょう。

erigonさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

家計簿をつけているのに家計管理はイマイチ・・・

よくある話ですよ。

それは家計簿をつけること自体が目的となっているからで、家計簿をつける目的がはっきりしていないからです。

家計簿は何のためにつけるのでしょう?

家計簿は現状分析です。現状分析をしてどう改善したらいいかを考えるためにつけるのです。

どう改善したら夢がかなうでしょうか?

マイホームはいつごろ、いくらくらいの物件がほしいですか?

お子さんの教育についてはどう考えますか?いくら準備すればいいでしょうね。

また老後資金は?

それをすべてクリアーするためには今の貯蓄計画で大丈夫でしょうか?

余ったら貯金に回しているのでは貯蓄計画も立っていないのですよね。

支出が減らないのは貯蓄目標がないからです。

このままで将来はどうなるかをキャッシュフロー分析してみるといいでしょう。

FPに依頼するとすぐにできます。これから30年40年といった未来の家計簿です。

貯蓄がどこまでもつでしょうか?

収入が多いので家計も膨らんでいます。

でもどこをどう節約するかは優先順位をつけるといいでしょう。

これだけは減らせないというものもありますよね。

人に言われて減らすより、ご夫婦で考えて見ましょう。

また余ったらやっていらっしゃる個人年金ですが、他にも金融商品はたくさんあります。

教育資金や老後資金など、長期で運用できるのであればファンドによる分散投資が有利です。

キャッシュフロー分析と家計改善、そして運用まで一度総合的にFPにみてもらうといいでしょうね。

FPと一緒に未来の家計簿を予測してみましょう。

それをすると今いくら貯金に回せばいいか、どの程度の運用利回りが必要かもわかります。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計のやりくりについて

こんにちわ、FPコンサルティング岡崎です。

「家計簿付けてますが家計が大変」という相談は多いものです。それはチェックしていないからです、家計簿付けていても自己満足になってしまい削減できていないケースがほとんどです。

まずは○○費は収入の何%以内とか決めてそれに○×をつけていきましょう。そうすれば×のところが必然と削減できます。

あとはぜひ「ライフプラン」を作成してください。そうすれば借入はどれくらいして、これからどれくらい貯蓄して、養育費はどれくらい必要か、老後はどのくらい必要か目に見えて、把握できます。

参考にhttp://www.fp-con.co.jp/life-plan.pdfにライフプラン表がありますので、ご覧下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)