注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

独身時代にためた資産の運用方法についてアドバイスお願いします。

株130万(現在の価格。含み損あり)

外貨MMF80万(アメリカドル30万・オーストラリアドル50万)

定期預金300万

MRF260万

計 770万

専業主婦のため今ある資産を老後の為に増やして行きたいと思っています。

株式投資・投資信託共に経験がありますが、なかなかうまく増やすことが出来ません。

急な出費の為に定期300万はそのままで、残りを長期で資産運用したいと考えています。

ポートフォリオの作り方など、アドバイスよろしくお願いします。

ヒマワリさん ( 福岡県 / 女性 / 37歳 )

回答:6件

専門家

専門家失敗の原因を追究しましょう

ヒマワリ様 バームスコーポレーションの杉山と申します。

ポートフォリオの作り方はこちらを見ていただければ詳しく書いてありますので参考にしてください。

ポートフォリオ構築のポイントは、無リスク資産の位置づけをどのように考えるかだと思います。リスクのある資産は、リバランスができていればOKです。

ただ、それより先に、今までうまくいかなかったことをまとめてみるとよいのではないでしょうか?どういう情報をどのように入手して、どのように考えて、そして、いつ投資の判断をしたのか?ということです。売却についても同じように整理してみるとよいのではないでしょうか?

それから、投資の成功についてももう少し足を踏み込んでみてはいかがでしょうか?「うまく増えない=即失敗」と判断するのかどうかです。値動きのあるものに投資するわけですから、自分なりのルールを作っておいたほうがよいですね。

そういった観点を含めてご自身の投資戦略を作られる中で、ポートフォリオの話を考えられるとよいと思いますよ。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家資金を運用期間ごとに区別してみましょう

はじめまして、FPの岩川です。

「株式投資・投資信託共に経験がありますが、なかなかうまく増やすことが出来ない」との事ですが、その経験で、専門家の意見や予測が、どれだけ役に立たないか、ご理解できたのではないでしょうか。

プロが完璧ならば、サブプライムの損失を回避できたはずです。

資産形成は、市場の動きに左右されないプランを作成し、継続することです。

現在の状況は、

現金 約70%

外債 約10%

株式 約20%

長期運用が目的ならば、インフレ負けの可能性が考えられます。

まず、資金を運用期間ごとに区別してみましょう。

運用期間が設定できると、最適な投資先の絞り込みができますが、ヒマワリ様のご意見を取り込むと下記ように考えられます。(家計全体を把握していないので、あくまでも参考に。)

・2年以内に使うお金・・定期預金やMRF 300万

・5年程度で使うお金・・・公社債投信や債券 0円?

・10年以上使う予定のないお金・・・

・・・株式や債券でポートフォリオ運用 470万

10年以上、じっくりと寝かせて運用ができれば、株式や債券でポートフォリオを組みますが、ご自身の期待するリターンやリスク、また、性格や価値観から、最適な投資配分を決定します。

資産形成は、最適と思われるポートフォリオを作成しただけでは成功しません。

目標まで一貫して継続できる投資行動を同時に計画しなければなりません。

私が思うに、

プランが良くても、投資行動の計画がなければ失敗しますが、

プランが悪くても、投資行動さえ計画通りに行えば資産は殖えるとおもいます。

ポートフォリオ作成について、参考にして下さい。

http://profile.allabout.co.jp/pf/iwakawa/qa/detail/9854

明確な回答になっていませんが、不明な点があれば、気軽にご質問ください。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家基本に忠実な資産運用をしましょう。

ヒマワリ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

投資目的は、老後資金の準備ということで、よろしいですね。ちなみに、資産運用の基本は、国内債券、国内株式、外国債券、外国株式に分散投資をして、長期で保有し続けることです。

仮に、この770万円が、完全な余裕資金で、老後資金の準備のみを目的とするなら、どんな組み合わせでも、過去の経験則から言えば、そこそこの成果にたどりつけるはずです。繰り返しになりますが、キーワードは、“分散”と“長期”です。投資信託等を活用して銘柄を分散し、じっくりと資産を寝かせてあげます。

なお、より安全に、より高い利回りを、とお考えの場合には、投資アドバイザーのサポートを受けられると良いでしょう。

例えば、770万円を年5%で、30年間、複利運用できたとした場合には、30年後には、約3328万円になりますが、仮に、これを年6%で、複利運用できたとした場合には、30年後には、約4422万円になります。

※但し、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

つまり、長期運用では、わずか1%の違いが、1千万円以上の違いを生むこともある、ということです。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分と投資の原則とポートフォリオです

ヒマワリ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産に投資配分されるようお勧めします。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。

リスクを小さくするには定期預金と日本債券の配分を高め、リスクをとってもリターンを上げるには日本株式と外国株式の比率を上げてください。

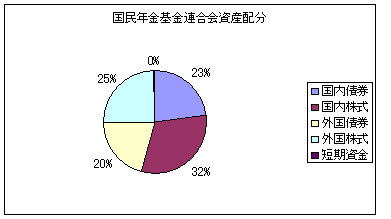

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、ポートフォリオは、各資産を対象とするインデックス・ファンド3本と個人向け国債か、上場投信(ETF)を組み合わせたものに為ります。

私のHPにインデックス・ファンドとETF(上場投資信託)を掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

なお、複利運用と貯蓄期間の変化は下記のコラムを参照下さい

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

吉野 裕一

ファイナンシャルプランナー

-

![]()

評価の良いファンドで・・・

はじめまして、ヒマワリさん。

''FP事務所 マネースミス''の吉野です。

現在の資産の運用で株式では含み損があるようですね。

これは、その企業の業績によるものか、それとも現在の世界同時株安の影響かを見極めて、売却するのか、戻るのを待つのかを決めた方が良いですね。

また、急な出費の為の定期に関しては、定期で保有しているよりMMFで保有されていても良いのではないでしょうか。

株式投資や投資信託の経験がおありのようですので、今あるMRFを投資信託で運用されてはいかがですか。

投資する際には、国内外の株式投資信託と海外の債券投資信託で運用されると良いでしょう。

株式投資信託は、日本、米国、欧州、アジア、新興国などへ分散されると良いでしょうね。

また、購入するファンドも、流行りのものではなく第三者格付け会社の良いものを購入されると良いでしょうね。

各付け会社のホームページを記載しておきます。ご参考にされて下さい。

モーニング・スター社

リッパー社

資産配分は、リスク許容度など個別に変わってきますが、老後資金としてお考えでしたら20年以上の運用が考えられますので、株式投資信託を70%で国地域の配分は等分で、債券投資信託を30%で運用されてはいかがでしょう。

恩田 雅之

ファイナンシャルプランナー

-

![]()

手数料や税金などのコストにも注意しましょう

はじめまして、札幌でファイナンシャルプランナーをしています恩田です。

長期で安定的に資産運用するためには、投資対象を分散することが有効です。投資対象としては、株式、国債などの債券や不動産(リート)などがあります。

専業主婦ということですので、リスクの高い運用は避けた方がよろしいかと思います。

株式、債券、不動産のなかで、価格の変動が少ないものは債券になりますので、債券中心でポートフォリオを組まれたらいかがでしょうか。

また、直接 株や債券、不動産(リート)に投資をされるよりも投資信託を活用された方が、分散効果がありリスクは軽減されます。

日本では、毎月分配金がでる投資信託が人気ですが、長期的に資産を増やす方には向きません。

それは、分配金には税金がかかるからです。長期的に資産を増やすのでしたら、分配金をなるべく出さずに基準価格を上げていく運用方針のものを選ぶべきです。また、投資信託でかかる費用の中では信託報酬に注意してください。信託報酬は毎日毎日かかる費用になりますので長期運用する場合は特に注意が必要です。税金と運用コストを上手く抑えることが長期投資では重要になります。

投資対象や投資地域などを分散して安定した資産形成を目指してください。

ヒマワリさん

質問ですが

2008/06/03 13:44ご回答ありがとうございます。

インデックスファンドやETFの購入も考えていますが、分からないことがあるので教えてください。

これらを長期投資した場合の利益は、配当金とファンドの評価額の上昇分ということになると思いますが、最近は配当金も出ていないし価格も下がっているので、長期投資して本当に利益が出せるのか心配です。

ヒマワリさん (福岡県/37歳/女性)

ヒマワリさん

投資信託について

2008/06/03 14:14ご回答ありがとうございます。

株式は1銘柄(業績が悪い)を除いては保有の予定です。

?現物株の投資をしているので、日本の株式投資信託を持つと重複する気がしますが、どうでしょうか?

?投資信託は種類が多すぎて、どれを選んだらいいのか正直分かりません。

購入手数料や信託報酬、配当金はチェックしますが、それ以外で購入の際に参考になる事は何でしょうか?

よろしくお願いします。

ヒマワリさん (福岡県/37歳/女性)

ヒマワリさん

投資信託について

2008/06/03 14:36ご回答ありがとうございます。

今までの投資経験でいかに「継続できる投資行動」が難しいかよく分かりました。

購入した投資信託が下がり続けた時、このまま保有するかそれとも損切りするのか。

この判断はどのようにしたらいいのでしょうか?

長期投資とは「ずっと放置する」と言う事ではないですよね?

投資信託の組み換えなどは素人では無理ですか?

今外貨MMFを保有していますが、外貨投資の必要性はどうでしょうか?

よろしくお願いします。

ヒマワリさん (福岡県/37歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)