注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

新築で購入した一戸建てに、

夫(会社員・28歳)、

妻(パート・28歳)、

子供(男・2歳)で暮らしています。

私の給与が変動する職種なのでなかなか思うように貯蓄が出来ません。さらに近いうちに住み替えも考えております。

どうか我が家の家計を診断して頂きたいと思います。

よろしくおねがいします。

夫手取り月収20万〜45万、年間を通して変動します。

ボーナス年2回計30万程度

【税込み年収450万程度】

妻パート月収(6〜7万)

毎月支出

住宅ローン 92000

固定資産税 9500

光熱費(電気・ガス・水道・携帯・ネット)45000

生命保険 夫15000(定期付終身+入院)

妻 13500(入院+積立10年後に100万)

子供12000(学資+入院)

ファミリーがん保険 3000

自動車保険(軽2台分)10500

ガソリン代 12000

主人小遣い 12000

食費・雑費 30000

定期積立 30000(妻給与口座より)

財形貯蓄 10000(夫給与天引き)

子供貯金 5000

◆合計 299500円◆

毎月住宅ローンの口座に10万〜15万預金しているのですが、生活費が足りなくなる月は住宅ローン引き落とし後にその口座から引き出しすかボーナスを充当しています。

現在住んでいる家(築2年)を売却して私の実家のそばに住みたいと考えています。

その場合、ローン残債が300万程度残ります。難しいかもしれませんが、今は住み替えローンの仮審査中です。

もし住み替え出来た場合は住宅ローンが1〜1.5万UPします。

こういった変動する職種の場合の家計のやりくりなど教えて頂けるとありがたいです。

よろしくお願い致します。

サカイさん ( 神奈川県 / 男性 / 27歳 )

回答:2件

吉野 充巨

ファイナンシャルプランナー

-

![]()

管理の1例とキャッシュフロー表作成のお勧め

サカイ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

管理の1例として手法をお勧めします。

月々のご収入の変動が激しいご様子ですが、年間の収入も大きくぶれるのでしょうか。多くの場合年度毎の触れ幅は小さくなります。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

式に沿って年間の実績を押さえることをお勧めします。宜しければ下記の表も参考にしてください。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

その上で、収入の定額と見込まれる金額を12等分して収入枠とし、支出について夫々の予算を決め費消を管理されるようお勧めします。最小レベルの収入に見合った支出を組まれることになります。次回ボーナス入金から始められると、貯蓄が無い状況は起こらないと考えます。

現在も毎月45,000円を貯蓄されています。住宅ローンを返済しながら収入の10%の貯蓄が出来ています。定額分から外れた収入は貯蓄に廻し一定金額になった際に繰上げ返済を実施下さい。

また、ローン用口座には、ローンの数回分(緊急時の対応です)を残し、あとは毎月ローン金額に相当する分を当該口座に振り替えをされ、単純にローン返済だけの口座と割り切ることをお勧めします。

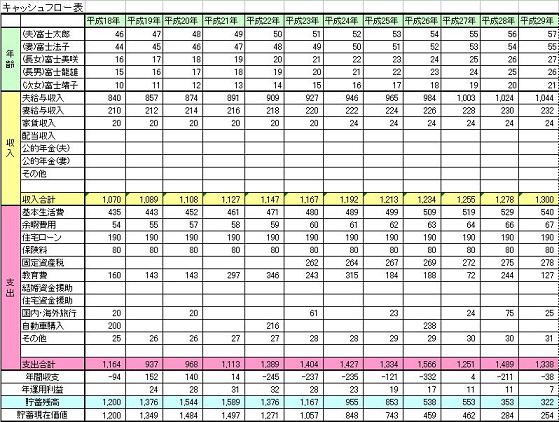

なお、予算管理に有効な方法としてキャッシュフロー表作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、進学、車・住宅の購入、レジャーや趣味を費用とともに記載するイベント表、収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

サカイさん

早々の回答ありがとうございます。

年収自体は毎年大きなブレはないので早速、家計管理表とキャッシュフロー表を作成して見たいと思います。

この先家の売却と子供ももう1人欲しいと思っているので、しっかりとしたプランを立てていきたいです。

ローン返済用の口座も生活費と混ざってしまっていたので明確な数字が残らず曖昧な状態でしたので口座は割り切りたいと思います。

その上で最小レベルに見合った支出を出したいと思います。

とても参考になりました。ありがとうございました。

質問やお悩みは解決しましたか?解決していなければ...

岡崎 謙二

ファイナンシャルプランナー

7

![]()

家計診断

こんにちわ。

さて給与変動する中でも、しっかりと家計管理と貯蓄されているので、あまり心配しないで下さい。

さらに安心しようとすれば、やはり今後のライフプラン表を作成されて、いろいろなパターンをシュミレーションされてはいかがでしょうか。そうすれば今後どのくらいお金が必要で老後はどのくらい必要か目に見えて、そしてどのくらい貯蓄をしていけばよいか把握できます。

参考にhttp://www.fp-con.co.jpにライフプラン表があります。

さて家系費の比率で見ると光熱費と生命保険を見直しできるのではないでしょうか?電話とネットを同じ会社にするとか、夫婦の携帯を同じ会社にする、光熱費を豆マメに節約するなど実践してみてください。また保険は収入保障などにすれば安くすみます。

自動車もガソリンが高くなるんどえできれば1台で(可能であれば)

またローンの組み方は今のローンが固定か変動かにもよりますが、この10年はあまり教育費もかからないので、定理で借りてしっかりと栗毛返済してください。

安心した豊かな生活送ってください。

評価・お礼

サカイさん

回答ありがとうございます。

早速ライフプラン表を作成してみたいと思います。あとは光熱費と生命保険を少し見直したいです。今必要な保障内容にすれば少しは保険料も抑えられるかと思います。

住宅ローンは変動で借りているのでその分少しでも繰り上げ返済に充てられればと思います。

とても参考になりました。ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)