注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

はじめまして。

この度結婚をしまして、目下「家計」を勉強中です。

知識がないので適切なアドバイスをお願いします。

現在、夫(29歳・会社員)と私(29歳・3月に退職をし、失業保険待機中)の二人暮らしです。

私が3月末に退職をし、現在失業保険待機中です。今後も働く予定です。

ですので現在は、夫のお給料だけでやりくりをしています。

昨年より、結婚、ハネムーン、引越し等々でお金を使い、貯金がほぼない状態です。

とにかく今年は「100万円貯める」1年とだけ決めました。

また、夫が保険未加入なので探しています。

私は独身時代に加入した保険があるのですが、勧められるがままに加入したため解約を検討しています。

そのアドバイスもいただけるとありがたいです。

保険も種類がありすぎて分かりません。

【内訳】収入:夫 月収手取り23万(年収400万円)

妻 失業保険待機中

【貯金】投資信託 50万円(今値下がり中・・・。)

貯金(定期)70万円

家賃 65,000(特有賃物件/新婚補助含む)

駐車場 13,000

光熱費 15,000

通信費(夫婦合わせて)17,000

夫小遣い 30,000

ガソリン代 10,000

奨学金返済(無利子)13,125

妻 医療保険 11,898(独身時1年半前に加入)

食費 30,000

最低でも以上のお金が毎月必要です。

私が働けば、毎月貯金もできるのですが、今の状態でできることをしたいです。

家計に強くなるにはどうすればよいでしょうか。

無知な質問で申し訳ありませんが、教えてください。

あみよさん ( 兵庫県 / 女性 / 25歳 )

回答:7件

専門家

専門家結婚後の家計について

あみよ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご結婚おめでとうございます。

そして、目下「家計」を勉強中とのこと。

今は、貯金がほぼない状態とのことですが、結婚、ハネムーン、引越し等々でお金が掛かることが分かっていながら、投信を始めてしまったのだとしたら、まずは、そこが反省点ですね。今のような状況では、もしも何か不測の事態が起こった場合に、解約すると、元本割れになってしまいます。

投信等のリスク商品は、なるべくなら、専門家のアドバイスを受けながら利用された方が、無難です。このことは、例えば、医師や薬剤師のアドバイスを受けずに、勝手に副作用のある薬を飲んではいけないのと同じことです。

続いて、夫・保険については、共働きをお考えのようですし、加入は、将来お子さんが生まれてからでも良いのではないでしょうか。ひとつの考え方ですが。

妻・保険については、内容が分かりませんが、将来お金が戻ってくる医療保険か何かでしょうか。今後の家計状況を考えると、見直しの必要がでてくるかもしれませんね。

それから、家計に強くなるにはどうすればよいかですが、手っ取り早いのは、詳しい人に聞く事です。聞くのが一番早いと思いますよ。私自身も先輩FPからいろいろと教わって、現在に至っています。ご参考までに。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家家計とご夫婦の夢

あみよさんへ

こんばんは。ファイナンシャルプランナーの上津原です。

私だって最初は知識がありませんでした。別に恥ずかしいことではありません。これから身につけていきましょう。

家計の基本は家計簿です。ただ最初は、食費や通信費などの費目別管理の出来る簡単なもので結構です。細かく管理するよりも、現状を正しく把握することが大事だと思います。

ただ、家計簿をつけて、毎月いくらお金が残ったかを把握するだけでは面白くありません。

そこで、あみよさんやご主人が将来どんなことをしたいか、どんな幸せを願っているかを実際に書き出してみます。

例えば、こんな感じです。

・マイホームは5年後に瀬戸内海が見える場所のマンションを買う。予算は3000万円。600万円を頭金にする。

・子どもは3年後に一人目、7年後にもう一人。子どもには大学までの教育を受けさせたい。勉強も大事だが、スイミングスクールに通わせてからだを鍛えさせたい。

・10年後にはハネムーンで行けなかったパリのルーブル美術館に行きたい。ユーロスターでロンドンにも足を延ばしたい。

目標に合わせてお金を貯めて、必要があれば投資信託などで積極的に資産運用をしていきます。

願っている幸せがあれば、何としてもかなえたいと思いますから自然と知恵が身につきますよ。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

家計診断の件

あみよさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

家計簿データを拝見いたしましたが、基本的に無駄と思われる家計支出はありません。

家計はしっかり管理されていますので、ご安心ください。

尚、支払い家賃と駐車場を合わせた住居費用78,000円につきまして、ご主人様の手取り月収に占める負担割合は34%になってしまいますので、この水準では貯蓄に資金がまわらないと思われます。

よって、今後あみよさんが失業給付金の受給が始まったらその一部を、さらに、再就職して収入が増えたら将来のライフイベントに備えて、毎月しっかりと貯金をしていってください。

毎月の貯蓄目標額として、ふたり合わせた手取り月収の20%となります。

現在の家計支出の中で見直しが可能な支出項目としては、あみよさんが加入している医療保険となります。

たぶん死亡保障も含まれているため、支払い保険料が割高となっています。

純粋な医療保険にご夫婦で加入し直しても、今の支払い保険料よりも安く済むかも知れません。

家計簿を付け続けることは決して楽なことではありませんが、これからもしっかりと家計を管理していってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家まずはざっくりと把握してみては?

はじめまして、FPの城木です。

細かく家計を管理をしようとすると続かないと思うので、まずはざっくりと把握することから始めてはいかがでしょうか?

毎月の支出を足してみると、約18万円でした。

この支出には、娯楽費などが含まれていないので、毎月の支出はもう少し増えると予想されます。

ここでは毎月の支出は20万円と考えることにします。

ご主人の手取りは23万円なので、毎月3万円プラス、年間では36万円プラスになります。

目標の貯蓄額100万円に、あと64万円です。2回のボーナスから貯蓄ができれば達成できるのではないでしょうか。

保険については、医療保険としか記載がないため判断がつきかねます。

あみよ様が今後妊娠されたとき、つわりがひどく入院したり、出産が帝王切開になったりしたときには医療保険が使えます。

医療保険に女性疾病特約がついていると、通常の給付に加えてでますので確認してみてください。

最後に、

収入―支出=貯蓄です。

年収400万円―支出=100万円ですので、社会保険や税金も含めた支出が年間300万円以内であれば目標が達成されますよ。

城木きよ子

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフプラン作成をお勧めします

あみよ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご結婚おめでとうございました。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3.( 資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

この式に沿って、年間の収入・支出と貯蓄を書き出してみましょう。資産運用の±も把握してください。

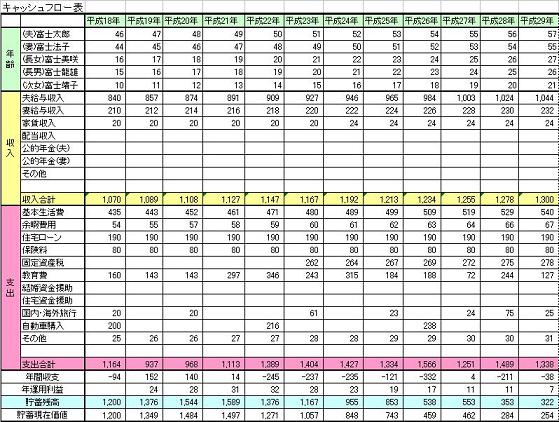

家計の管理表サンプルを載せています。宜しければお使い下さい。

家計の管理表

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30901

新しい家庭のスタートにあたり、ライフプラン作成をお勧めします。

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表と収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。

サンプルを私のホームページに掲載しています。宜しければ此方も参照ください。

http://www.officemyfp.com/planningtool.htm

お二人で働ける、又はお子様が居ない場合には、生命保険は不要と考えています。ご主人にもしもの際には、死亡退職金+貯蓄とあみよ様がお働きになる収入があります。従いましてご心配なさらずに貯蓄にお励み下さい。

同じように医療保険も、高額療養費制度がありますので、医療費は一定額までて、あとは帰って来ます。こちらも、下記のコラムをお読み下さい。

それでも、ご心配な場合は、月々2000〜3,000円で一定の保証が得られる、こくみん共済か県民共済の加入をご検討下さい。

http://www.officemyfp.com/kougakuryouyou.htm

阿部 雅代

ファイナンシャルプランナー

-

![]()

天引き貯金をするのが基本です。

あみよさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

貯蓄をするには、目標設定をしてください。

何のために、いつまでに、いくらということを決めましょう。

そして、天引き貯金をすることです。

余ったら貯金では、なかなかお金は貯まりません。

保険は、共稼ぎで、子供がいない場合は、高額な保障はいりません。

まず、貯金を増やすことに専念したほうが良いですね。

それから、車は、お仕事用ですか?

車がないと、生活できない地域にお住いですか?

そうでないなら、手放すと、ずいぶん節約になります。

ファイナンシャルプランナー

-

![]()

家計に強くなるコツは・・・・?

あみよさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

ご結婚おめでとうございます。

お仕事を始める今のうちにしっかりと家計の予算を立ててみるといいですね。

そのためにはまず現状分析です。

雑費なども大枠で把握して、いくらあれば生活ができるかの枠を決めましょう。

それができたら、毎月の貯蓄額も決まるでしょう。

毎月コツコツ天引きや自動引き落としをするといいでしょうね。

一朝一夕に家計に強くなることは難しいでしょうが

下記のコラムを参考にしてください。

過去のものなので時節がずれるかもしれませんし、あみよさんには当然わかっていることもあるかもしれませんが・・・

お金のたまる家計簿 その1「収入は手取りではなく、総支給額」

その2「費目わけはポイントを絞る」

その3「集計が大事」

その4「貯蓄目標をたてましょう!」

その5「住宅ローン以外のローンはしない」

その6「ムダをはぶく」

その7「カードでの買い物は“1回で!”」

その8「お正月には家族会議を!」

その9「財産目録を作ってみよう!」

最後に

家計に強くなるコツはお金を大切にすること。大切に使うこと、そして育てることです。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)