注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:7件

専門家

専門家将来の備えに応じて。

京都のファイナンシャルプランナー、佐々木です。

リスクをなるべくとらない最低限の運用ということであれば、引き続き定期預金、ネット銀行で預けるとと利率は高いですね。その他MMFや個人向け国債などということになりますね。

将来の子供さんの教育資金、マンションの購入資金、老後資金と準備しないといけないことがあるのなら、それぞれに必要になる時期と金額を見積もって計画をたてられることをお勧めします。5,000万円を目的に合わせて分けて、短期で確実に確保するもの、長期で取れる範囲でリスクを取りながら一定のリターンをめざすものなどと計画的に運用されてはいかがでしょう。

お気軽にご相談ください。

補足

ネット銀行は、1,000万円のペイオフも含めて他の銀行と取り扱いは同じです。ネット銀行だから信用が低いということにはならないでしょう。

ただ、インターネットでの取引が中心ですからセキュリティーには十分な配慮をする必要があります。それぞれの銀行で対策がとられていますのでしっかり対応しておきましょう。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家先にライフプランニングを

レジ丸様 バームスコーポレーションの杉山と申します。

最初に運用先を探すのではなく、

>子供やマンション購入、老後の資金に備えたい<

を、先にまとめたほうがよいと思います。

まとめるにの1年かかるのであればとりあえず1年間だけ運用先を探すとよいと思います。本格的な話は、自分のプランニングを考えてから。

将来に必要になるお金の時期を列挙するだけでも随分と違うものです。そして、その必要になるお金をまかなうような金融商品を考えてみればそれが一番よいと思います。

リスクを採りたいという投資家はほとんどいないでしょう。同じ利回りならリスクは小さいほうがよい。しかし、もしより高い利回りを達成したいのであれば、より大きなリスクを採らなければなりません。これも自明の理です。

それでは、どうしてそれほどの利回りが必要なのか、自分に照らし合わせて考えなければ回答は見つかりませんよね。そちらが先だということです。

それが済んでから、商品の相談をされるのと、現時点で相談されるのでは(レジ丸様の満足度に)大きな違いがあると思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家じっくりと寝かせて守る!

はじめまして、FPの岩川です。

預金、債券、株式は、いずれも上下の価格変動がありますが、

(預金はマイナスの値動きはありませんが。)

10年程度の長期運用であれば、収益率はプラスになると考えられます。

つまり、じっくりと寝かせて長期運用できれば、

資産価値の目減りを防ぐ、債券や株式を分散保有することが有利です。

(債券や株式の購入には、投資信託などを利用します。)

ただし、運用スタートからしばらくは、元本を大きく下回ることもあります。

価格変動によるリスクが消化できないと考えるのであれば、無理して

運用せず、定期預金にされることが良いでしょう。

ただ、ほとんどの場合は、金融を正しく理解すれば、価格変動のリスクは受け入れることができるようになります。

現在の保有資産であれば、元本より価値を守ることを考えなければなりません。

なぜなら、モノやサービスの価値は上下を繰り返し、少しずつ上昇しているからです。

価格が上がらなくても、中身が少なくなるなどして、実質上昇してきました。

運用は、

売買を繰り返し、タイミングや銘柄選択をすることではありません。

じっくりと寝かせて育てられる、資産形成プランが作成できるかどうかです。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

ファイナンシャルプランナー

-

![]()

分けて考えましょう

レジ丸さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

5000万円の貯蓄をもっていらっしゃるとはすばらしいですね。

その運用を考えるには【いつ】、【何に】、【いくら】必要かをまず考えましょう。

たとえば以下のように

マンション購入に3000万円・・・5年後

子どもの教育資金に1000万円・・・8年後

老後資金に1000万円・・・・・・22年後

その上で5年以内に使うお金ですと元本保証が前提ですから、ネット銀行の定期預金やMMF

5〜10年であれば国債や個人向け国債や地方債など

10年以上の運用期間があれば投資信託による分散投資

投資信託による運用であっても配分しだいで積極運用から安定運用まで可能ですよ。

まずは5000万円を使途によって分けて考えてみましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ポチ丸さん

早速のアドバイス、ありがとうございます。

おっしゃるとおり、まず中長期の将来設計を立てて、それにいくら必要かを検討してみます。

吉野 裕一

ファイナンシャルプランナー

-

![]()

安全商品が良いでしょうね。

はじめまして、レジ丸さん。

''FP事務所 マネースミス''の吉野です。

現在の保有資産は、一箇所に預けられているのでしょうか?

既にご存知だとは思いますが、現在の銀行では預金元本1,000万円とその利子は保証しますが、それ以上の額は、破綻した時の資産状況などで変わってきます。

その点を考えると、MMFなどで運用されるか、何行かへ分けられた方が良いですね。

また、定期ですと金利上昇の時には、その金利を得る事が出来ませんので、現在のような低金利の時は柔軟に預けかえられるような商品が良いと思いますよ。

ゆうちょ銀行の定額貯金は6ヶ月経てばいつでも解約できますし、預け入れ期間に応じて金利も上がって行きます。

MMFも1ヶ月以上経過すれば、ペナルティなしで解約できますし、毎月分配金が出ますので複利効果は高いと思います。

評価・お礼

ポチ丸さん

早速のアドバイスありがとうございます。

預金は都銀や地銀に分散して1年定期にしていますが、ゆうちょ銀行について今後検討してみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分でリスクをコントロール下さい

レジ丸 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

リスクをなるべく取らない運用の意味を元本毀損の無い、運用と捉えますと

1.定期預金、それもネットバンクの1年定期をお勧めします。長期では金利が上昇した際に移し変えでペナルティーが発生します。また、銀行の信用リスクにも備え、1,000万円ずつの銀行分散をお勧めします。

2.個人向け国債10年変動金利も元本が日本国により保証され、1年経てば、前2回の受け取り利息を支払うだけで解約できる、購入者に有利な国債です。また、金利の変動に対しても、長期国債の金利ー0.8%の差だけで追随しますので、彫っておいてもインフレ対応になるものです。

3.若干のリスクは有りますが、円のMMFもお勧めです。購入後1月経てばペナルティーなしで解約が可能です。購入にあたっての手数料も必要ありません。過去20年の間に1度だけ元本割れの機器がありましたがそれ以降は、規制を厳しくしたことにより、元本割れは発生していません。短期金融商品で運用する公社債投信の1種です。毎日利息が計算され月末に1度元本に追加されます。複利運用ですので、長期の運用にも適しています。

定期預金とMMFの利回りは此方で確認できます。

http://markets.nikkei.co.jp/plan/ratelist.aspx

4.リスクをコントロールして期待リターンを求める方法があります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、定期預金(ネットバンクが金利が高めでお勧めです)、日本債券(国債)、日本株式、外国債券、5.外国株式の5資産に投資配分されるようお勧めします。

補足

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。

リスクを小さくするには、定期預金と日本国債への配分を高め、リスクをとってもリターンを上げるには日本株式と外国株式の比率を上げてください。

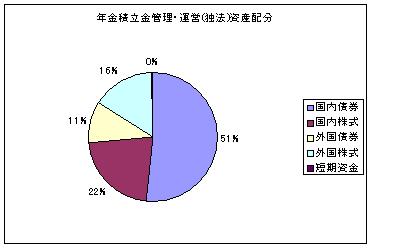

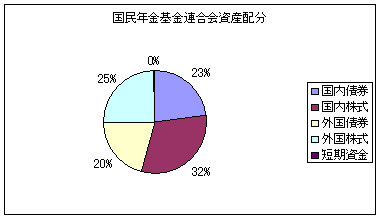

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。3基金の中では、年金積立独・法の資産配分が参考になると思います。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

年金運用団体の資産配分を参考にしよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドを掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

インデックスファンドの選び方

http://profile.allabout.co.jp/pf/officemyfp/column/detail/29804

評価・お礼

ポチ丸さん

わかりやすい説明、ありがとうございました。

来月の国債から検討してみようと思います。

釜口 博

ファイナンシャルプランナー

-

![]()

リスクとリターンは比例します。

レジ丸様

ご質問をいただきましてありがとうございます。

ファイナンシャル・プランナーが天職のBYSプランニングの釜口です。

よろしくお願いいたします。

リスク資産での運用を避けるというスタンスであれば、ネット短期定期預金やMMFになると思います。

運用効率を考えれば、外貨建てMMFをおすすめします。

国債は運用期間が長い商品ですので、今現状ではおすすめできません。

なぜ短期やMMFかというと、将来のインフレリスクに対応するためです。

老後資金という目的であれば、少しでも投信や債券などのリスク資産も組入れてもいいのではないかと思います。

長期の資産運用をお考えであれば、外貨建て商品(債券、投信、MMF、ETF、外貨預金など)も組み入れた資産分散を考えた運用を計画されるのも一つの選択肢とお考え下さい。

ご不明な点がありましたら、お気軽にお問い合わせ下さい。

http://wwww.bys-planning.com/

以上よろしくお願いいたします。

評価・お礼

ポチ丸さん

つい利率がいいので長期の定期にしたくなるのですが、インフレを考えて短期でとのアドバイスに納得しました。ありがとうございました。

ポチ丸さん

国債とMMF

2008/05/22 13:34吉野先生、詳細なアドバイスありがとうございます。1でおっしゃるとおり、現在はいくつかの銀行に分散して定期にしています。今後、一部定期にしていない預金があるので、国債やMMFへも投資したいのですが、どのくらいの金額から始めればいいでしょうか?MMFは毎月積み立てのようなことも可能でしょうか?再度ご教示頂ければ幸いです。よろしくおねがいします。

ポチ丸さん (東京都/38歳/女性)

ポチ丸さん

ネット銀行の信用性について

2008/05/22 13:39佐々木先生、早速のアドバイスありがとうございます。現在は都銀と地銀にしか預けていないのですが、ネット銀行の信用性はそれらと比べてどうなんでしょうか?初めてなので、預金の際に特に気をつけたほうがいいことがあればご教示いただけますか?(1000万までの保障などは同じですか?)よろしくお願いします。

ポチ丸さん (東京都/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)