注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

定年まで約20年。老後の為に20年という期間を目標としてプランを考えています。

家族構成は夫婦とも38歳、子供10歳、6歳です。収入は夫年収700万妻パート60万です。親と同居です。

資産状況

簡易保険1000万(満期金額が確定で掛け金払い込み済み)6年後20年の満期終了。

国債100万

地方債300万

定額預金総額100万

普通預金総額350万

今年度4月からJAの積み立て(年利1%)を月に5万づつしています。簡易保険に関しては金利が高い時に加入した為、払い込み総額は約800万です。

安定した低金利の運用ばかりしていたので、投資信託等勉強中です。年間貯蓄額は250万です。20年後を目標として運用方法や金融商品名等アドバイスいただけますか?シティバンク等の外貨預金(特に豪)興味あります。

クッキーさん ( 栃木県 / 女性 / 38歳 )

回答:10件

専門家

専門家リスクの許容度にあわせた商品選択を。

京都のファイナンシャルプランナー、佐々木です。

現在の資産状況でいけば、子供さんにかかる費用は確保されていますね。住宅の購入についても今のところ予定にないのでしょうね。年間の貯蓄が250万円ということですから計画的に運用されれば老後資金は確保されそうですね。20年の長期運用ということであればやはり投資信託が有効です。仮に毎月20万円ずつ、複利7%で運用すれば1億円を確保できます。

国内外の株式や債券に分散投資する運用を考えてみましょう。

外貨預金に興味がおありとのことですね。運用するにしても豪ドルだけに集中せず、相対的に値動きが安定していて、流動性のある米ドルやユーロにも分散するなど為替リスクを軽減する手立てをとっておきましょう。

どれくらいのリスクが取れるかで分散する比率なども変わってきます。それに合わせて商品を選択する必要があります。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家外貨預金は不適切な第一歩かもしれません

クッキー様 バームスコーポレーションの杉山と申します。

多くの人は為替は取扱いやすいリスクだと考えているようですがそんなことはありません。為替がどういう理由で決まるのかすべてを説明できる人はいません。株式以上に説明が難しいものです。

数パーセントの金利差で外貨預金を考えるのは間違いです。円建ての預金であればリスクはその金融機関が倒産するリスクのみですが、外貨預金の場合、為替は全くヘッジもされていません。つまり、数パーセントの金利の差異は、容易に発生する数パーセントの円高によって帳消しにされてしまいます。

基本的にはキャリートレードの話なので、こちらをごらんください。解説をしてあります。

為替の話をまじめに考えるのであればこちらをごらんください。2008年3〜4月ごろの話をまとめてあります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家自分に最適な投資を選択しましょう。

はじめまして、FPの岩川です。

外貨預金について申し上げます。

同じリスクであれば、高いリターンが得られる手段を選択します。

同じリターンであれば、リスクの低い手段を選択します。

当たり前なのですが、

おもしろいことに、資産運用の場合は、

リータンが同じでも、明らかに不利な商品を選択しています。

リスクが同じでも、明らかにリターンの少ない不利な商品を選択しています。

外貨預金は、上記のように考えていくと、有利な投資先から姿を消します。

外貨預金と同様のリスクを受け入れるのであれば、もっと有利な手段があるということです。

外貨預金の仕組み(過去のQ&A)

http://profile.allabout.co.jp/pf/iwakawa/qa/detail/14420

クッキーさんの場合、20年以上寝かせて運用できる訳ですから、

豪ドル預金を選択するなら、豪ドル国債、また、投資地域を限定せずに、世界中の債券に投資する債券ファンドでも良いでしょう。

(債券ファンドが有利と申し上げているのではありません)

結局、運用期間や目的、リスクやリターンを設定し、はじめて、自分にあった最適な投資ができるということです。

良さそうで金融商品を買っても、少しだけ、儲かる事はありますが、

資産を形成していくには難しいとおもわれます。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家ライフプランをベースに設計しましょう。

クッキー様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、資産運用の基本は、ライフプランをベースに設計することです。

なぜ、ライフプランが必要なのか?

資産運用は、「お金」と「時間」の関係を深く理解することが、とても重要だからです。

まず、理解すべきは、リスクとリターンは、トレードオフの関係にあることです。言葉が難しいですが、トレードオフとは、“一方を追求すると他方が犠牲になるような両立しえない経済的関係”のことを言います。

例えば、ご検討されているシティバンク等の外貨預金(特に豪)の金利は、国内の預金金利よりも高いと思いますが、その分、為替リスクを伴います。金利が高くても、仮に、豪ドルに対して円高が進行した場合には、為替差損が生じてしまいます。

そして、為替手数料、税金等のコストも無視できません。

リスクとリターンは、トレードオフの関係にあるという基本は、あらゆる運用方法、金融商品にあてはまります。

ただし、長期運用の場合、「時間」を味方につけることで、ある程度まで、リスクを軽減できる方法があることが、過去の経験則からは、分かっています。つまり、リスクは、ある程度まで、「時間」に引き受けてもらうこともできるわけです。

約20年という長期運用をお考えのようですので、信頼できる専門家と相談しながら、リスクとリターンについて、綿密な計算をされてみてはいかがでしょうか。

多少の相談料は、掛かりますが、間違った方法で、資産運用を始めてしまう危険性を考えたら、後悔はしないと思いますよ。ご参考までに。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

投資信託を見極めるポイントはコストです。

クッキーさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

クッキーさんはお子様が2人いらっしゃる中、とてもしっかりと預貯金

をされていらっしゃいます。

また年間の貯蓄額250万円というのも頭が下がります。

小さなお子様がいらっしゃるご家庭でこれだけの貯蓄ができる方は

なかなかいらっしゃいません。本当に素晴らしいです。

さて、投資信託を勉強中ということすが、

運用期間20年ということであれば、投資信託は最適の商品です。

外貨預金は横に置いておいて、投資信託でスタートされることを

オススメします。

ただし現在、日本で販売されている投資信託が約3000本ありますが

オススメできるものが極少数しかありません。

残念なことですが、多くの投資信託が投資家の利益ではなく、

販売する側の利益が中心になっています。

見極めるポイントの一つがコストです。

クッキーさんが投資信託を購入した時に、誰にどれだけのコストを払うか

を知ることで、投資家視点なのか販売側視点かが分かります。

私自身、投資家の利益を最優先した投資信託を購入中です。

具体的な投資信託の商品名などについては、''こちら ''よりお問合せください。

私からのアドバイスがクッキーさんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

最後に、私がまぐまぐで配信しているメールマガジン「真っ当な資産

運用で品格のあるお金持ちになろう!」が殿堂入りしました。

現在、8000名を超える長期投資仲間にお読みいただいています。

良かったらお読みいただけると嬉しいです。登録は''コチラ ''(無料)。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家積立投資と外貨運用を検討してみましょう!

はじめまして!“クッキー”さん。

国際フィナンシャルコンサルタントの荒川 雄一です。

今のご年齢から、20年後を見定めた中長期運用をされることは、大変素晴らしいことだと思います。

お子様がまだ小さいので、これから学費等がかかると思います。

その点については、現在元本確保を主体とした運用をされているので、宜しいのではないかと考えます。

ただ、20年後を想定すると、お子様も成長され、ご夫婦の老後の生活資金を考えなければなりません。

その意味においては、今のうちから市場で運用される金融商品を組み入れておく必要があるといえます。

現在、JAで積立(年利1%)を行っているとのことですが、この部分は是非、投資信託や外貨建ての海外ファンドなどの活用をお勧めいたします。

積立投資(ドルコスト平均法)は大変有効な投資手段ですが、固定の低金利では、あまり効果的とは言えません。逆に価格変動があり、将来成長しているような分野や国に投資することが重要なポイントです。

ドルコスト平均法の解説は、以下のメルマガ中で具体的に行っていますので、是非ご参考としてください。

http://archive.mag2.com/0000121186/20070406222000000.html?start=20

また、今の日本の現状を考えると、20年後に「円」の資産だけでの運用には、危険性があると私は感じています。

そのためにも、一部資産は外貨での運用を検討されてはいかがでしょうか。

豪ドルにご興味があるとのことですが、であれば外貨預金だけでなく、8―10年程度の満期の設定されたオーストラリアの大手金融機関の元本保証の付いた運用商品などもあります。

ちなみに、この商品の10年前に運用開始されたものは、4倍以上の運用結果を出しています。

中長期運用ならではの結果と言えるでしょう。

尚、資産運用に関して、初回無料コンサルティング(面談・電話)を行っておりますので、宜しければ一度ご活用ください。

https://www.ifa-japan.co.jp/form_mail3.html

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

良く考えて蓄えられていると思います。

はじめまして、クッキーさん。

''FP事務所 マネースミス''の吉野です。

投資信託に限らず、投資は分散投資が基本です。

これまでの運用は比較的、リスクの少ない商品で運用されていますので、投資信託や外貨預金も良いと思います。

投資信託での分散投資は、国や地域の分散は勿論ですが、運用会社などの分散もされてはいかがでしょう。

また、時間の分散として月々の積み立てをされると良いと思いますよ。

既にリスクの少ない商品を保有されてますし、積み立てをされるのであれば、株式投資信託だけを購入していくのも良いと思います。

外貨預金も、短期的には為替の変動によっては、損をしてしまう可能性がありますので、交換手数料や為替変動を吸収出来るように、長期での保有が良いでしょう。

釜口 博

ファイナンシャルプランナー

-

![]()

長期の運用であれば、ミドルリスク・ミドルリターン

クッキー様

ご質問をいただきましてありがとうございます。

ファイナンシャル・プランナーが天職のBYSプランニングの釜口です。

よろしくお願いいたします。

よく考えられて貯蓄されておられると思います。

ただ、あまりにも円建ての貯蓄商品に偏りすぎているようですね!

20年という長期運用をお考えでしたら、少しでも投信や債券などのリスク資産も組入れてもいいのではないかと思います。

保険の裏わワザをお伝えしますと、郵便局の1000万円の養老保険は「払済」にされたら、貯蓄率が上がります。

「払済」は保険料の払込をストップさせて、保障と満期保険金を確保するという方法です。

現在は払込保険料に対して1.25倍ほどですが、現在た「払済」にされれば、1.3倍以上の貯蓄率に跳ね上がりますよ。

郵便局に行かれて、一度聞いてみて下さい。

外貨預金も良いとは思いますが、手数料を考えれば、外貨建てMMFの方が効率的でしょうね!

ご不明な点がありましたら、お気軽にお問い合わせ下さい。

http://wwww.bys-planning.com/

以上よろしくお願いいたします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分の提案とインデックスファンドのお勧め

クッキー 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

確かに、クッキー様が感じていられるように、20年という長期の運用には、勿体無い現状と思われます。是非、リスクをコントロールしながらの長期投資をお考え下さい。

大切なお金の運用です。宜しければご一読下さい。

投資をこれから始めるためにお読みいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

外貨預金は、避けられるようお勧めします。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

投資のセオリーとして、商品・銘柄ではなく、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

20年後を見据えたこれからの投資配分は、定期預金(ネットバンクが金利が高くお勧めです)、日本債券(国債)、日本株式、外国債券、外国株式の5資産に配分されるようお勧めします。

簡易保険が満期で降りた際の配分も同様です。

例えば5資産に均等配分すると、期待リターンは3.5%、リスクは8.0%になります。これは、年間の運用成績の68%が、-4.5%〜11.5%の範囲に収まることを示します。また、最悪ケースでは-12.5%の損失が出ることを示しています。

リスクを小さくするには、定期預金と日本国債の配分を高め、リターンを上げるには日本株式と株式の比率を上げてください。

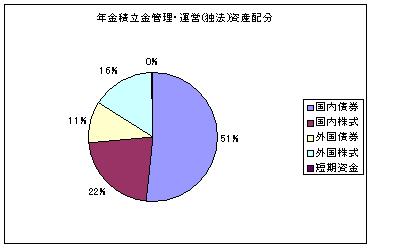

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会(均等配分型)、企業年金連合会(株式重点型)、年金積立金管理・運用(独行法)(日本債券型)の資産配分、各資産別の期待リターン(収益率)を掲載しています。リスクが小さな年金積立の配分が参考になると考えます。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

複利運用で毎月積立した場合の、運用率別年度結果を掲載します。これも参照下さい。

小林 治行

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析をして運用目標率を決めます。

ファイナンシャル・プランナー(CFP)の小林治行です。

クーキー家の資産運用はリスクがほとんどない堅実型・安心型になっていますが、一方運用利率も年率1%程度と推測されます。

20年後の運用を考えるには、仮に100万円を20年間複利で預けたら幾らになるでしょうか。

2%で149万円、5%で265万円、8%と466万円、10%で673万円と大きく差が出ますでしょう。しかし、高ければ良いと言う訳ではありません。リスクが高くなってくるからです。

先ず目標運用利率を決めます。

その為にはクーキー家のライフプランに基づくキャッシュフロー分析をした上で決まってきます。(90歳位までの家計計算をします。)

そうすると、仮に75歳の時に資金が枯渇するようであれば、資産運用の%を上げていくことになります。それが目標です。

運用はクーキーさんの家計を勘案した投資信託が主になります。

クーキーさんはこれまで投資の経験が浅いと思われますので、投資信託の入門講座から勉強されたら如何でしょうか。

投資信託協会でもやっているようです。

http://www.toushin.or.jp/

投資は時間が必要です。どうぞ少しづつ運用を勉強して下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)