注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

夫公務員36歳、妻32歳、長女4歳、次女2歳です。できれば子供をもう一人、と思っておりますが、その場合、経済的にやっていけるのか非常に悩んでおります。

夫 公務員 月収約43万、固定支出(ガス、水道、通信費、光熱費など)45000円、食費 32000円、雑費 30000円、保険 14700円、ガソリン代 15000円、夫小遣い(残業代込) 50000円、会社の懇親会などの引き去り代 15000円、幼稚園 30000円(諸費込み)、長女ピアノ 6300円、妻 書道 7000円、

住居は社宅で26000円(今後15年程は住む)

財形貯蓄で毎月85000円とボーナス年2回50万ずつ

子供二人への積立 43000円(20歳をメドに各500万ずつ)

預貯金は約1500万円

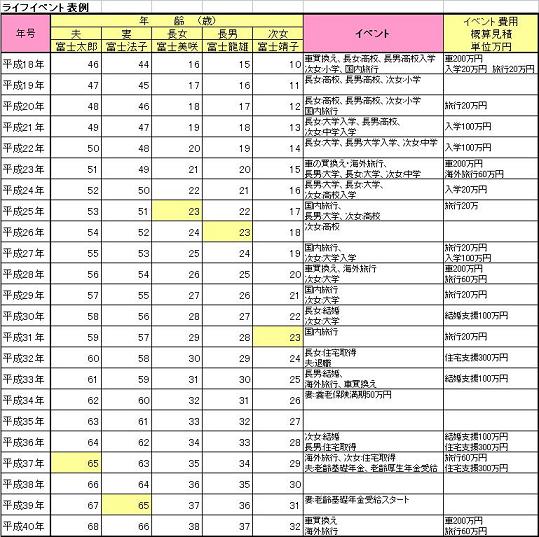

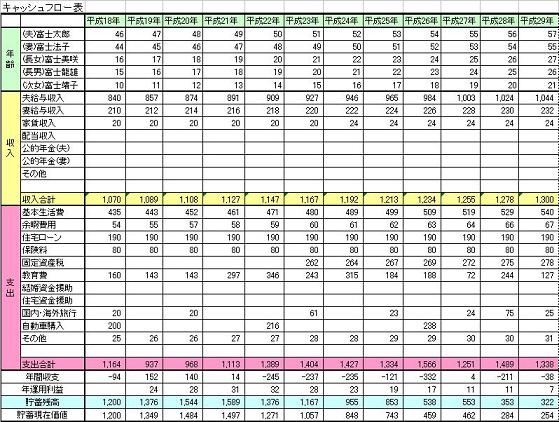

キャッシュフロー表を現在の家族設定で、幼稚園は私立、小・中・高は公立、大学は私立文系で自宅通学として作成、子供が2才差なので、大学に入る頃の教育資金が高い。その頃は財形貯蓄の額は現在と同じようにはいかない。

子供三人で教育の設定は同じで、今年度あるいは来年度中に生まれた場合。三人に20歳までに500万を積み立てるならば、財形貯蓄は早い段階から、現在の額よりもかなり低く設定。

財形貯蓄は、子供への教育資金の一部、いずれ社宅を出た時の家購入の資金(できればローンは組みたくない)。

子供三人の場合、夫に万が一のことがあった時、専業主婦の妻がどのように生活を担っていくのか。夫も妻も健康であっても子供への教育・文化的教養への捻出が可能か。

また、夫の家系は50代60代でガンを患っている方がすでに何名かいるので、ガンへのリスクも考えております。

今ある資産も何かもっと有用な貯蓄方法があるのかどうか。

客観的なご意見をお聞かせいただければ幸いです。

mishimiさん ( 京都府 / 男性 / 35歳 )

回答:4件

専門家

専門家FP事務所に再計算を依頼してみては。

mishimi様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

3人目のお子さんをお考えとのこと。その場合の経済的な不安をお持ちのようですが、ファイナンシャル・プランニングの「技術」を使うことによって、その不安は、解消できる可能性が高いです。

なお、繰り返しになりますが、ファイナンシャル・プランニングは、「技術」の世界です。具体的には、様々なお金の「知識」をベースに、各種統計資料を集めたり、確率計算を行ったりして、将来の生活に不安が生じないよう、金融資産の設計等を行います。

文面を拝見する限り、上記の基本は、ご理解いただいた上で、家計簿データを集計し、実際にライフプランも立てられているようですので、あとは、具体的な運用・保険等のプランになりますね。

この部分は、公務員ならではの有利な貯蓄・保険等のプランもあると思いますが、根幹になるのは、“いつまでにいくら”という部分です。必要があれば、ある程度のリスクを取った運用も検討の余地はあります。

具体的な計算は、これまでに作成したものをベースにFP事務所に再計算を依頼されてみては、いかがでしょうか。きっと、新たな発見があるはずです。

評価・お礼

mishimiさん

ご回答をありがとうございました。“いつまでにいくら”という部分をもう少ししっかりと考えて、資産運用についても考えてみようと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

家計収支の件

mishimiさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

キャッシュフロー表を作成して、将来予定しているライフイベントを実行していった場合に家計が成り立っていくかどうかを予めシミュレーションおくことは、とても大切なこととなりますので、これからも必要に応じて作成していただくことをおすすめいたします。

また、家計簿データを拝見いたしましたが、食費32,000円など、家計支出は十分に抑えられているものと思われます。

尚、子ども3人となった場合には、子どものが成長していくにつれて、このような家計支出では収まらなくなって行きますので、その点は十分に考慮しておく必要があります。

また、現在は社宅ということで月額26,000円で済んでいますので、通常支払う家賃との差額分につきましては、貯蓄をしていくことが可能ではないかと考えます。

mishimiさんに万が一のことがあった場合の奥様など、遺族に対する保障につきましては、勤務先の共済でカバーすることで、支払い保険料が安く済むものと考えます、

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

岡崎 謙二

ファイナンシャルプランナー

2

![]()

家計厳しくなる可能性高いです

こんにちわ、FPコンサルティング(公務員専門FP部門)岡崎です。

しっかりと家計管理されており、キャッシュフロー表も作成もされているので素晴らしいですね。

ご存じのとおり、お子さんの教育費や生活費は思った以上にかかります。

また今後官舎は縮小傾向ですので、住居自己負担が増えることも予想されます。さらに公務員の給与削減により年金退職金も同時に減っています。それらも考慮した上でライフプランを作成してください。一度FPにチェックでされた方が良いでしょう。

貯蓄率高いですが、3人目は生活が逼迫する可能性は十分にありそうです。その対策として奥さんの今後の収入見込みや、家計費削減(保険を公務員特有保険など)を活用するなどして、安全策を考えましょう!

厳しめのライフプラン作成してチェックしてもらうと安心ですよ。参照→http://www.56fp.com/service/lifeplan.pdf

公務員のためのFP専門サイト→http://www.56fp.comも参考になると思います。

評価・お礼

mishimiさん

ご回答をありがとうございました。やはり、三人目出産となると家計は厳しいことになるのですね。家計をどのようにしていけばよいか、再検討してみます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

C/F表作成と分散投資のお勧め

mishimi様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

家計はとてもシンプルな構造です。

1.収入 - 2.支出 + 3. (資産×運用利率) = 4.貯蓄(年間の増・減)

で表されます。

現在保有されている貯蓄額1500万円と、毎年の貯蓄額、そして15年間の社宅居住から推察しますと、3人目のお子様と住宅資金は可能と判断します。

宜しければ、再度のキャッシュフロー表の作成を下記にてお勧めします。、

将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

個々の家庭で進路などが変わります。

参考のためお子様の学習費と老後の資金は下記のコラムをお読みください。

子供の教育費

http://profile.allabout.co.jp/pf/officemyfp/column/detail/30894

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

補足

現在の貯蓄額の1500万円を貯金で運用されているのは勿体無いと考えます

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、日本債券(国債)、日本株式、外国債券、外国株式の4資産クラスへの投資配分をお勧めします。

例えば4資産に均等配分した場合、リターンは4.3%でリスクは8.7%になります。リスクを小さくするには、日本債券の比率を上げ、リターンをあげるには株式の比率を上げるなどを検討ください。

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家の利益になることから導き出されたものです。

私のHPにインデックス・ファンドとETFを掲載しています参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

また、資産運用では下記をご一読ください

複利の運用と毎月積立で資産形成しよう

http://profile.allabout.co.jp/pf/officemyfp/column/detail/11786

評価・お礼

mishimiさん

ご回答をありがとうございました。投資について、全くの初心者ですが、資産運用をしていくにはやはり、投資についてこれからしっかり考えていこうと思います。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)