注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

27歳の会社員です。昨年11月に結婚し(夫29歳)、現在共働きです。年収は夫280万、妻200万で、現在、普通預金に160万、定期預金(利率0.5%)、5年個人国債に40万と、養老保険(6年後満期、満期100万)が全財産です。毎月、20万貯金していますが、20代で子供もほしいですし、一人目私は1年後くらいに退職しようと考えております。また、夫が30代の内に、住宅購入(中古の予定)を考えております。今、検討しているのが、積立の投資信託と外貨FXです。あまり、積極的な運用でリスクが高くなるものは避けたいのですが、アドバイスをお願いいたします。

サコサコさん ( 愛知県 / 女性 / 27歳 )

回答:6件

専門家

専門家ライフプランニングをまとめてみましょう

サコサコ 様 バームスコーポレーションの杉山と申します。

住宅取得までの期間に応じて考えれば、

(1)10年以上 バランス型投資信託の積立+個人向け国債

(2)5〜10年 バランス型投資信託の積立+預貯金

(3)5年以下 預貯金中心

上記の条件に、サコサコ 様の就業状態とお子様の状態が条件として加わります。

一度、ライフプランニングをご自身でまとめられたほうがよいかもしれませんね。

それから、外貨FXはハイリスクな商品ですから手を出さないほうがよいでしょう。

為替の変動は普通の人が思っている以上に大きなものです。参考にしてください

リスクとは、損失を発生する可能性を言います。損失が実現すると、それはリスクではありません。ただの損失です。だからどれだけリスクを抱えていても痛みはないのですね、損失にならなければ。

外貨FXについては以上です。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家運用方法について

サコサコ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、外貨FXは、使い方を間違えなければ、外貨預金などよりも、為替手数料を下げられるメリットがありますが、レバレッジを掛けることで、リスクを取り過ぎてしまう点や、複雑な商品性から、初心者向きの金融商品とは言えません。

初心者向きの金融商品としては、外貨MMFがあります。毎月積立が可能な商品もありますし、短期債券などで運用されますので、分かりやすい商品性となっています。但し、外貨MMFには、主なリスクとして、為替リスクがありますので、ご留意ください。

それから、積立の投資信託を始めるのは、良いアイデアです。毎月、20万貯金ができているとのことですので、その一部を毎月定額の積立に回して、元本を形成していくと良いでしょう。

積極的な運用でリスクは高くなるのは避けたいとのことですが、考え方としては、リスクが高め(期待リターンも高め)の株式分散投資ほど、持ち続けることで、リスクを低減していく必要があります。

お子さんは、これからのようですので、今のうちに、少し高めのリスクを取っておくのもひとつの方法です。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

外貨FXよりは投資信託の活用をオススメします。

サコサコさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

サコサコさんご夫婦の貯蓄率50%(年収480万円で毎月20万円貯蓄)は

超優良家計です。

また、住宅購入に関しても中古住宅を予定されているということで、

昨年、中古住宅を購入した私と「住」に関する考え方似ていると思い

ます。

さて、今ご検討されている投資信託と外貨FXですが、

どちらも使い方、使う目的によって良くも悪くもなります。

ただ、リスクを極力避けたいというサコサコさんには外貨FXよりも

投資信託の利用をオススメします。

また、住宅購入を考えられているサコサコさんには、

投資信託の中でも債権だけを組み入れているもので為替リスクのない

投資信託の活用をオススメします。

具体的な投資信託の商品名などについては、''こちら ''よりお問合せください。

私からのアドバイスがサコサコさんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

最後に、私がまぐまぐで配信しているメールマガジン「真っ当な資産

運用で品格のあるお金持ちになろう!」が殿堂入りしました。

現在、8000名を超える長期投資仲間にお読みいただいています。

良かったらお読みいただけると嬉しいです。登録は''コチラ ''(無料)。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とインデックス・ファンドの勧め

サコサコ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様を得られる前のダブルインカムの時期と、お子様が独立したあとの時期は貯蓄に勤しむ時期とされています。是日頑張ってください。

投資・運用の場合では、様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、お手元の資金と月々の積立を1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式の5資産に投資配分されるようお勧めします。

例えば5資産に均等配分のケースでは、リターン3.5%、リスクは8.0%になります。この数値は、年間の運用成績の68%の確率で-4.5%〜+11.5%の範囲に収まることを示します。また、最悪のケースで-12.5%の損失が出ることを表します。リスクを減らすには、1.2.の資産の比率を増やし、リスクを取って収益を得るには、3.5の株式の比率を増やしてください。あと、3年後までにお子様を得たい由、定期預金の比率を増やして、育児に備えることが宜しいのではと考えます。

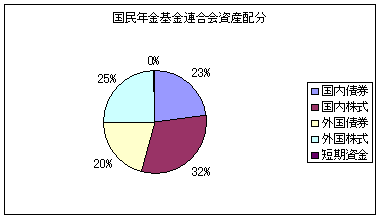

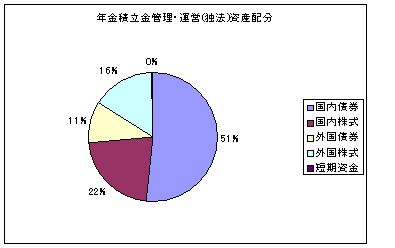

私のHPに資産配分検討表とともに、年金運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分と各資産別の期待収益率(リターン)を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

毎月の積立で、販売手数料が無く、信託報酬の安いインデック・スファンドの購入をお勧めします。

私のHPにインデックス・ファンドとETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

補足

FXでの資産運用はお勧めしません。

レバレッジなしで運用すればリスクは低下しますが、何と言っても為替の動向予測はプロでも火傷する位難しいものです。

為替変動によるリスクの大きさで、スプレッドで得る利益が吹き飛ぶ確率が高い取引になります。

レバレッジを効かせれば、よりリスクは大きくなります。

従いまして、初心者が始める資産・運用には相応しくない金融取引です。

吉野 裕一

ファイナンシャルプランナー

-

![]()

目標が短期ですので・・・・・

はじめまして、サコサコさん。

''FP事務所 マネースミス''の吉野です。

検討されているのが投資信託と外貨FXという事ですが、目標にされているのが住宅購入という事でしたら、少し期間が短いのでお勧めできません。

短期での運用でしたら、元本を下回ってしまう可能性のあるものは避けた方が良いでしょう。

そんな中でも少しでも利率が良いものをとお考えでしたら、MMFなどが良いのではないでしょうか。

しかし、もう少し先の事をお考えでしたら、投資信託の積み立てをされるのはとても良い事だと思います。

外貨FXはお考えと反して、ハイリスクだと思います。

少額のお金でその何倍の取引も出来ますので、リスクも大きいと思います。

FXではなく、外貨MMFなどを長期保有の目的でされた方が良いでしょう。

小林 治行

ファイナンシャルプランナー

-

![]()

運用の前にライフプランのキャッシュフロー分析を

ファイナンシャル・プランナー(CFP)の小林治行です。

1年後に子供、数年後に中古住宅と、人生設計をもとに支出と収入を今後50年くらい先まで計算して見ようと言うのが、キャッシュフロー分析です。

今は毎月20万円の貯蓄が出来ますが、子供が成長するにつれて学資が掛かってきますし、又二人目の子供欲しいとなるとなかなか貯金も今のように出来なくなるかもしれません。

無理のない住宅ローンに幾らくらい支出できるか、またその為に親の支援を得ることが出来るのかどうか。自動車も必要になるかも知れません。

収入としてはご主人が昇進して給与を上げて欲しいですが、堅実なところで収入を見込んだら毎年いくら貯金が増えるのか。

金融資産の運用がどれがいいかをご検討する前に、家計の診断をお勧めします。

FPならばそこで問題点を指摘してくれます。

学資やローンのコストを計算して、対策として資産運用も提案してくれるかも知れませんし、また住宅を購入より賃貸を提案するかも知れません。

どのような投信が貴方に向いているかどうかはその上での判断ですが、元本を大きく割り込まない商品から選ぶことです。

FXは高度の知識と集中を要す最も上げ下げの激しい商品です。お勧め出来ません。

サコサコさん

ありがとうございました

2008/05/16 09:47早速のアドバイス、ありがとうございました。FXをやろうと思った理由は、外貨預金より手数料が安いためで、レバレッジ1でやる予定でした。近々住信SBI銀行か新生銀行で口座開設するので、定期預金の比率を増やします。また、中期利付国債も気になりますが、インデックスファンドとETFの信託報酬が低くて驚きました。とりあえず、私が仕事を辞める1年以内に5,600万は貯金して、少しでも増やしていきたいです。ありがとうございました。

サコサコさん (愛知県/27歳/女性)

サコサコさん

積立投信

2008/05/16 12:19ありがとうございました。住宅用や子供ができたときのために、定期の割合を増やしながら、MMFも気になっていたので早速検討してみたいと思います。積立の投資信託はそれとは別に、長期的にやっていきたいのですが、今考えているのは、セゾン投信です。手数料が二重取りなどと、書かれたりしていますが、それでも他と比べて手数料がかからないのでしょうか。

サコサコさん (愛知県/27歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)