注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

都内在住、主人40歳、私38歳、公立小3と小1の子供がおります。主人は、現在年収額面1100万円(月約60万円、賞与二期400万円弱)大手メーカー勤務です。私は、音楽教室にてピアノを教えております。週1回のため(夕刻〜夜間なので、今のところ、これ以上増やすのは難しいです)月収6万円ほどです。現在、社宅在住ですが、再来年には、会社都合で、転居の必要が生じました。現資産は、4820万円(内、上の子名義で202万円、下の子名義200万円、毎月積立3万円(上の子)2万5千円(下の子))です。社内財形などで、月10万6千円積み立て、また賞与も7割ほど貯金しています。住宅は、新築中古、また戸建マンションに拘らず、現金で4000から4500万円程度の物件を考えています。その頃、上の子が小5になり、中学受験を考える時期になります。塾費用、学費等嵩んでくると思います。受験は、主人、本人共に希望しており、ほぼ決定しております。(下の子に関しては未定ですが、希望すれば考えたいと思います。)今後、どのような資産経営を行っていけばよいか、是非ご教授いただきたく、よろしくお願いいたします。

ぷりんさん ( 東京都 / 女性 / 38歳 )

回答:5件

専門家

専門家ライフイベントを書き出して見ましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

資金計画の前に今後の予定(ライフイベント)を書き出してみましょう。お子様の中学・高校・大学入学、就職。家族のイベント(旅行、車購入、老後の生活スタイルなど)いついくらぐらい必要なのか検討してみましょう。

そして、そのお金をどのようにためていくのか検討してみてください。毎月の積み立てでたまらない場合には、何パーセントで運用したらいいのか検討しましょう。そしてその運用率にあった商品選びを考えましょう。

住宅購入でどのくらい資金を残せばいいのかについては、購入時の家計の収支状況と上記の予定によります。ただ、借金はできるだけないほうがいいですね。

評価・お礼

ぷりんさん

住宅購入費、教育費に関しては、時期が確実に決まっているため、予定が立て易いですね。まず、ライフイベント表を作成し、今後の教育費を出してから、住宅費を見積もる(大きい出費)という流れですね。参考にしたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家情報収集をはじめましょう。

ぷりん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、しっかりと貯蓄をされており、住宅購入のタイミングとして、再来年は、ちょうど良い時期かもしれませんね。

物件価格は、教育費との兼ね合いで決まってくると思いますので、まずは、塾費用や学費等をできる範囲で調べ、予算案を作ってみてはいかがでしょうか。

もちろん、その後の高校、大学の予算も必要ですし、下のお子さんも、中学受験をする前提で考えておいた方が良いと思います。

ライフプランの作成には、さまざまな情報収集が欠かせません。

物件の選定についても、できれば、今のうちから、独立した立場でサポートしてくれる専門家を味方につけて、少しずつ情報収集をはじめられた方が良いと思います。

何か分からない点等ありましたら、お気軽にお問い合わせください。

評価・お礼

ぷりんさん

ご回答ありがとうございます。

住宅物件価格は、まず教育費を算出してから、

決定するということですね。学費、塾の費用等

きちんと調べ、家族で話したいと思います。また、住宅もそろそろ情報収集が必要ですね。同時進行で始めたいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

資産運用の件

ぷりんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『今後、どのような資産経営を行っていけばよいか...』につきまして、ぷりんさんの場合、将来予定している住宅購入の時期やお子様の教育資金の時期などを考慮した場合、運用できる期間が限られていますので、運用できる金融商品につきましても、元本割れがなく、普通預金などに比べて比較的利率が良い金融商品となります。

具体的な金融商品としては、ネット銀行の定期預金やMMFなど中心にかんがえていただくことになります。

ただし、ネット銀行の一年物の定期預金の利率が0.8%とした場合、4,820万円を預けて受け取れる利子は385,600円(税込み)と、決して疎かにはできません。

ぷりんさんにおかれましては、将来のライフイベントのために毎月コツコツと貯めてきた金融資産となりますので、ライフイベントの実行時期に満期がくるように上手に運用をしていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ぷりんさん

ご回答ありがとうございました。

資金が必要になる時期があまり遠くないため、

確実に、その頃に動かせるMMFなどを利用したいと

思います。参考にさせていただきます。

ファイナンシャルプランナー

-

![]()

キャッシュフロー分析をお勧めします。

ぷりんさん、こんにちは。

株式会社くらしと家計のサポートセンターです。

今後お子さんの塾の費用、中学受験となると現状の積立は維持できなくなるものと思われます。

中学にかかる費用、高校にかかる費用、さらに大学にかかる費用などを見積もってみましょう。

とりあえずはその教育資金を取っておく必要があります。(大学、高校用は安定運用で、中学費用は元本確保で)

その上で住宅にかけられる費用を考えてみましょう。

おそらく4500万円を現金購入してしまうと不足するのではないかと思います。

収入がいいので納めていらっしゃる税金も多いでしょうから一部はローンを組む方がいいかもしれません。

一度キャッシュフロー分析をしてみるといいでしょう。

キャッシュフロー分析とは今後30〜40年のお金の出入りをシミュレーションしてみて

貯蓄残高の推移を確認するというものです。

住宅購入にいくらかけてよいかもそれで判明します。

家を買って子どもを大学まで出してあげてもそれで終わりではありません。

さらにそのあとの老後資金まで考えないといけません。

長期での資金計画が必要と思われます。

退職金や年金見込み額なども調べたほうがいいでしょうね。

一度このようなサイトで試算してみてはいかがでしょう?

https://www.saveinfo.or.jp/tool/sindan/input/index.html

その上でこれはヤバイ!

となったら早めにFPに相談されるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ぷりんさん

重ねてのご回答ありがとうございました。確かに今後も現状以上の収入があると思った上での計画であり、もっと様々な事を想定していかないといけませんでした。

「住宅ローンの金額と同額の預金をしていれば金利のかからない銀行」や「10年程度のローンであれば金利も低いのでその金利以上の運用も可能」であることは存じ上げませんでした!また、教育ローンより住宅ローンの方が金利が低い、というのも、十分考慮しなくてはいけませんね。

ご指摘の件、参考にさせていただきます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

各段階の資金需要に合わせた資産運用

ぷりん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

収入と資産の金額から考え、お子様の入学後も現状のままで推移できるものと考えます。

1.住宅用資金はあと2年後には、必要となる資金です。

従いまして、元本の毀損の無いものか、リスクの低い商品が運用の対象となります。

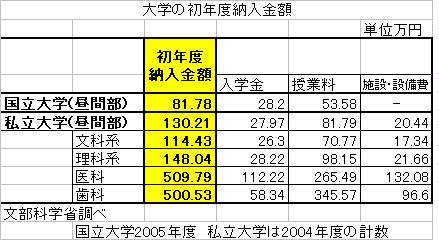

4,500万円は定期預金かMMF、又は2年もの国債の購入が望ましい商品です。

現況はネットバンクの1年もの定期預金の利回りが高いのでお勧めします。また、MMFは購入後1ヶ月経てば手数料なしで解約が可能です。なお、短期金融商品で運用する公社債投信ですので金利が上がった際に追随可能ですのでお勧めです。

定期預金の利率やMMFの利回りは下記のページが一覧性があって便利です。

http://markets.nikkei.co.jp/plan/ratelist.aspx

2.中学の受験費用と塾代は

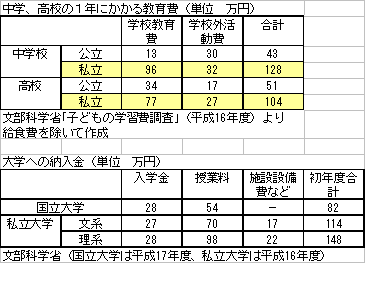

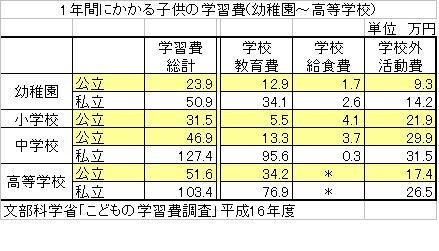

現在の貯蓄を継続することで賄えるものと判断いたします。文科省の子供の学習費を掲載します。平成16年の全国平均ですが、お二人の大学までの費用をご確認下さい。

塾代と受験費用は通う塾や事件する学校で、幅がぶれますが学習費にプラス100万円上乗せされれば賄えるものと考えます。

3.その後に老後資金の準備が始ります。国内外の株や債券で分散投資をお勧めします。

私のHP資産配分検討表とともに、皆様の年金を運用している、国民年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

なお、宜しければ下記セミナーもお読み下さい。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/31448

評価・お礼

ぷりんさん

ご回答ありがとうございました。

住宅資金は、近年中に必要になるため、安定性のある金融商品を利用して、確保したいと思います。教育資金は、キャッシュフロー表を作成し、今後どの程度必要か算出してみます。(学費ももちろんですが、塾の費用もけっこうかかりますよね。)老後については、正直まだ実感がわかないのですが、サイトを参考にさせていただきます。

ぷりんさん

住宅ローンと教育費

2008/05/13 14:47早速のご回答ありがとうございました。

キャッシュフローの作成は是非実行したいと思います。(頭の中で考えているだけでは、なかなか整理出来ないですね。)教育費を確保してから住宅購入に関わる費用を考える、ということでしたが、「ローン=借金」という気持ちが強く、ローン支払い、教育費、老後資金と3本立てで進めていくよりも、一度手持ちの財産が減っても(後でまた積み立てていけば・・)ローンの支払いの分を、教育費や老後の積立をすることで、ローンを組まない方がいいのでは、と思ったりしています。それでも税金の面でも、メリットが大きいのでしょうか?恐れ入りますが、よろしくご回答願います。

ぷりんさん (東京都/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)