注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

老後の資金を貯めたいです。乏しい収入ですが老後の為に運用したいと思っています。

アドバイスをお願い致します。

29歳女性。生涯独身の予定です。

◎積立定期預金:100万

◎郵便普通貯金:10万

◎運用に回せる額:5万/月 (60歳まで継続の予定)

↑◎の項目の運用して↓●の項目を準備したいと思っています。

老後まで大きな買い物をする予定はありませんので、

ある程度長期的な商品でも構いません。

分散運用をして、少しリスクのある商品も少額から始めてみたいです。

また、長生きリスクを考えて終身年金も検討したいです。

●60〜65歳の生活費【150〜200万×5年=750〜1000万】

●65歳〜公的年金不足分【55〜105万/月 終身】

・手取り :11万/月 (60歳定年まで同額予定)

・外交員報酬 :5万/月 〃

※ボーナス無

・公的年金予想額:95万/年(社保庁HP試算)

宜しくお願いいたします。

亜希子さん ( 北海道 / 女性 / 29歳 )

回答:5件

専門家

専門家自分>お金

亜希子様 バームスコーポレーションの杉山と申します。

現在、ある組合で担当するファイナンシャルプランニングの講座の準備を進めています。そこで、私は、次のように伝えることにしています。

>みなさまの満足度・充実感の源泉は何ですか?<

お金を貯めることよりも、お金を使って何をするのかを考えたほうがよいと思います。

20代や30代は将来の自分のために投資したほうがよいことも多くあります。こちらをごらんください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

投資信託で長期国際分散投資の旅に出よう!

亜希子さん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

毎月の収入16万円から5万円を運用に回せる亜希子さんは素晴らしい

です。しかも110万円の預貯金まで!!

また、29歳の亜希子さんには複利パワーを活用するための「時間」という

最大の味方をもっています。

今ある100万円に毎月5万円ずつ35年間コツコツ積み立てをして

年平均7%で運用できたらいくらになっていると思いますか。

ちなみに投資したお金(元本)は

100万円+5万円×12ヶ月×35年で2200万円です。

なんと、''1億155万円''になっています。

そして、65歳以降は超安定運用で仮に2%で運用したら利息だけで

毎年182万円、3%で運用したら毎年274万円を受取ることになり

35年間かけて築いた資産が亜希子さんにとっての終身年金となります。

ただし、預貯金だけでこれを実現するのは不可能です。

5万円というお金を投資信託を活用して''長期国際分散投資''という旅に出し

てあげましょう!

ただし、35年間という本当に本当に長い旅なので投資信託であれば何でも

良いというわけにはいきません。まだまだ日本で販売されている投資信託

の中には、投資家の利益ではなく販売者の利益が優先されるものが多くあ

ります。

具体的な投資信託の商品名などについては、''こちらよりお問合せください。 ''

私からのアドバイスが亜希子さんに少しでもお役に立てると

嬉しいです。何かございましたら気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

老後の資金を考えるのであれば・・・

はじめまして、亜希子さん。

''FP事務所 マネースミス''の吉野です。

>●60〜65歳の生活費【150〜200万×5年=750〜1000万】

●65歳〜公的年金不足分【55〜105万/月 終身】<

65歳以降を平均余命としてみますと30歳の方で56年になります。

ですので、65歳からですと21年くらいと考えてみます。

すると、60歳からお考えの老後資金は3,205万円となります。

では、5万円を計画通り60歳まで積み立てたとしたら、積み立て額は1,860万円になります。

不足分は、1,345万円です。

では、どれくらいの運用利回りで達成できるかといえば、3.5%の運用利回りで運用できたとしたら30年後には、3,205万円に近づけると思います。

ただ、現在の運用先では、このような利回りは期待できませんね。

企業年金の無いところでは、個人型確定拠出年金で運用するという方法もあります。

これは、老後のための資金を計画的に蓄えるのには良いと思います。

しかし、運用先を元本確保やリターンの少ないもので運用すると目標達成にはならないでしょうね。

まだ、亜希子さんはお若いので、積極運用をされる事をお勧めします。

またご自身で投資信託を積み立てていくという方法もあります。

投資信託は1ファンド1万円から購入できますので、5万円の積み立てをお考えでしたら、5銘柄のファンドを購入していかれてはいかがですか。

また、資産配分によっては、7%以上の利回りは十分可能ですので、ご検討されると良いのではないでしょうか。

評価・お礼

亜希子さん

ありがとうございました。

具体的でとてもわかりやすかったです。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とリスク・リターンの考え方です

亜希子 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

長期投資で老後資金をご準備するご予定の由、頑張ってください。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いましてこれからの積み立ては、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(個人向け国債10年変動)、3.日本株式、4.外国債券、5.外国株式の5資産への配分をお勧めします。(定期預金を入れるのは、運用途中で資金が必要になった場合を考えてのことです)

リスクとリターンの例として、毎月の5万円を1万円ずつ配分しますと、期待リターンは3.5%で、リスクは8%に抑えられます(これは年間の運用成果の68%が、-4.5%から+11.5%の範囲に入ることを示します。最悪ケースで-12.5%に成ります)。

毎月1万円を積み立てで60歳までに幾らになるかの表を掲載します。5倍として試算ください

リスクを抑えるには定期預金と日本国債の比率を上げ、収益を求めるには3.日本株式と5.外国株式への配分を増やすことで、投資方針が決まります。

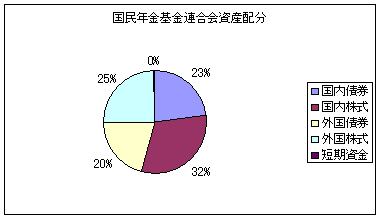

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

終身年金は、運用を保険会社に回すだけの事になります。老後資金をため、その貯蓄を100歳まで、運用しながら取り崩す事で、同様の効果が得られます。

評価・お礼

亜希子さん

回答ありがとうございます。

わかりやすく教えて頂いたおかげで、

投資に興味が出てきました。

またわからない事があれば

質問します。

よろしくお願いします。

教えて頂いた配分方法を参考に

運用してみます。

ファイナンシャルプランナー

-

![]()

ファンドであれば十分可能です。

亜希子さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

100万円+月5万円を30年間5%で運用すると約2500万円になります。

これで老後資金の準備ができるでしょう。

5%で運用するには個人年金保険では無理ですね。

運用期間が30年もありますので、投資信託で積極運用しましょう。

国内株式、海外株式、海外債券型などに分散して運用します。

分配タイプではなく資産成長型を選びましょう。

いまから終身年金にこだわる必要はありません。

60歳時点で終身受取タイプの年金に加入することもできます。

積立期間中は積極運用で大きく増やすことを考えたほうが賢明です。

確定拠出年金という方法もありますが、なにか状況の変化でお金が必要となっても下ろすことができません。

亜希子さんはまだお若いので老後資金だけに限定した商品ではなくなにかあった場合には使えるようご自身での運用をお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

亜希子さん

終身年金に拘ってしまっていたのですが、

考え方を変えられそうです。

ありがとうございました。

亜希子さん

ネットバンクの定期

2008/05/14 00:02回答ありがとうございます。

資産配分をよく考えていきたいと思います。

ネットバンクの定期預金をですが

これから金利が上がるすると、

今長期で定期預金をするのはあまり

よくないでしょうか。

イーバンクで満期特約定期預金がありました。

10年で、 年利1.5%。

金利上昇に対応できる様に

1年程度の定期にしておいたほうがいいのでしょうか。

亜希子さん (北海道/29歳/女性)

亜希子さん

お礼・まめ株

2008/05/16 23:02わかりやすい回答ありがとうございます。

(評価は改めて、必ずさせて頂きます)

将来を悲観してばかりいましたが、

資金運用を行って、不安を減らすための

時間はまだたっぷりあるということですね。

前向きに考えて運用していきます。

長期国際分散投資で無理をせずに運用したいとおもいます。具体的な商品の組み合わせなど、

ぜひ田口さんにアドバイスいただきたいところですが、北海道在住のため、残念ながら直接相談に伺えません。FPの方に相談したことはないのですがやはり直接対面で相談させて頂くことが通常なのですよね?

最後にもうひとつアドバイスを頂きたいことがあります。

長期国際分散投資に加えてミニ株・まめ株をすこしだけ運用してみたいと思っています。

手数料が高い・長期運用には向かないといわれている様ですが、少額でも避けたほうがいいでしょうか。

利用してみたい理由は、投資の勉強になるので本格的な運用に入る前の練習をしてみたいということが一つです。

また、長期国際分散投資に加えてミニ株などを利用することでよりリスクを分散したりできるのではないかと思いました。

不勉強で、デメリットをよく理解できていませんので、遠慮せずに厳しい意見を聞かせていただければと思います。

亜希子さん (北海道/29歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)