注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

お世話になっています。

確定拠出年金を始めて9か月目に入りました。毎月3万円拠出していまして、現在拠出金累計が¥233,126で資産残高が¥232,028となっています。

投資配分は日本株式(インデックス)40%、外国株式(インデックス)20%、外国債券(為替ヘッジなし)40%です。

よく、〜%の利回りで運用するとこの配分が適当では?みたいな話を耳にします。現在の世界経済の下では今後どのようにしたらよいのかと考えます。的確な答えは難しいのではと思いますがアドバイスお願いします。

それぞれの資産残高は、日本株式¥93,270、外国株式¥45,584、外国債券¥93,174となっております。

まだこの先運用期間が長いので、日本株の配分を増やし積極投資をするかどうか迷っている〜という気持ちもあります。

よろしくお願いいたします

たーこさん ( 兵庫県 / 女性 / 38歳 )

回答:7件

専門家

専門家市場動向に関係なく。

はじめまして、FPの岩川です。

●「現在の世界経済の下では今後どのようにしたらよいのか」とのことですが、

市場の価格を見て保有資産の配分変更を行うのは、適切な方法ではないと考えています。

とくに401Kのような超長期投資おいては、決定した配分を維持することに徹底していれば、市場の動向を見る必要はありません。

「おさらい」ですが、

どうして複数の異なる資産に「分散投資」を行うのか考えましょう。

それは、

「どの資産が、どのタイミングで、上昇、下落するのか、分からないからです。」

市場を見て将来が読めれば、何も分散する必要はありません。

(金融機関が軒並み損失を出しましたが、下落を事前に知っていれば、損失は出すことはありません。)

つまり、「市場の動向は読めない」と言うことを前提に資産配分をしているわけです。

繰り返しですが「現在の市場動向に関係なく、資産配分を維持することです。」

●日本株の配分を増やし積極投資をするかどうか迷っている〜

資産配分は一般に、運用の目的や期間のほか、実行者の性格、要望などを考慮して決定します。

401kの場合は、超長期、かつ、引き出し不能、買付方法が毎月積立という事を考えると、債券の比率は40%(20%程度でも十分では?)も必要ないと考えられます。

それと、リスクとリターンは、過去データを基に考えるしかありませんが、日本はとくに、参考にならない気がします。

配分の方法には、いろいろありますが、

「畑の大きさに応じて種を蒔く」という考えがあります。

単純ですが「市場の規模に応じて配分」するということです。

現状の株式60債券40を基本にすると、日本株約5〜10%、外国株50〜55%、債券40%となります。(多くあるひとつの考えです。)

過去のQ&Aです、参考になると思います。

http://profile.allabout.co.jp/pf/iwakawa/qa/detail/9084

評価・お礼

たーこさん

外国株を増やすという考えもあるのですね。また、ずっとつきっきりで運用することはできないということで、あまり気にしすぎないようにしたいと思います。ありがとうございました。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家考え方は2つに分かれます

たーこ様 バームスコーポレーションの杉山です。

>〜%の利回りで運用するとこの配分が適当では?<

というアドバイスに関してですが、私の知る限りでは、現在の経済・市況状態を踏まえた上で計算されるものはなく、すべて、一般的な状態で考えた場合の資産配分比率になっていると思います。

投資行動としては2通りに大別できるでしょう。

(1)一般的な状態で考えた場合の資産配分比率だけを考えて、どのような経済・市場環境になっても一定期間でその比率にリバランスする方法

日本株の比率を上げるという意思決定はおそらくこの水準で行われるのでしょう。「定量的に考えて、○%が最適」という話はほとんど無視して結構です。それほど確たる計算をしているわけではありません。

(2)その時々の経済・市場状態に応じて配分比率を変更する方法。ただし、この場合、どのような比率にするのか簡単な式などがあるわけではありません。

(2)の場合は、そのときの経済・市場状態について、どの程度の期間を考えるかで考え方がさらに3つに分かれるでしょう。

1. とても長い期間を対象とするケース

(1)に収束するでしょう

2. 中期的な期間を対象とするケース

自分で経済や市場に対する見通しを立てなければなりません。詳しくはこちらをごらんください。

3. 四半期あるいは月ごとに資産配分比率を見直すケース

バランス型ファンドで運用したほうがよいでしょう。たーこ様が考えているのと同じことをマネージャーが考えてくれるようになります。

評価・お礼

たーこさん

長期運用という点であまり細かいことを気にせず資産配分の通り運用できているかどうかの見直しにだけ気を遣うように致します。ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家日本株式の比重を下げてもいいのでは。

京都のファイナンシャルプランナー、佐々木です。

日本の今後の経済成長などを考えた場合、現状では、日本株式への投資を他の地域より高める理由は見出しにくいと考えます。日本株式40%のウェイトを下げて、欧州、米国、新興国への分散投資のウェイトを高められてはいかがですか。守りの資産として外国債券40%は効果があると思います。

今後のライフプランを基にして、リスクの許容度も計りながら、たーこさんの目標リターンを定めて、それに適した資産配分を考えるという順序で組み立ててはいかがですか。

リスクを多めに取ることができ、高めのリターンを目指すのであれば、積極的な投資スタイルになりますね。その場合は、日本株式を増やすというより新興国へのウェイトを増やすような資産配分になるように思います。

評価・お礼

たーこさん

回答をありがとうございます。

やはり専門家の皆さん、口をそろえて外国株の比率を高めてはとおっしゃいます。早速資産配分の変更をしたいと思います。

新興国ファンドは残念ながら運用商品にないので将来的に加味していただきたいと願いますが、通常の投資信託では購入できそうですね。

チャレンジしてみます。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

ファイナンシャルプランナー

-

![]()

増やすのは日本株ではなく外国株式

たーこさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

よく勉強して運用されていると思います。

現在の状況では元本割れも仕方がないですね。しかしそれにあまり左右されることはありません。

じっくりと長期運用ですからね。

日本株式を増やすより外国株式を増やしたほうがいいでしょう。

積極運用で行くのであればその分債券を減らして外国株式を増やすと考えるのが一般的です。

分散投資という点からいくと日本の比重を大きくするより広い地域に投資したほうがリスクが低減できます。

配分を決めたら、経済状況に左右されることはありません。

あとは定期的に崩れたバランスを元に戻すリバランスするだけです。

また、45歳、50歳と運用期間が短くなってくると安定運用にシフトしていきます。

その時は株式の配分を減らして債券の配分を増やしていきましょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

たーこさん

安心しました。ゆったりと気長に続けます。ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分による期待リターンの変化

たーこ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

確定拠出年金をインデックス・ファンドで組まれたこと、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされていますので、素晴らしい選択と考えます。

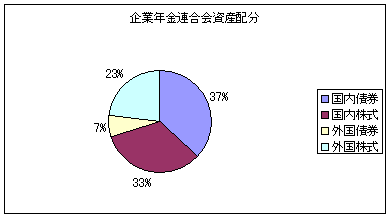

また、配分された資産比率を公表されている企業年金連合会のリターン値で測りますと、

日本株式6.0%×0.4+外国株式7%×0.2+外国債券2.5%×0.4=4.8%です。

毎月3万円を20年間4.8複利運用では、23年後には約1,507万円になります>

期待リターンをあげるために配分比率を変えられる場合は、日本株式(期待リターン6%)ではなく、外国株式(期待リターン7%)の比率を上げられるようお勧めします。

また、3資産均等配分では、上記企業年金連合会の比率で試算しますと、期待リターンは5.2%になります、リスクは11.4%に成ります。これは、年間の運用成績の68%が、-6.2%〜+16.6%の幅に収まることを示します。

私のHPに資産配分検討表とともに、年金を運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

たーこさん

的確なアドバイスをありがとうございます。まだ若いのでしばらくは積極的な投資を目標にしたいと思います。

1年定期の利率も下がっていますね。。比較検討したいと思います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

順調に運用できているようですね。

''FP事務所 マネースミス''の吉野です。

昨年から、開始された確定拠出年金も順調に運用できているようですね。

確定拠出年金で、定期購入が出来ているので、マイナスも限定的になっているように思います。

実際には、もっとマイナスが多いファンドやポートフォリオもありますが、たーこさんのポートフォリオでは-0.47%と現在の市場を考えると良い運用が出来ていますよね。

今後、積極運用をお考えでしたら、日本株の配分ではなく、海外株の配分を増やされても良いのではないでしょうか。

また、定期購入でリスクを抑えられている分、債券の配分は少なくて良いと思います。

>よく、〜%の利回りで運用するとこの配分が適当では?みたいな話を耳にします。現在の世界経済の下では今後どのようにしたらよいのかと考えます。<

これは、時々で見るのではなく、長い目で見たときの配分を考えての配分ですので、期待リターンの配分を組まれたら、その後は、大きくその配分が変化した場合に修正をすることで良いと思います。

例えば、現在のたーこさんの資産配分は、日本株式40%、海外株式20%、海外債券40%ですので、これが日本株式30%、海外株式50%、海外債券20%となった場合は、基の配分に戻すという作業は必要でしょうね。

評価・お礼

たーこさん

日本株式30%、海外株式50%、海外債券20%にするとこういう配分になるまで買い続けるということですね。ありがとうございました。

前田 紳詞

ファイナンシャルプランナー

-

![]()

オルタナティブ投資も検討しましょう。

たーこさん

こんにちは、FP診断の前田です。

確定拠出年金の資産配分に関しては特に問題ないと思います。年齢的には外国株式の比率を少し上げてもよいかもしれません。

1つの目安として年齢と債券比率を同じにするという考え方もあります。たーこさんの場合は債券10%で株式52%という目安です。この考え方からも現在の比率はそれほど問題ありません。

世界経済は不安定ですが、確定拠出年金のように積立タイプには影響は少なくなります。「ドル・コスト平均法」が長期的には効果を発揮します。

1つ付け加えると、運営管理機関のラインナップにREIT(不動産投信)とかの株式・債券以外のオルタナティブ投資があればそれを10%〜20%ぐらい組み込んではどうでしょうか?リスク軽減に役立ちます。

日本の年金基金では株式・債券のみの運用が中心ですが、カリフォルニア州職員退職年金基金(カルパース)やドイツの年金基金など海外の年金基金ではこれを組み込むことが一般的になってきています。

REITの価格も下落していますが、積立への影響は株式同様低くなります。

ご質問・ご相談等ありましたら、いつでもお問い合わせください。

たーこさん

リバランスについて

2008/05/06 11:50分かりやすい回答をありがとうございます。

外国株式を増やすとしばらくは変更した配分になるまで時間がかかると思いますので、こういう配分率の変更は頻繁に行うべきでないのでしょうか。

とりあえず50歳くらい(12、3年の運用)までは新しい配分でいくなら問題ないわけでしょうか。

たーこさん (兵庫県/38歳/女性)

たーこさん

4資産配分では

2008/05/06 12:053資産配分で外国株の比率を上げると期待リターンが上がるということですね。よく分りました。

もう一つ質問させてください。現在は国内債券型の投資信託は入れてないのですが、いつ頃考えに入れればよろしいでしょうか?50歳になって積極運用からリスク減の運用へとシフトする時でも〜という考えでよいのか、それとも今から4資産配分で運用するのも一つなのでしょうか。

ホームページ拝見させて頂きました。

たーこさん (兵庫県/38歳/女性)

たーこさん

オルタナティブ投資

2008/05/08 10:36オルタナティブ投資とは何かと思っておりました。REITもその中に入っているのですね。債券を30%に減らして10%をREITに、また、日本株式、外国株式の配分を20、40%にするというのはいかがでしょうか?

たーこさん (兵庫県/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)