注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

昨年、夫と離婚し、派遣社員として現在勤務しています。現在の税込年収は300万程度です。年間生活費として200万円かかります。専業主婦の期間が9年と長かったため、これといったスキルもなく、38才という年齢のため老後が不安です。独り暮らしのため、家賃など結構出費がかさみます。現在の預貯金は、郵便局に定期預金が330万ほどと、仕組み定期(10年もの)に1000万+900万、日本株が30万ほど、豪ドルの外貨定期(10年)を150万、あと普通預金に1200万ほど残っています。近々、南アフリカランド債を購入しようと思っています(200万ぐらい?)

50歳ぐらいで分譲マンションを買いたいと思っています。(2500万までで探したい)

60歳から70歳までひと月に8万円ほど支払われる個人年金にも先日加入しました。(年払い36万円です)

派遣での仕事にも年をとると限界があるように感じます。50歳ぐらいになると生活していけるのか不安です。

老後に向けてのアドバイスをお願いします。

うたうたさん ( 愛知県 / 女性 / 38歳 )

回答:8件

専門家

専門家どのぐらいの資金が必要か見積もって。

京都のファイナンシャルプランナー、佐々木です。

仕組み預金(10年)は満期まで保有するとして、マンション購入費用に充てることになりますね。豪ドル定期預金の10年は長すぎるように思います。相対的に安定した値動きをして、流動性のあるユーロや米ドルへの通貨の分散、現状では6ヶ月から1年の期間で金利動向を見ながらの運用をお勧めします。普通預金の1200万円は運用としては効率が悪いですね。将来必要となる資金を大まかにでも見積もってそれに見合うリターンを目指した運用をお勧めします。うたうたさんがどれくらいのリスクを取れるかも考えながら。老後資金ということであれば運用期間は20年以上あります。ファンドによる運用を検討されてはいかがですか。

南アフリカランドの運用については、現地通貨での高リターンは魅力的ですが、情報量の少なさや流動性の低さを考えると、ファンドによってリスクを分散させた投資をお勧めします。

まだまだ38歳です。これといったスキルがないとおっしゃるならこれから作ればいいのでは。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家正しく方法で行いましょう。

はじめまして、FPの岩川です。

老後をご心配との事ですが、現在のご年齢と手持ちの資産であれば、十分資産を守ることは可能だと思います。

ただし、金融を正しく理解しなければなりませんが。

保有資産の大半が預金であることから、お金の枚数は減りませんが、お金の価値は実質目減りになると考えられます。

お金は、将来の生活に「使用するために」貯蓄をしますが、

10年後に 1000万を「1000万+金利」に殖やすことが重要ではなく、

10年後も、今の1000万と「同じ買い物」ができる「価値」を持たせることです。

つまり、「購買力の維持」です。

まずは、資産全体を運用可能な期間に分けて考えることが基本です。

運用期間が決定すると最適な商品を選択できます。

全資産の中で、10年以上使わないお金がけっこうありませんか?

10年以上のお金は、物価上昇から守るためにポートフォリオ運用が最適です。

ポートフォリオ運用とは、株式資産や債券資産などを組み合せて運用することです。

具体的には、投資信託などを利用し、ご自身の価値観や性格にあわせて組み合せます。

その組み合せの配分によって、リスクをコントロールして資産を守る運用です。

資産形成の成果の約8割は、この資産配分によって決定します。

また、

・1年から2年で使用するお金は、流動性を重視した定期預金、MMF、MRF

・5年程度までに使用するお金は、債券(国債)、公社債ファンドなどが最適と言えるでしょう。

現在も、物価上昇は肌で感じると思います。

物価上昇は、時間をかけて株式の配当金や株価に反映されるような仕組なっています。

損しそうな株式も、正しい方法で行うと物価上昇からお金の価値を守る役目を果たしてくれます。

一度、資産全体を正しい方法で見直してみたらいかがでしょうか。

補足

ランド債、購入の前に下記をご覧下さい。

http://profile.allabout.co.jp/pf/iwakawa/qa/detail/12376

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家投資信託を活用した長期国際分散投資を

うたうたさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

うたうたさんの年間収支はプラス100万円。これはとっても素晴らしい

ことです。

ハッピーリタイアに向けて資産を築けるか否かは、

実のことろ収入の多寡には関係なく、貯蓄体質をしっかりと身につけて

いるかによるところが大きいのです。

田口流ハッピーリタイアについては''コチラ ''に書きましたので

よかった読んでみてくださいね。

なので、貯蓄体質をしっかりと身につけていらっしゃるうたうたさんは、

間違いなくハッピーな老後を送ることができると思います。

ただし、運用に関してはもう少しバランスの見直しをご提案します。

具体的には、長期で運用可能な資金については株式と債権を組み合わせた

投資信託を活用をオススメします。

また海外の債券についても、もう少し通貨が分散されている投資信託を

活用することでリスク分散することができます。

最後に、投資信託を選ぶときのポイントはコストです。

特に信託報酬というコストには注意が必要です。目安は1%以下です。

具体的な投資信託の商品名などについては、''こちらよりお問合せください。 ''

私からのアドバイスがうたうたんさんに少しでもお役に立てると

嬉しいです。何かございましたら、気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家時間とお金の関係を理解しましょう。

うたうた様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、時間を味方につけられる資金については、ある程度のリスクをとって、高いリターンを目指しても、時間の中で、リスクは軽減されることが、過去の経験則からは分かっています。

時間とお金の関係を十分に理解した上で、投資リスクをコントロールしていくことが、ファイナンシャル・プランニングの極意です。

具体的には、過去の市場データと家計データにもとづいた綿密な計算に基づき、その方に合ったポートフォリオを構築することで、個人差は、ありますが、30年後には、数百万円〜数千万円の違いが出てくるものと思われます。

残念ながら、日本では、このことに、ほとんどの方が、気付いていません。今は昔と違って、何も考えずに、元本保証で、年5%超の資産運用ができる時代ではありません。時間は、どんどん過ぎ去っていきます。後から気付いても、タイムマシーンで戻ることは、できないのです。

例えば、ご加入されている個人年金と同じ、年払い36万円×22年、10年間の年金受取という条件で、仮にポートフォリオ運用で、年3.25%の複利運用ができたとした場合には、月々の年金受取額は、約8万円から約11万円にアップします。10年間での差は、約360万円です。

※但し、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

独立系のアドバイザーに支払う相談料は、現状では、そんなに割高ではありません。ぜひ、信頼できるアドバイザーを見つけられることをおすすめします。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

投信のご利用による長期分散投資を

はじめまして、オールフィナンシャルサービスIFAの楠原義弘ともうします。

老後のご生活が心配ということですが、年金はお勤めの期間もあるようですし、基礎年金満額+アルファとして、65歳から年金は年額100万円前後ではと思われます。60歳から70歳まで月8万円個人年金をかけてらっしゃるということもあり、現在保有の金融資産を60歳までに2500万円〜3000万円くらいを目標に運用することとなると思います。

おおまかなイメージとしては

300万円は手許資金として残す(MMF、MRF等で運用)

仕組み定期 1900万円の10年後解約資金でマンションを購入

残りの1400万円を60歳まで22年間運用して、老後の資金に3000万円目標といった感じになるかと思います。

仕組み定期は詳細がよくわかりませんが、オプションが行使されて3年くらいで満期になるのかもしれません。そのような場合には7〜10年前後運用に回してマンションを買われたほうがいいと思います(マンションの老朽化の年数も考えて30年以上もつ新築〜10年以内の中古物件をうかと思います)。

運用資金部分については、複数本の投資信託で、安全性を考慮し海外債権を中心に資産配分を行うといったことを検討なされてはいかがでしょうか。

なお、南アフリカランド債のご購入を検討なされているということでが、これは毎月利払型利付債でしょうか?10%くらいの利回りがありますのでたしかに魅力的ですが、投資の目的(老後資金の確保)という観点からいえば、利付債はあまりお勧めしません。ゼロクーポン債のほうが目的に適った投資と言えると思います。また、ドル、ユーロ以外の他通貨は、ドルを介したレートになるためより為替相場は大幅にぶれます(つまり為替リスクがそれだけ高くなります)。老後の資金確保という目的からいえば、ドルまたはユーロの主要通貨での運用をお勧めします。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 裕一

ファイナンシャルプランナー

-

![]()

ある程度のリターンを狙いたいですね。

はじめまして、うたうたさん。

''FP事務所 マネースミス''の吉野です。

もう既に、いろいろと投資をされているので、リスクに対しても理解はあると思います。

現在の保有資産を拝見しますと、日本株や外貨預金はあるもののローリスクでのポートフォリオになっているように思います。

また、仕組み定期に1,900万円と約50%の運用をされてますが、満期までは解約をされないような計画が必要ですね。

残りは定期や普通預金がほとんどを占めていますが、やはり派遣では将来への不安はあるでしょうから、今のうちにもう少しリターンの期待できる商品への投資が必要でしょうね。

現在の生活費の6ヶ月くらいを普通預金やMMFで運用されて、残りは投資信託で運用されてはいかがですか?

国内や海外の株式投資信託への投資をお勧めします。海外の投資信託への投資も、国や地域を分けて投資されるのが良いですね。

南アフリカへの投資をお考えのようで、世界経済への関心がおありだとお察しします。そこでVISTA(ベトナム・インドネシア・南アフリカ・トルコ・アルゼンチン)と分散されるのも良いでしょう。

一昔前に言われたBRICsでは、現在、ロシア・インドと高成長を未だに続けていますが、中国は、成長はしているものの不安定なのも否めません。

50歳くらいまでの10年で、積極的に増やす投資を、その後は、安全に守りながらインカムゲインも視野に入れた投資方法が良いでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

投資をはじめる前に、資産配分をお勧めします

うたうた様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。従いまして、期待するリターンと、許容できるリスクを考慮た、資産配分を決定してから、投資を開始されるようお勧めします。

私は、手元資金の確保も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産への投資配分をお勧めしています。

例えば5資産均等配分の場合には、期待リターンは3.5%、リスク8.0%になります。リスクを低くするには、定期預金と債券の比率を上げ、リターンを求める際には、株式への配分を増やします。

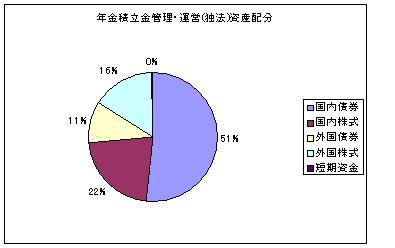

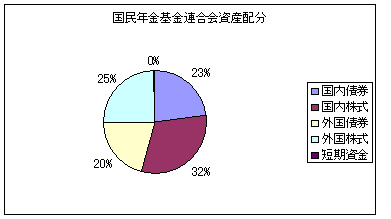

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産毎の期待リターンを掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンドとETFを掲載していますので参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

誠に恐縮ですが、投資・運用に関し、基本的な知識を得てから始められる様お勧めします。

大切なお金です。投資の原則・セオリーに沿った商品選定をお勧めします。

仕組み定期と高金利国の国債はハイリスクで老後資金のための商品としてお勧めできません。

宜しければ、下記の本の中から1冊で結構ですのでお読み下さい。

投資をこれから始めるために読んでいただきたい本

http://profile.allabout.co.jp/pf/officemyfp/column/detail/28987

前田 紳詞

ファイナンシャルプランナー

-

![]()

まずは生活環境の安定を!

うたうたさん

こんにちは、FP診断の前田です。

現状の問題点を挙げると

▼収入の問題:

収支面が厳しく、派遣社員のため不安が残ります。

38歳だと平均的に考えてもまだ45年以上、人生があります。

▼支出の問題:

収入が税込300万だと手取りで260万前後でしょうか? そこから家賃を含めて生活費を200万支出だと、何か事故等あれば生活が厳しくなります。

▼資産の偏り:

普通預金に1200万が集中、日本円での運用に集中していることが問題です。 外貨も国際流通通貨に投資されていません。これはリスクがあります。

低金利運用の個人年金は問題です。計算では支払総額が792万円で受取総額が960万円。金利計算では1.75%になります。

日本は今が異常な低金利時代です。この金利で22年間固定することはオススメしません。ちなみに過去の日本の平均値は大体3〜4%です。22年ものの定期か国債を積み立てているのと同じことです。

今後のアドバイスとしては

★キャッシュ・フロー表の作成

現状及び将来像を判断するため“キャッシュ・フロー表”の作成をオススメします。ご相談いただければ 当方 にて対応させていただきます。

★自分自身への投資

投資先としては“お金への投資”だけでなく“自分への投資”も考えましょう。

今、必要なのは収入を安定化させることです。資格勉強等をされて能力や技術を身につけることをオススメします。

資格学校などへ通われてはどうでしょうか?

★分散投資のすすめ

緊急時に対処できるように普通預金は生活費の6か月分ぐらいにしましょう。

残りはリスクを減らすため、運用期間が短い“MRF”などにし、定期的積立で日本・外国株式・外国債券への投資をされるのがよいでしょう。

上記内容に関してご質問ご相談等ありましたらお気軽にご相談ください。

幸せな人生設計のお手伝いをさせていただきます。

うたうたさん

現在の資産運用について

2008/05/02 00:22先行きが不安でしたので、比較的ローリスクの仕組み定期から初めてみましたが、他の専門家の回答の中には、仕組み定期はハイリスクとの回答がかえってきました。

私としては、仕組み定期は解約はするつもりもなく、将来マンションを買うときにつかうつもりです。豪ドル(10年)については、長すぎて失敗したと感じていましたので、勉強代だと思っています。(これももち続けるつもりです)

私の資産運用に対し、老後のためにはリスクが高すぎるとおっしゃる専門家の方が多かったのですが、私としては、比較的安全なものを選んだつもりです。確かに、国債などは安心ですが、金利も低く…。普通預金にまだ運用に回せる1200万円があるのですから、少しはリターンの大きいものへ投資したほうがいいと考えますが(全額ではなく、1000万円ほど)どう考えられますか?

うたうたさん (愛知県/38歳/女性)

うたうたさん

何か事故等あれば…について質問です。

2008/05/02 17:41早速の回答ありがとうございます。

何か事故等あれば…についてですが、病気や交通事故や災害などにあうなどのことでしょうか?

病気等については、医療保険(入院1日11000円程度支払われるものに加入しております)

災害に関しては、準備しておりませんが。

資格に関しては、考えており、昨年日商簿記3級を取得いたしましたので、今年は2級にチャレンジする予定です。

秋からは、FP2級の資格を取る為、勉強を始める予定ではいます。

ネックなのは、年齢と経験の面で、35歳をすぎるとなかなか希望の仕事の需要が減り、40歳をすぎるとなおさらと聞いています。

普通預金に関しては、離婚するまで、資産の運用を自分の考えでは出来なく、やっと今になって出来るようになり、どのように運用すべきか迷っているものです。

普通預金の1200万円を50歳ぐらいまでにどのくらい増やすことができるのか?想像できません。

数倍にすることは可能なのでしょうか?

質問が長くなり申しわけありませんが、宜しく助言ください。

うたうたさん (愛知県/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)