注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

主人57歳年収900万円、私51歳年収700万円、子供は高校2年(男)と就職した娘がいます。2年後、主人の退職と同時に私も退職予定。2人の退職金と今までの貯金で資産は1億円になります。(不動産無し。車有り。)リタイア後、終の棲家に3千万円(今の住居は賃貸)息子の4年間の大学費用に1千万円、海外・国内旅行に1500万円を予定。後2人の子供の結婚費用500万円。家電製品の買い換え費用くらいでしょうか。年金は65歳からは2人合わせて、共済年金がでますが、それまでは、貯金を崩すことになります。これで、今後、ゆとりある老後が送れるか、不安です。足りなければ、私の退職をあと9年は伸ばすこともできるのですが・・。(年収は9年間は保証されます)でも、体力も落ちていますし、もう、好きなことをやって過ごしたいと思っているのですが・。

補足

2008/04/26 08:57情報不足ですみません。リタイア後の通常生活は月40万円を想定しています。(満額共済年金は470万円/年)。主人が60歳〜70歳までの年金と支出額の差(不足額)は2800万円です。つまり、残りは、1200万円になります。私の夢は、?リタイア後、主人と2人で東京に5年間ロングステイすることです。?やりたかった造形の勉強で、短期大学に進学したいです。学費2年で200万円くらいでしょうか・・。?JAICAの海外ボランティアで、活動をする予定も。でも、全部は無理かなあとも・・・。やはり、選択しなきゃお金は足りませんよね・・。これは、元気なうちだけの予定で、親の介護や、自分たちが介護状況になったとき、ある程度、お金は持っていたいし・・。85歳以降のために、お金は使わずに持っていたいとも考えています。

ピンポンさん ( 福岡県 / 女性 / 51歳 )

回答:5件

専門家

専門家何とかなりますが、あなた次第です。

ピンポンさんへ

こんにちは。ファイナンシャルプランナーの上津原です。

お金って、いくらあっても不安ですよね。

だから、もっとお金が欲しいのが本音かもしれませんね。

でも、使ってみたいお金もたくさんあるようですね。

60歳から65歳まで、普段の生活費でいくら使うようになりますかね。

仮に月30万円として、60ヶ月で1800万円です。

そして、終の棲家に3000万円使う。

大学費用に1000万円使う。

海外、国内旅行に1500万円使う。

貯金が1億円になる予定だとすると、残りの金額は2700万円です。

仮に月75000円づつ取り崩すとして、30年分です。

共済年金がいくらか分かりませんが、やりくり次第で何とかなると思います。

それと、お金のふやし方も勉強しておくといいですね。

ところで、好きなことってどんなことでしょうか。

きっと、頭の中で浮かんでいることがたくさんあるのでしょうね。

ご主人と一緒にやってみたいことを書き出してみませんか。

全部できるといいですね。

そろそろ二毛作の麦の収穫時期ですが、

人生も二毛作だと思いませんか。

誰かの役に立ちながら、好きなことにチャレンジしてみてください。

評価・お礼

ピンポンさん

介護状態になったときのお金のことも教えて頂きまして、ありがとうございます。

最後のコメント「ぴんぴんころり」が、なかなかはじき出しにくい数字を物語っているようで、納得しました。(参考までに、我が家は子供にはなるべく、世話にならない予定です。あー、お金が絶対に足りなくなりそう・・・)

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

リタイア後のライフプランの件

ピンポンさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

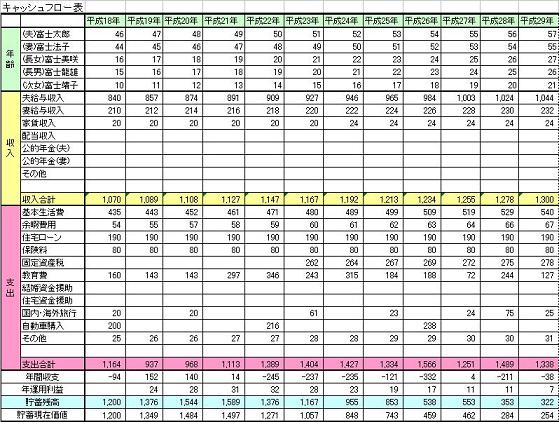

『年金は65歳からふたり合わせて共済...ゆとりある老後が送れるか不安です。』につきまして、将来実現したいイベントや費用などはある程度明確になっていますので、現有資産や将来見込まれる共済も含めて、一度キャッシュフロー表を作成して、将来の資金残高の推移を確認していただくことをおすすめいたします。

キャッシュフロー表につきましては、インターネットで検索していただくとすぐに見つけられますので、それを参考にご自身で作成しても構いませんし、ファイナンシャル・プランナーに依頼してもよろしいと考えます。

ピンポンさんのように漠然とした不安も、ライフプラン表を作成してみたり、ライフイベントも含めてキャッシュフロー表に落としてみたりすることで、将来の資金残高の推移を見ながら予め確認していただくことができます。

途中で資金残高がマイナスになってしまうことがあれば、今のうちから資金対策も行うことができます。

ピンポンさんにおかれましては、今まで家族のために頑張って働いてきたのですから、是非ゆとりある老後を迎えていただければと思います。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

ピンポンさん

1億あっても、介護の状況を考えると、使えなくなってしまいます。この辺の不安解消をお聞きしたかったのですが・・。やはり、老後の楽しみは、選択しかないんでしょうね・・。

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

岡崎 謙二

ファイナンシャルプランナー

-

![]()

大丈夫です

こんにちわ、FPコンサルティング岡崎です。

共稼ぎ世帯に多いパターンですね。回答します。

結果から言いますと基本的に全く問題なく大丈夫です。ただ人生何が起こるかわかりません。よってのリスクヘッジのために働くのも選択の一つですし、運用してお金に働かせるのも一つです。

今後の生活スタイルや生き方など価値観を反映したライフプラン(人生設計)を立てることをお勧めします。そうすれば今後したいことやしなければならないことが明確になります。

夢を叶え目標を達成するのが私達のお仕事です。いつでもご相談ください。

ライフプラン参照下さい→http://www.fp-con.co.jp/life-plan.pdf

評価・お礼

ピンポンさん

やりたいことの金額は、MAXではじいたものです。要は、これだけ現金があっても、老後は、やりたいこと全部をやれる現状ではなく、選択が必要になるんですよね?その最大の不安は、介護状態の費用なんですが・・・。

吉野 充巨

ファイナンシャルプランナー

-

![]()

十分な備えと拝察いたします

ピンポン 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

総務省刀剣局の家計調査平成18年によれば、夫婦二人の老後生活を送るのに必要な、平均月額生活費は約25万円です。お二人の年金で十分足りるものと推計いたします。

また、生命保険協会の余裕ある生活費のアンケートでの平均値は約39万円です。この場合に必要とされる老後に備えた貯蓄額は3,000万円とされています。

今、ご計画の諸費用を測りますと

1億円-3,000万円-1,000万円-1,500万円-500万円=4,000万円

残りますので、十分な備えと考えます。

なお、60歳から比例報酬分の年金の受給が始まります。従いまして65歳間での間不足する額だけの貯蓄から補充することになります。

これらをプラン上で確認するため、イベント表とキャッシュフロー表の作成をお勧めします。

将来の夢や希望、進学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。また、ご自分達の保有する資産を確認するバランスシートです。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になり、現状で十分なことを確認できます。

サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

ピンポンさん

資産運用をしながら、預金を取り崩す・・という観点がとても、勉強になりました。

寝たきりになったら、仕事もできませんし・・。

ファイナンシャルプランナー

-

![]()

まず年金額を問い合わせて見ましょう

ピンポンさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

60歳で1億円とはすばらしいですね。

何の心配も要らないような金額ですが、そこから住宅購入資金と大学資金その他決まっている資金を差し引くと残りは4000万円です。

ご主人の満額の年金がもらえるのは64歳でしょうか?

ピンポンさんも公務員ですと部分年金が61歳、満額の年金は65歳ですね。

となると、退職後の年金は()は奥様年齢

(実際には生年月日が分からないので多少ことなるかもしれませんが)

60歳(54歳)〜 64歳(58歳)・・・ご主人の部分年金のみ

64歳(58歳)〜 67歳(61歳)・・・ご主人の満額の年金

67歳(61歳)〜 72歳(65歳)・・・ご主人の満額の年金+奥様の部分年金

72歳(65歳)〜 ・・・ご主人の満額の年金+奥様の満額の年金

72歳(65歳)以降はある程度ゆとりのある収入だと思います。

問題は60歳以降ご夫婦ともに満額の年金となるまでにどの程度の取り崩しが発生するかです。

年金額は分かっていますか?共済組合に問い合わせてみましょう。

もう一つは生活費がいくらかかっているかと言うことです。

例えば家賃を除く生活費が30万円とすると年間360万円、60歳〜72歳までだと4320万円。

それからその間にもらえる年金額を引いて見ましょう。

それが取り崩し額になります。

退職後の生活費を現在より増える分、減る分と考えて割り出してみましょう。

平均では夫婦二人で25万円と言われていますが、今まで実際にご相談受けた方はそれより多い方、それも人によって非常に差があります。

実際にいくらかかっているかを把握することが大切です。

宣伝になりますが、セカンドライフのお金について本を出しています。

よろしければ読んでみてください。

『定年後のお金完全マニュアル』

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

ピンポンさん

返信にて、「今の情報では判断つきかねます」

というお言葉にショックを受けました。

追記ではありますが、情報は出してきたつもりでしたが・・。

判断はできなくても、ある程度の方向性は、教えて欲しかったのですが。

ピンポンさん

ご回答ありがとうございます。

2008/04/26 13:26追記で不足の情報や私のやりたいことを書いてみました。4000万円から不足額2800万円を引くと残額1200万円になりました。

私の夢を全部実現は不可能かな・・と思い始めました。85歳以降の介護状態になったときに、キリギリスのような生活はしたくないし・・。

そう思うとお金は使えなくなってしまいます。

この辺は皆様どうお考えでしょうか?

ピンポンさん (福岡県/51歳/女性)

ピンポンさん

ご回答ありがとうございました。

2008/04/26 13:33好きなこと、を追記してみました。

やりたいことを全部やると、お金が足らなくなりそうです。でも、1度しかない人生なら、全部やってみたい・・・。で、85歳になって、寝たきりになったときに、すっからかんというのも、みじめです。寝たきりの費用を皆さんは、どのようにはじいて、計上されるんでしょうか?

ピンポンさん (福岡県/51歳/女性)

ピンポンさん

再質問が送付できなかったようです。

2008/04/26 17:06すみません、追記で、足りない情報や、私の夢も記載しました。

1億円−3000万円−1000万円−1500万円−500万円−2800万円=1200万円が夢のために使えるお金になりそうです。夢を全部かなえると寝たきりになったときに、すっからかんの状態は、みじめです。寝たきりになっても、人間として介護してもらいたいから、お金は、しっかり持っていたいです。どう配分したらいいか・・・悩んでいます。

ピンポンさん (福岡県/51歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)