注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

実家の父母(父67歳・母64歳)の老後の生活について。

父母は3年前に今住んでいる中古マンション(時価2000万円)を購入しました。

購入した直後。父が、父の親戚に1300万の借金をしてた分の催促が始まり、初めて母がそんな多額の借金があるという事実を知ったそうです。

母は親戚間でそんな借金恥ずかしい、ついでにもう今住んでる土地にいるのも嫌だ。自分の育った東京に帰りたい」と言い出しました。

今のマンションが2000万以上で売れれば、借金を返して首都圏にまた1000万ほどの中古住宅(管理費節約のため)を買いたい、と母が言いますが、

マンション売却利益を除いては、自己資金は600万程度ということ。

「この歳で根無し草になるのが嫌だ」と言い張りますが、私(娘)は、少ない老後の資金を目減りさせている場合じゃないのではないか?と思います。

実際、老後の資金は多額の医療費がかかるため最低でも月々25万円はないと駄目だ、との一般的な目安も聞きますから、どうやってそのお金を確保する気なのか?ものすごく疑問です。特に、首都圏は全般的に物価が高めです。老後、できるだけ自己資金を普段の生活で減らさない努力が必要なはずなのに、逆にかかる方にわざわざ移動するのもどうなのか?とも思います。(余剰のお金さえあれば、老後はできるだけ自由に楽しくしてもらうことがいいのだと思いますが。)

私自身も、妹夫婦も、小さい子供がいるので次に父母に不動産や借金で失敗されると非常に困ります。いざという時、金銭的に助けられないから、危ないことはして欲しくないのが正直なところです。年金も出ますが、父や母のどちらかが亡くなれば途端に生活できなくなる状態の金額です。

父の年金9万円、母の年金6万円(今年12月から)と600万円の自己資金で、老後の住処や生活設計をどうすることが最善なのか、教えてください。

みほ・さん ( 京都府 / 女性 / 37歳 )

回答:5件

専門家

専門家FPのところにご相談に行きましょう。

こんにちは。

株式会社FPソリューションの辻畑と申します。

ご本人が今後どのように暮らそうと思っているのかを確認しないとならないでしょう。そして、今後の年間収支、預貯金残高のシミュレーション作りが必要です。何かする前に一度お近くのファイナンシャルプランナーの所にご本人がご相談にいったほうがいいです。そして、現状分析と対策を立ててもらいましょう。家計の収支がわかりませんが、現状だと余裕がない、または全然足らないのではないでしょうか。

評価・お礼

みほ・さん

本人が行ってくれるかどうか・・・そこが微妙ですが、やはり細かい計算はプロの方にお任せしたいと思っています。

(多分、私がヤイヤイ言っても母は納得しない、という話もあるので)

早々のコメントありがとうございました。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家健康で働けるなら、働いてもらう。

みほ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、ご親戚からの借金を返済しなければなりませんが、返済方法については、詳しい事情も分かりませんし、アドバイスが難しいです。

ただ、言えるのは、ご両親が、健康で働けるなら、無理のない範囲で、働いてもらいましょう。ということです。

みほさんや妹さんの具体的な家計状況は分かりませんが、これから老後の資産形成をしていかなければならない貯蓄の中から、多額の援助金を支出するのは大きな負担のはずです。

ちなみに、夫婦2人の「老後の最低日常生活費」の平均額は月額で、23.2万円、「ゆとりある老後生活費」は、月額で平均38.3万円((出所:生命保険文化センター「生活保障に関する調査(平成19 年度)」))です。

仰る通り、老後は多額の医療費がかかるため月々25万円はないと駄目だ、との一般的な目安は、間違っていないと思います。

仮に、お母様の計画通りに事が運んだとしても、仲介手数料その他の諸費用も掛かり、老後資金を大幅に目減りさせてしまいますし、いずれにせよ、年金だけで生活していくのは、厳しいと思われます。そもそも、首都圏で、1000万ほどの中古住宅とは、どんな家なのか、個人的には、想像がつきません。

ご両親には、上記のような説明をされてみては、いかがでしょうか。

以上、ご参考にしていただけると、幸いです。

評価・お礼

みほ・さん

早々のコメントありがとうございます。

父はまだサラリーマンをやっていますが、3月に大病をし入院を一ヶ月してしまってから、いつ辞めなくてはいけないか?という状況です(泣)

そういう意味でも、これ以上は遅かれ早かれ収入アップは期待できそうにない感じです。

そうですね。不動産の売買は、いろいろ損なことを私自身家を購入したので、痛いほどわかってしまったところなのに、実家が売買で損をするのを見ていられない感じです。

1000万円中古住宅。多分、地震がきたら一気に倒壊してしまいそうな物件じゃあないでしょうか。

どうもありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

両親の件

みほ・さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『父の年金9万円...どうすることが最善なのか、教えてください。』につきまして、ご両親自らの意向を十分に伺った上でないと、アドバイスやプランニングは残念ながらできません。

ただし、手元資金が600万円になってしまうと、今後生活していくには少々厳しいと思われます。

親戚からの借金についてですが、ご両親のことを優先してお考えになるのでしたら、今から住む家を売却してまで借金を返済するとなると、ご両親には年金以外には収入を見込むことはできないと思われますので、弁護士さんにもアドバイスをしてもらい、家を売却しないで借金を清算する方向でお考えいただいてもよろしいのではないかと思われます。

以上、具体性に欠けるアドバイスになってしまいましたが、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

みほ・さん

早々のコメントありがとうございます。

弁護士さんには実はこちらで既に相談済みで、

「借金は返済するしかないだろう」というコメントをいただいております・・・

借りたほうがいけないのですけど、実際親戚は父のことをかなり怒っていて、許しを得るには一括返済しかないのかな?という現状です。

どうもありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

家計を把握し、キャッシュフロー表作成をお勧めします

みほ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

まず老後資金の件をお伝えします。老後の生活費は平均で月々25万円(総務省統計局、家計調査H18年)です。最低必要額ではありません。ですから、この生活費をどれだけ節約し収入に見合う15万円に近づけるかが、生活の安定のために必要になります。

なお、医療費も高額療養費制度があり、月々の支払は一定のラインで止まります。私のHPに制度の概要を示しています。是非一読下さい。

http://www.officemyfp.com/kougakuryouyou.htm

ご両親の現在の家計が不明ですから、軽々に判断できませんが、

先ず、最初に手をお付けになるのは、ご両親の収支をお調べになり、借入金が幾らかでも返済されているのかです。

もし、出来ていないのであれば、みほ様が書かれている通り売却されるか、または、ご両親は安い賃貸に越して、今のお住いを賃貸に出し差額を借入金返済にまわす2通りの案になります。

従いまして、手順として現在のお住いの売却可能価格をお調べ下さい。

そして、お母様には賃貸での生活をご説得下さい。やはり、中古を想定するとはいえ、新しい住居を購入することは現況無理と思われます。また、新たにローンを組むのも、返済が滞る恐れが大きいのでお進めできません。

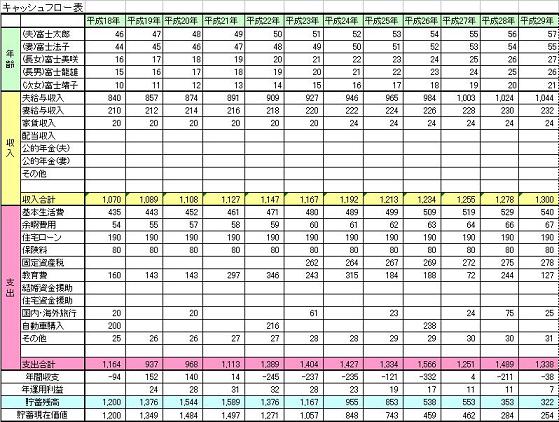

これらの目的のため、キャッシュフロー表の作成をお進めします。現在から将来に向けた収入と支出、そして貯蓄額の推移を書き出し、ご両親とお話し合いになるようお進めします。

サンプルは此方を参照下さい。2ページ目に掲載しています

http://www.officemyfp.com/planningtool.htm

評価・お礼

みほ・さん

早速のコメントありがとうございます。

具体的に15万円の年金でどうやっていくか?を考える手段を教えていただき、嬉しいです。

少ないなりに生活が何とかやっていってもらえるかもしれない、と少しだけ希望を持てました。

住処としては、もしマンションを売却したら賃貸しかない。私もそう思います。

キャッシュフロー、私が作ってみようと思います。

何から何まで納得です。母の説得に頑張ります!

山中 三佐夫

ファイナンシャルプランナー

-

![]()

みほ・様や妹さまへの迷惑を排除する目的で!

みほ・様へ

はじめまして、FP事務所アクトの山中と申します。

今回のみほ・様からのご質問につきまして、お応えさせていただきます。

先ず、1,300万円の債務を一括返済は大変と思いますので、きちんとした「金銭消費貸借契約書」を作成した内容に則り、銀行ローンと同様に返済するのと親御さまに万が一のことの保全のため生命保険(逓減定期)でガードされてはいかがでしょうか。これを実行するに当りみほ・様や妹さまへの迷惑を排除する目的で、親子でじっくりとお話されることが重要と思います。

(ご参考)

1.お借入の返済方法につきまして、

債務1,300万円、15年、金利1%

毎月の返済金額 77,804円(親御さま負担)

2.生命保険(逓減定期:ソニー生命参考)につきまして、

保険金額1,300万円(毎年3%逓減)、15年

契約者 親御さま

被保険者 親御さま(67歳)

受取人 みほ・様や妹さま

毎月の保険料 25,194円(みほ・様や妹さま負担)

以上

みほ・さん

ちょっと質問なんですが。

2008/04/21 22:22この逓減定期という方法は、父が加入するとしたら、持病があったら無理でしょうか?

(ちなみに脳梗塞で3月に入院、退院したばかりです)

みほ・さん (京都府/37歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)