注目のQ&Aランキング![]()

対象:住宅資金・住宅ローン

回答数: 4件

回答数: 3件

回答数: 2件

住宅購入時期を迷っています。

私は2年〜5年(45歳)までにほしいと思っていますが、

夫は高額ローンを組むことを懸念しており、定年ぐらいの購入でいいのではと思っています。

夫は投資本を"読んで"、「高額ローンを組む分、投資・預金してお金をため、定年ぐらいで購入を」という内容に賛成しています。しかし今より安い賃貸に引っ越すとかお金を貯めるとか実行に移していません。家計は私に任せっぱなしです。夫はお金の考えがゆるいのであればあるだけ使うタイプです。

結婚前に借金(約300万)していたこともあり

ローン(借金)はやりたくないのかもしれません

人生を謳歌できる時期にマイホームを持ちたい気持ちは変わりません。しかし、子供はほしいですし、このまま共働きで収入を得る保障もないため、私一人で家計管理をするのも不安です。

夫は私へはずっと働いてほしいと言っています。

それは収入が減るため、今のような生活ができない&老後の資産が減ることから言っいます。

(夫婦ともに助け合う人生がいいですが、幾分夫には大黒柱の責を感じてほしいです)

長く書いてしまいましたが

・住宅購入する時期としてここ5年以内は妥当か

・定年ぐらいで購入する説もただしいか?

・今の家賃は妥当か(いずれ住宅購入する夫婦が支払うのはもったいない金額か)

・お金の管理は今までどおり私(妻)が行うべきか

などご助言ください

夫41歳 妻39歳 子供なし(ほしい)

年収それぞれ約750万合算約1500万。

資産約1200万

家賃15万

よろしくお願いいたします

dizzyさん ( 東京都 / 女性 / 39歳 )

回答:6件

住宅購入の件

dizzyさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

・『住宅購入する時期としてここ5年以内は妥当か』につきまして、ご主人様の年齢が41歳ということもあり、今、35年ローンを組んでも、完済するときの年齢は76歳になってしまいます。

金融資産も1,200万円あるとのことですから、気に入った物件が見つかったら、5年以内に購入することにつきまして、前向きにご検討いただいたよろしいと考えます。

・『定年ぐらいで購入する説もただしいか?』につきまして、定年を迎えるまでしっかりと貯蓄をしていただいて、住宅ローンを組むことなく自己資金だけで購入していただいてもよろしいと考えます。

尚、お金は持っていると使いたくなってしまうものです。使わずに貯蓄をしていく自信があるのでしたら、この考えでもよろしいと考えます。

・『今の家賃は妥当か』につきまして、ふたり合わせた手取り年収に占める支払い家賃の負担割合は、12%となりますので、妥当な水準となります。

安心してください。

・『お金の管理は今までどおり私が行うべきか』につきまして、お互いに収入があるのですから、できればふたりで家計も管理していただいた方がよろしいと考えます。

ただし、今とは逆にご主人様の方が家計を管理することが好きで、dizzyさんのお金の使途にまで口を挟むような方だった場合、いかがでしょうか?

よって、このままdizzyさんが家計をしっかりと管理していっていただければよろしいと考えます。

尚、家計管理や現有資産の管理などにつきましても、ファイナンシャル・プランナーに依頼するという方法もあります。

もし、ご興味などありましたら、ご検討されてもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家マイホームも投資として考えてみる。

dizzyさんへ

おはようございます。

ファイナンシャルプランナーの上津原です。

ご主人にマイホームを建てたいと思わせるためには、

ご主人に「マイホームも投資だ」と思わせることだと思います。

投資というからには、リスクとリターンがあるということを

頭に入れておいてください。

リターンは、例えば、

・住宅ローンを返済した後で財産が残ること

・購入した後で気兼ねすることなくリフォームできること

・購入した場所がよければ資産価値が上がること

リスクは、例えば、

・大規模な修繕が必要になった時は自腹を切ること(ある程度保険でカバー可能)

・子どもの数によっては部屋が余ること(リフォームしやすい間取りにする)

・収入減少によって住宅ローンの返済が滞る可能性(無理のない返済計画を)

といったことがあります。

住宅ローンの金利は過去20年から見てかなり低いです。

マイホームの資材(鉄骨や外壁など)も今後上がらないと限りません。

マイホームを買うタイミングとしては悪くないでしょう。

問題は、どこに家を建てるかです。

転勤などのリスクがあれば、定年後に建てたほうがよいかもしれません。

それと、定年後に田舎暮らししたいなどの要望があれば、尊重したいところです。

マイホームのタイミングの決め手は、お金が定年後どのくらい残るかでなく、

ご主人や奥様が定年後どこに住みたいかで決まってくるように思います。

ご主人やdizzyさんの隠れた夢を一緒に掘り起こして、

そのうえで時期を決めてください。

決まらないときは、FPの方と一緒にライフプランをつくるのも

ひとつの方法だと思います。

となると、普段の家計管理は奥様がされても結構ですが、

家計管理の結果はご主人に知っていただく必要があります。

大事な時期ですから、仲良くけんかしてください。

評価・お礼

dizzyさん

上津原先生、ご回答ありがとうございます。

「住宅購入は定年後に住みたい場所が関係する」

はいいですね。そのとおりだと思います。

それがおぼろげに言ってるだけなので先に進まないのかもしれません。

家計管理の主たる部分は私(妻)が行います。

自分のお小遣いと家賃や公共料金などは主任の講座で任せようかと思います。お金の流れをわかってもらうため。

どうもありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

専門家

専門家妥協点を見つけましょう。

dizzy様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しましたが、ご主人が同意していないようなので、現段階で、2年〜5年後の住宅購入は、難しいと思われます。

率直に申しますと、私個人も、ご主人の意見に近いです。

ご主人が同意しているのは、“定年後の住宅購入”という部分と“投資・預金でお金を貯める”という部分ですので、とりあえず、この方針に従わなければ、次の展開は、ありえません。

この方針のもと、FP事務所に相談されてみるのも、ひとつの方法です。

仰る通り、人生を謳歌できる時期に、マイホームを持てるのがベストですが、これについては、優良な賃貸住宅で代替えすることも可能と思います。

マイホームの購入は、“夢”のうちは、楽しいですが、実現したとたんに、“現実”に気付く方もいらっしゃいます。“夢”は、なかなか実現しない方が、楽しいものかもしれませんよ。

ご参考までに。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

家計のメタボ対策を!

dizzyさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

はっきり言って、年収の割には貯蓄が少ないようです。

住宅購入は45歳であっても定年時でもどちらでもアリですね。

ただ、定年だとすると退職時期までにマイホーム資金と老後資金を準備する必要があります。15万円の家賃を払いながらどれだけ蓄えられるでしょうか?

しっかりとした資金計画が必要ですね。

45歳までに住宅購入とすると、家賃分が返済へと回ります。

そして、何とかして60歳までにローンが終わるよう努力します。

今よりは生活費を切り詰めるのではないでしょうか?

キャッシュフロー分析をお勧めします。

45歳までに買う場合、定年後に買う場合を数字でシミュレーションすることができます。また、生涯賃貸という選択肢もあります。

その場合は生涯家賃を定年までに準備しておく必要がありますね。

いつ購入するかにしても今の生活費は非常に膨らんでいるようです。

何にいくら使っているのかを把握してみましょう。

現状維持では老後が心配です。

早めに家計の体質改善(メタボ対策)をお勧めします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

岡崎 謙二

ファイナンシャルプランナー

-

![]()

住宅購入時期

こんにちわ、FPコンサルティング岡崎です。

住宅購入でよく論議されるのが、「購入」か「賃貸」か。その答えは永遠の課題で、個人の価値観によります。

今回はご主人と奥さんの住宅に対する価値観が現在は異なるようですので、住宅購入するメリット・デメリットを把握して、そして購入された場合のメリットをご主人に伝えて、一度話し合いをしてみて下さい。

購入のメリットのひとつに「老後の支払いが少なく済む」などあります。それらのことをしっかりとお伝えしてください。

また今後お子さんがあるかないかで生活スタイルやキャッシュフローも大きく変わります。

ちなみにご主人のお金の考えは確かにゆるいとお見受けします。

ぜひ夫婦会議されることをお勧めします。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ご質問への答えと、ライフ・プラン作成をお勧めします

dizzy 様

・5年以内に住宅購入をされる妥当性は図れません。

個々の家庭の状況により、物件価格や地域などの要件が異なります。頭金と返済条件も物件価格との釣り合いです。

・定年を期として、住宅を購入される方も大勢います。正しい考え方と判断します。

通常のライフ・ステージでは、結婚しお子様を授かり、そして独立後二人の生活に戻ります。

退職後を如何過ごすかで住いの地域・条件が異なり、住替えが必要な場合もあります。

従って退職間際の現金購入がライフ・プラン上お勧めできる選択になります。

・家賃の件も、お二人のライフ・スタイルによります。お二人のご収入から測ると妥当か少ないレベルと考えます。

・お金の管理は続けられるようお勧めします。

記載された内容から判断し、ご主人に責任をお持ちいただくと、より不安感が募るように拝察します。

むしろ、お二人のライフ・スタイルと将来設計から、住宅購入は必須なのかを話し合われる様お勧めします。住宅購入に拘るよりも、「生活をどのように設計されるか」を重視された方が良いように思われます。

現在、住宅ローンを組む生活から、生活スタイルに合わせて住居を選択する人たちが増えています。宜しければ、此方のコラムをご一読ください。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

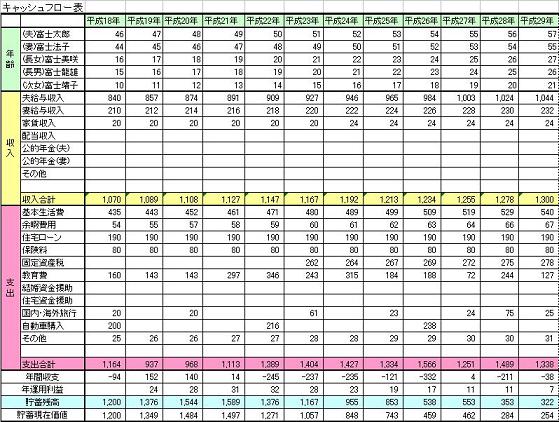

それらを含め、将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表。収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表の作成をお勧めします。。これらの表を作成しますと、家計の全体像と将来像が把握でき、住宅購入と老後資金の予定額も分かります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

ライフイベントとキャッシュフロー表の作成をお勧めします。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)