注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:4件

専門家

専門家毎月分配で運用されればいかがですか。

京都のファイナンシャルプランナー、佐々木です。

ずーとそのままにしてある普通預金ということですので、何か目的がある資金でもないということですね。アブシンメルさんの資産全体のなかでも余裕資金ということでしょうね。

今後資金が必要となる目的がある、将来子供さん資産を残しておこう、または相続対策を考えようということであれば、それぞれに応じて運用プランが必要になります。そうでなければ、毎月分配の投資信託で運用されればいかがですか。欧米の格付けの高い債券に投資している投資信託を中心に株式などに投資するもの、または新興国に投資するものを少しずつ組み込んでみてはいかがですか。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

質問やお悩みは解決しましたか?解決していなければ...

吉野 裕一

ファイナンシャルプランナー

-

![]()

目的を考えましょう。

はじめまして、アブシンメルさん。

''FP事務所 マネースミス''の吉野です。

考えて頂きたいのは、その資金の使用目的だと思います。

もう既に年金の支給を受けておられると思いますが、その年金の足しにされるのか、それとも資産を増やそうと考えられておられるのかだと思います。

資産を増やそうと思われるのでしたら、相続のことも考えた増やし方や計画的な相続も視野に入れられたらいかがでしょう。

年金の足しにとお考えでしたら、投資信託などの毎月分配型への投資も良いと思います。

もっとリスクを避けるのであれば、MMFやMRFで運用された方が良いでしょう。

吉野 充巨

ファイナンシャルプランナー

-

![]()

元本割れの無い商品と、分散投資について

アブシンメル 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

普通預金にある資金を安全に活用するには

1.元本割れの無い商品は

個人向け国債10年変動金利をお勧めします。次の募集は6月で7月に発売されます。年2回利息が入ります。今月発売された国債の当初の金利設定は0.57%でした。500万円購入すると1年間に税抜きで22,800円利息が入ります。変動金利は長期金利に変動して金利が変更されますので、比較的インフレに強い商品です。

2.ネットバンクの定期預金があります。此方も元本保証です。

此方に一覧表があります。本日、1年定期の300万円以上リストの中で一番高い金利は0.85%ですので、500万円を預けると税引き後34,000円付きます。

http://markets.nikkei.co.jp/plan/ratelist.aspx

3.元本割れリスクが極めて低い商品としてMMFがあります。

此方は、短期金融商品で運用する公社債投信の1種です。実績利回りで運用会社毎に成績が異なりますので、比較して購入ください。先ほどの定期預金リストの最下段に掲載されています。リストの中で最も良い利回りは0.5723%です。

4.リスクを取られて収益を上げるには、国内外の債券と株式のインデックス・ファンドをご購入ください。定期預金と日本債券、日本株式、外国債券、外国株式に均等に配分されると、リスクが8.0%、期待リターン3.5%になります。これは年間の運用成果が68%の確率で、マイナス4.5%からプラス11.5%の範囲に入ることを示します。最悪ケースでは10%以上のマイナスになります。

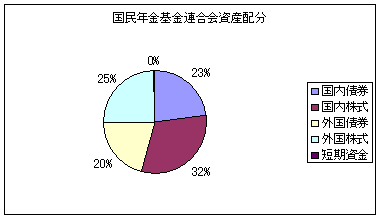

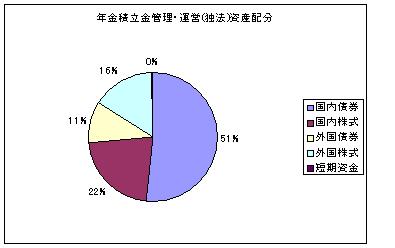

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

前田 紳詞

ファイナンシャルプランナー

-

![]()

人生設計と他の資産とのバランスを考えましょう。

アブシンメルさま

こんにちは、FP相談の前田です。

現在、69歳ということでご家族はどうでしょうか?

また、普通預金が500万とのことですが、他の資産状況はどうなっていますでしょうか?

上記の状況によって、その運用方法に大きな差が出てきます。家庭環境や人生設計を伺ってそれに合わせた方法を考える必要があります。

資産的に余裕があって、普通預金に500万円余裕資金がある場合は、次の点に注意しましょう。

1.日本を含めて世界経済は”物価上昇”と”景気後退”が同時に起きる”スタグフレーション”状態に陥る可能性が高いこと。 このため普通預金に預けていると利回り、例えば0.2%だと物価上昇、例えば1%値上がりによってマイナス0.8%実質目減りします。 これは定期預金だと一度預けたら動かせなくなるため、より悪いです。 株式等の投資性商品も景気悪化により厳しい状況が予想されるため、ここに一括して資金を投入することも時期がよくないのではないかと思います。

2.国の財政事情が厳しいため、今後も増税及び、健康保険や年金等の社会保険料や医療費の自己負担額の値上げ傾向が続くことが予想されます。そのため、自助努力が必要となるでしょう。

以上のことを踏まえると、

1.普通預金よりは利回りが高く、いつでも現金に換え易い”MRF”や”MMF(国内、海外を含む)”

2.債券比率をやや高めにした”銘柄分散投資”

3.定期的な積立方式で株式比率をやや高めにした”時間分散投資”

を組み合わせることが最適かと思われます。

ご質問、ご相談ありましたら、いつでもお気軽にお問い合わせください。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)