注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

現在34才独身です。非常勤勤務で将来の給与保障がありませんが、現在貯蓄が約2300万あります。重い腰をあげて2ヶ月ほど前より投資信託を20万×6種類購入し少しずつ勉強を始めたところです。数年前は年間の貯蓄額が400万ほどであったため、投資に対して否定的でしたが、この1年避けられない出費が増え年間貯蓄が200万程度にしかできていません。今後も貯蓄できる見込みが非常に少ないため積極運用を考えるべきだと思ってはいるのですが、本を読んだり銀行の人とお話ししたりすればするほどさらに迷ってしまいます。今考えているのは1000万をバランス投信にまわそうかと思っているのですが、500万のバランス投信二つにするのと、1000万のバランス投信一つにするのとどちらがよいのでしょうか?数年前は目標貯蓄額を1億としていたのですが、今自分の貯蓄能力を見直して、最低5000万目標にするしかないのかな?と思っています。

栗籠の中さん ( 神奈川県 / 女性 / 34歳 )

回答:7件

専門家

専門家5000万円の貯蓄

貴方の街のファイナンシャル・プランナー FP 富田浩司 です。

単純に2000万円を10年8%で複利運用すると約4300万円ですね

半年から1年程度の生活費は 換金がしやすい貯蓄に回し

残りを積極投資すれば 5000万円は難しい数字ではありません。

ですが 貯蓄では無く 投資に成りますが・・・

プロの意見は 様々です (フィーは発生しますがプロですので納得感はあります)

しかし楽しくお金を働かせるには自分が一番です。

あやとり様が楽しめる 積極投資を勉強してがんばってください。

1億も夢ではありません。

ペーパー投資だけでなく物や ベンチャー企業 私募債など

マイナーな投資は ハイリターンを得ることも可能です。

ですがハイリスクです。

一度きりの人生です。

楽しく 資産運用をしてください♪

早くお悩み解決できれば良いですね。

http://1af.jp/

回答専門家

- Nihonbashi Family Office 代表

- (東京都 / Nihonbashi Family Office 代表)

- Nihonbashi Family Office 代表取締役

Nihonbashi Family Office

資産の発展、永続化を実現する専門家組織です。ファミリーオフィスの起源は6世紀のヨーロッパに遡ります。かつては王族の資産を管理していたファミリーオフィスは19世紀頃にロックフェラー一族の繁栄を目的に設置したことから超富裕層の間に広まりました。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家2本に分けたほうが。

京都のファイナンシャルプランナー、佐々木です。

1000万円のバランス投信1本より500万円のバランス投信2本にした方が分散が図れてリスクの軽減に効果的です。それぞれの投資の対象をみて、できるだけ値動きが同じものに重ならないように、また重点的に投資したい対象なども検討しながら。ファンドを選ばれればよいでしょう。相対的に安定している米国や欧州を中心にして、新興国や資源国に広く投資するものがよいのではと思います。

ライフプランはいろいろ検討する必要はありますが、単純に今回の1000万円とたとえば毎月15万円を年5%で複利で運用すれば25年先、60歳で1億2300万円になります。年5%の運用は十分可能かなとは思いますが。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家投資信託を活用した長期国際分散投資で1億円

あやとりさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

現時点で約2300万円の貯蓄があり、年間200万円を貯蓄できるあやとり

さんは、既に貯蓄体質がしっかりと身についていると思われます。

あとは、投資信託を活用した長期国際分散投資で運用をしていけば、

当初の目標である貯蓄額1億円を達成することは可能だと思います。

例えば、現在ある2300万の資産に加えて、

毎月16万6600円(年間約200万円)を積み立て投資して、年平均5%で

運用したとすると、18年後、あやとりさんが52歳の時には、''貯蓄額''

''1億円''となります。

ちなみに目標貯蓄額5000万円に下げた場合、年平均約2%の運用でも

10年後(44歳のとき)には貯蓄額が5000万円を超えてきます。

ここで大切なのは''「なぜ、その貯蓄額が必要なのか?」''ということ

そして''「増やした資産を何に使うか」''ということだと思います。

5月10日(土)に、長期投資家の第一人者である澤上篤人氏を招いて

投資の王道「長期国際分散投資」をテーマにしたセミナーを開催します。

小手先のテクニックではない、本物の投資について語り合います。

お時間がございましたら、ご参加いただけると嬉しいです。

セミナーの詳細・お申込みは''All Aboutマネーのセミナー紹介ページ ''

また、具体的な投資信託につきましては、

''こちらよりお問合せください。 ''

私からのアドバイスがあやとりさんに少しでもお役に立てると

嬉しいです。何かございましたら、気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

性質が異なれば2つに分ける意味があります

栗籠の中様 バームスコーポレーションの杉山と申します。

バランス型ファンドを2種類にすることですが、2種類のバランス型ファンドが性質の異なるものであれば2つに分ける意味はあると思います。

たとえば、一方がパッシブ運用タイプのもの、もう一つがアクティブ運用タイプのものといったように異なる性質のものであれば2つに分けるとよいでしょう。

それから、ファンドにお金を預けるとどのような運用がされているのか気になると思います。そのようなとき、ほとんどのファンドでは月次レポートを出していると思いますが、月次レポートを見比べて見るとよいかもしれません。

月次レポートから受ける印象が同じなら1つのファンドにしてしまう。異なる印象を受け、どちらもそれなりに説得力があることが書いてあるのであれば2つに分割する。

月次レポートを担当者に見せて何が書いてあるのか説明してもらっても良いかもしれません。

バランス型ファンドの比較については、こちらから過去の記事をごらんいただけます。

ファンドの分析に関しては、こちらにサンプルを掲載しています。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とインデックス・ファンドの勧め

あやとり 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

資産運用は投資方針をお決めになって取組まれるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まるとされています。

従って、お手元の資金と毎月の積立は、定期預金(ネットバンクが金利が高め)、日本債券(国債)、日本株式、外国債券、外国株式への資産配分をお勧めします。

例えば5資産均等配分は、リターン3.5%、リスク8.0%です。この期待リターンで20年間複利運用できた場合、今の2300万円は倍になり毎年200万円の積立は5600万円になります。

リスクを取って収益を上げるには株式の比率を上げ、リスクを下げるには定期預金と日本債券の配分を増やして下さい。

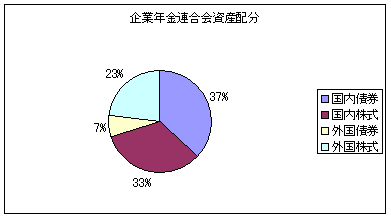

私のHPに資産配分検討表とともに、年金を運用している、国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

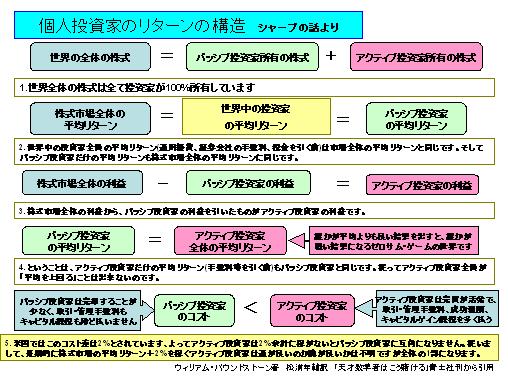

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、アクティブ投信ではなく、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、バランスファンドはコスト高で、投資方針へのリバランスも出来づらいため。お勧めしません。

投資方針に合わせ、定期預金と夫々の資産クラスを対象とするインデックス・ファンド4本をご購入するようお勧めします。

インデックス・ファンドがアクティブ・ファンドより良い理由は下記のコラムを参照下さい。

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

なお、私のHPにインデックス・ファンドとETFを掲載しています。宜しければご一見下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

ファイナンシャルプランナー

-

![]()

1億円も可能ですが・・・

あやとりさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

貯蓄目標とはいつまでを考えていらっしゃるのでしょう?

例えば、

2000万円を20年間5%で運用すると5306万円

月10万円を20年間5%で積み立てると 4952万円 合計で1億円を超えます。

決して無理な利回りではないと思います。

ところが一つのファンドに500万円、1000万円を投入すると言うことはそのファンド1本、2本が大きく運用利回りを左右することになります。

バランス型ファンドを1本、2本ではなく数本のファンドでバランス型を作りましょう。

海外債券型、日本株式型、世界株式型などのファンドを少なくとも5〜6本で

対象(株や債券)地域(日本、米、欧、亜など)を分散します。

一度金融機関に属さないプロのFPに相談されるといいでしょう。

ただ、1億円と言う金額目標が果たしてあやとりさんに必要かどうかがチョッと疑問です。

お金は増やせばいいというものではなく、いついくら必要となるかを考えて期待リターンを割り出すと、必要以上のリスクを負わなくて済みます。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 裕一

ファイナンシャルプランナー

-

![]()

分散させて運用しましょう。

はじめまして、あやとりさん。

''FP事務所 マネースミス''の吉野です。

現在6種類のファンドを購入されているという事ですが、今後、購入予定の資金も同じように分散させて運用させた方が良いでしょう。

バランス型は、一見分散投資をされているように思いますが、1つのファンドの中で分散されているだけです。

そのファンドの運用が落ちてしまっては、仕方がありません。

ですので、今後購入予定の資金も債券型投資信託と株式投資信託に分けて購入されると良いでしょう。

リスクを抑えたいのであれば、債券型の比率を多めに取ると良いでしょうね。

また、株式投資信託も国内、海外に分散させて、米国や欧州、アジアや新興国など地域などを分散させて運用されるのをお勧めします。

目標の期間がどれだけ先か分かりませんが、1000万円でも8%の期待利回りで運用できれば、30年後には1億円に到達します。

また、今後も積み立てを考えられていると思いますので、1億円はもっと短い期間で達成できるのではないでしょうか。

また何かありましたらご連絡ください。

栗籠の中さん

回答ありがとう存じます。

2008/04/22 16:04貯蓄目標は漠然と60歳まで、と考えていました。そして、なぜ一億か?というお話ですが、現在からを含めて将来の給与雇用保障のない仕事ゆえに、可能なときに可能なだけ貯金をという思いと、60歳まで何らかの形で何かの仕事をしたとして、その後の生活費用として6000万、住宅購入費用として3000万をインフラを加味して設定し、キリのいい一億、と思っていました。

現在投信6つを購入していますが、投信を選ぶ難しさを痛感しています。病気に対する主治医ではないですが、自分の担当のFPを持ちたいとは思っているものの、どう選んでいいのか皆目わからないとも思っています。

栗籠の中さん (神奈川県/34歳/女性)

栗籠の中さん

拝読しました

2008/04/22 16:14回答ありがとう存じます。「投資方針」というのは、攻めか守りか?という感じであっていますか? 現在購入した投信はいずれもアクティブ運用のものばかりで、購入後勉強する後にインデックス運用を検討するようになり、実は今回このご回答いただいた質問と同時期にセゾン投信のバンカード社のインデックスファンドを組み合わせたバランス投信に積み立てを開始しています。しかし、給与保障の生活のない中で、貯金を増やすことを考えなければならないと思っていて、現在決済普通預金に置いている円を使用して運用を考えています。ETFに1000万、という思いにもなっていますが、勉強が足りなくて仕組みもわからず決断もいまだにできていない現状です。ETFを組むとしたら、やはり金額のバランスはリスクとの兼ね合いと思いますが、いくつもの投信を買うよりは、一つのカテゴリーで一つとしたほうがよいのでしょうか?

栗籠の中さん (神奈川県/34歳/女性)

栗籠の中さん

回答ありがとう存じます

2008/04/22 16:20的確に端的なお答えに感謝します。質問した意味としては、一つのファンド運営会社に依存するよりは、同じような投信でも運用が別な投信を組み合わせるのは意味があるのかな?とそう思っての質問でした。 バランス投信はどの投信も基本方針や投資対象はほとんど変わらないのかと思っていましたが、違うものもあるのですね。現在一つ目のバランス投信として、セゾン投信のバンカードインデックス投信を積み立てを始めるところなのですが、もう少し探してみようと思います。 でも、月5%での運用を望むのは素人には不可能な印象です。すみません。

栗籠の中さん (神奈川県/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)