注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚1年を迎え、収入支出が安定してきたことから、今後貯蓄を増やすにはどうしたらよいか、保険の契約に無駄がないかアドバイスをお願い致します。

<収入>

夫(会社員):手取り月収 250000円

妻(派遣社員): 〃 150000円

夫 ボーナス 年2回 計 100万円

<支出>

夫小遣い 35000

妻小遣い 30000

家賃(賃貸) 64000

駐車場代(2台分) 8000

ガソリン代(〃) 15000

ガス代 14600

電気代 10424

水道代 5135

固定電話代 657

携帯電話代 12785

新聞代 3300

食費(酒代含) 31000

食費(外食) 5000

日用品費 3000

医療費 2000

理容院代 3800

生命保険代(夫) 27130

<毎月の貯蓄> 約130000円

今後 子ども 2人欲しいと思っています。

結婚前の貯蓄は各自で管理し、結婚後からの貯蓄が約200万円(普通預金)です。

運用はどのようにしたらよろしいでしょうか?

転勤もあり、ゆくゆくは夫の実家に住むつもりなので、住居の購入予定はありません。

補足

2008/04/09 19:15保険の内容ですが、 保険料

入院保障保険(終身型)<60日型>

入院給付金日額 10000円 5080

高度先進医療給付特約 80歳(保険期間)

基本給付金 20000円 60

生活習慣病長期継続入院給付特約<120日型>

生活習慣病長期継続日額 10000円 790

手術給付特約

手術給付金日額 10000円 830

上記すべて保険料払込期間 60歳

低払いもどし金型定期保険 16010

保険期間 98歳 保険料払込期間 65歳

保険金額 1000万円

家族収入特約<5年保障定額型> 4360

保険期間 60歳 保険料払込期間 60歳

基準年金年額 100万円

計 27130

保険の内容に無駄はないでしょうか?

私は保険に入っていないのですが、どのような保険がお勧めでしょうか?

*n*さん ( 福岡県 / 女性 / 29歳 )

回答:4件

専門家

専門家貯蓄の目的・保険の目的をかんがえてみましょう。

*n* さんへ

おはようございます。ファイナンシャルプランナーの上津原です。

今後さらに貯蓄されたいという向上心はすばらしいと思います。

さらに貯蓄するとなると、ライフスタイルに踏み込むことになります。

ご夫婦の価値観の問題にもなりますので、よく考えてください。

見させていただいた範囲では、

ガス代と水道代がご夫婦だけの家計にしては多いように見えます。

ご友人を自宅へ招くなど、何か理由があるのでしょうか。

無駄なところがないか振り返ってみましょう。

食費はかなり抑えられています。

ご実家からの援助なしでこの金額であれば、かなり努力しておられます。

ご実家からの援助がある場合は、援助がない場合どうなるか、

*n* さんなりの計算でかまいませんので、試算してみてください。

ご主人の生命保険についてですが、

現在の貯蓄ができていて保険料を支払う余裕があれば、今の保険でも悪くありません。

ただ、98歳満期の定期保険の保障が1000万円必要かといわれると、少し ? です。

65歳より前に解約すると、戻ってくるお金が同じ満期・同じ保障内容のものより

少なくなりますので、子どもの学資のために一部取り崩すといった使いみちには不向きです。

奥様の生命保険についてですが、

・奥様が病気やけがで入院される場合の治療費

・奥様に万一のことがあったときの生活費の増加分

といった時のことを考えてみると、医療保険や家族収入保険が候補に上がります。

運用となると、

「いつごろ、どのようなことでお金が必要か」が、

運用商品を選ぶ以上に大事なことになってきます。

一度、ご主人や *n* さんが本当にやってみたい夢を書き出してみませんか。

それから保険や資産運用を考えたほうが、しっくりくると思います。

評価・お礼

*n*さん

大変参考になりました。

ありがとうございました。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家「時間」を味方につけましょう。

n様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

家計の見直しの件、20代の方には、特に「時間」を味方につけましょうと呼びかけています。

保険の内容も拝見しましたが、万一の時のお金は、保険で用意する方法と、運用で用意する方法の2通りがあります。

例えば、低払いもどし金型定期保険 月々16010円(保険期間 98歳 保険料払込期間 65歳 保険金額 1000万円)の代わりに、月々16010円を35年間、投資信託で積み立てていくケースを想定してみましょう。

仮にその間、元本を損なわないようにリスクコントロールしながら年5%の複利運用ができたとした場合には、65歳時には、約1819万円になります。さらに、その資金をその後33年間、同じ年5%で複利運用ができたとした場合には、98歳時には、約9100万円になります。

※計算は、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

もちろん、保険と運用の機能は、異なります。ただ、この例示で、「時間」を味方につけましょうと呼びかけている意味がおわかりいただけるのではないでしょうか。

蛇足ながら申し上げると、何の予備知識もなく、金融機関に相談しても、おそらく、上記のような提案は行われないでしょう。なぜなら、金融機関は、29歳のご夫婦に月々16010円の投信積立を提案しても、短期的には、わずかな手数料しか受け取れないからです。また、金融商品取引法で定められているリスクについての説明は、たいへん時間が掛かりますし、骨の折れる仕事でもあります。

多少なり、運用をお考えのようですし、お住まいの地域で可能であれば、有料相談を原則とする“独立系FP”に、一度、ご相談されてみてはいかがでしょうか。

評価・お礼

*n*さん

大変参考になりました。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

家計の見直しの件

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

二人合わせた月収金額40万円に占める毎月の貯蓄金額13万円の割合は32.5%と、かなり高い水準になっています。

毎月の積立金額13万円はほぼnさんの収入金額となりますので、これからもこの水準を維持していっていただければ十分です。

また、普通預金200万円の運用方法につきまして、いざというときの緊急予備資金として2ヶ月分程度を普通預金に残して、残りの分は自動車の買い換え資金など、将来予定しているライフイベントの時期に満期がくるように、ネット銀行『定期預金』などで運用してもよろしいと考えます。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

評価・お礼

*n*さん

ご回答ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

保険が必要な条件をお届けします

*n* 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月のご収入の32.5%を貯蓄されていますので、十分かと考えます。ただ、保険を見直しされれば、なお一層貯蓄に回せるようになります。

御夫婦で働き、お子様のいない家庭の生命保険等は不要と考えます。

生命保険は、残されたものの生活が困難にならないために入るものです。

収入の見込みは、公的な遺族年金+死亡退職金+貯蓄と残された方が仕事で得る収入ですから、現状は必要性がありません。お子様を授かってから、上記の式にあわせ試算の上掛け捨てにお入りください。その差額は貯蓄に回されると資産形成に有効です。

また、医療保険も同様で、健康保険の高額療養費制度がありますので、月々の支払は多くはなりません。差額ベッドなどの諸費用も、高額の個室に入るのではなければ、数年間の掛金を貯蓄に回されれば間に合います。私のHPに高額療養費制度等資料を載せています。宜しければご一読ください。

http://www.officemyfp.com/kougakuryouyou.htm

なお、ご心配な場合は、こくみん共済や県民共済のご検討をお勧めします。

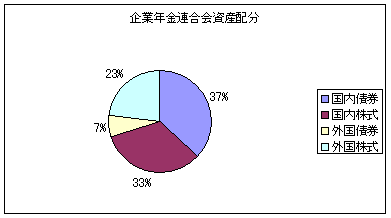

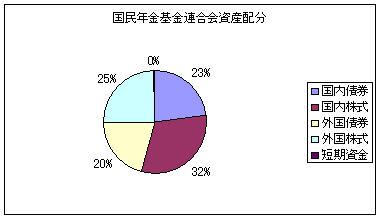

今後の貯蓄運用は、現在の貯蓄200万円を現預金で残し、毎月積立てで定期預金、日本債券、日本株式、外国債券、外国株式の5資産に分散投資されるようお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

補足

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。従いまして、日本株式、外国債券、外国株式夫々のインデックス・ファンドを3本購入することでご夫婦のバランスファンドが組成できます。

此方も私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

評価・お礼

*n*さん

大変参考になりました。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)