注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。余剰資金の1800万円の運用方法を考えています。教育資金等はネット銀行の定期預金等で現在のところ運用しておりますので、1800万円は老後資金として育てたいと思っております。投資信託を長期保有で分散投資したいと思っているのですが、1800万円をそれぞれ自分で選んだファンドに50万円を下記の割合で月々に購入し、残り(1800万ー投信購入分)はMMFに預けておこうかと思っております。割合は国内株インデイックスを4、海外株インデイックスを4、新興国株型インデイックスを2、で、36ヶ月かけて投資完了しようかと思っています。これで分散投資したことになるのでしょうか。投資信託は1万円から10万円ずつくらいを月々こつこつ買うように勧められているようなのですが、、また長期というのは夫の退職までの約15年を考えています。問題点をご教授できたらと思います。

あと、ネット(イーメール)で独立FPの方に相談できるものでしょうか?宜しくお願いいたします。

pon-pokoさん ( 東京都 / 女性 / 42歳 )

回答:6件

専門家

専門家もう一押し考えて見てはどうでしょう?

pon-poko様 バームスコーポレーションの杉山と申します。

分散投資のバランスとして考えるのであれば、株式と連動性の低いまたは逆の動きをする資産クラスを増やしたほうがよいでしょう。こちらで債券と株式の違いを説明しています。ご参考まで。

インデックス運用は誤解されている向きがあります。インデックス運用が有効であると思われるのは、先進国の株式のみです。

債券のインデックスは議論が分かれます。新興国株式は、先進国にはないリスク(カントリーリスクなど)があるので、インデックス運用では不十分という考え方もあります。

分散投資の効果は、リバランスして初めて得られると考えられます。リバランスの詳しい説明は、こちらに掲載してあります。

メールでの相談はどのFPでも受付けていると思います。回答を読まれて一番よいと思われるFPに相談されるとよいでしょう。

評価・お礼

pon-pokoさん

個人向け国債の活用、積極的に考えてみたいと思います。ありがとうございました。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家債券への投資を組み込んで。

京都のファイナンシャルプランナー、佐々木です。

老後資金として運用するということですね。15年の長期運用をファンドで運用。36ヶ月で時間を分散は、現状の市場の不安定さを考え、リスクを軽減するには賢明な判断だと思います。

国内株インデイックスを4、海外株インデイックスを4、新興国株型インデイックス2の配分についてですが、老後資金として15年後にいくら準備したいのかをだいたいで結構ですから決められてはどうでしょう。その目標に対してどれだけのリターンが必要か、またリスクをどれぐらい取れるのかという組み立てがよいように思います。

pon-pokoさんの考えておられる配分については、守りの運用として債券を対象とするファンドを30%〜50%は織り込んだほうがよいと思います。国内債券ではなく世界の債券へ。あとの70%〜50%でpon-pokoさんの考えておられる配分にしてみるのはどうでしょう。先にも書きましたが、目標とするリターンとどれだけのリスクが取れるのかを考えてその比率を決める必要がありますね。

メールでも、電話でも、FAXでも、ハガキでも、なんでもOKです。(笑)

いつでもご相談ください。

評価・お礼

pon-pokoさん

再回答ありがとうございました。

積極的運用のため海外債券を考えてみようと思います。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家資産配分と投資行動のコントロール

はじめまして、FPの岩川です。

積立投資は、資産形成時の手段であり、リスク軽減の技術とは言えないと思います。

取り崩して投資をすることで、値下がり時には、平均購入価格を下げられるので効果的と考えていると思いますが、上昇した時は、平均購入価格を上昇させます。

つまり、平均化するだけです。

pon-pokoさまのように、既に資金がある場合、全部取り崩すまでに時間がかかります。

最後に投資した資金は、3年の運用期間を失うことになります。

資産形成は、運用期間(時間)がとても大切です。

pon-pokoさまの場合は、取り崩しでリスクを軽減するのでなく、資産配分によって、リスクをコントロールした方が効果があります。

もちろん長期投資は、継続してようやく結果が得られます。

「じっくりと寝かせて殖やす」が手間無く、効果があります。

資産配分だけでなく、投資行動の計画も同時に行う必要があります。

取り崩し投資に

http://www.toushinmkt.com/menu/c_q&a_01.html#07.12.9

資産配分について

http://www.toushinmkt.com/toushin/index.html#Q30

ご不明なことがあれば、気軽にご質問ください。

評価・お礼

pon-pokoさん

再回答ありがとうございました。

なるほど、よく分かりました。機会の喪失を少しでも小さくするためにMMF以外の投資先も考えた方が良さそうですね。中長期債券のことをもう一度勉強したいと思います。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家ターゲットイヤー型が良いと思います。

pon-poko様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

余剰資金の1800万円を老後資金として育てたいとのこと。いただいたデータでは、国内株インデックスを4、海外株インデックスを4、新興国株型インデックスを2、という積極的なポートフォリオを組まれるようですが、同じ資産配分で15年間、持ち続けるのは、個人的には、あまり好ましくないと思っています。

考えられるのは、ターゲットイヤー型の運用方法です。つまり、15年後(ターゲットイヤー)に向けて、徐々に積極型の資産配分から安定型の資産配分に組み替えていく方法です。この方法であれば、ちょうど15年後に世界同時株安のような事態が起こった場合でも安心です。いずれにしてもライフプランをベースに資産配分は検討すべきでしょう。

大切な老後資金ですので、具体的な運用方法等は、ケーススタディのある独立FPにご相談された方が安心です。

ちなみに、独立FPは、都内に集中しているのが現状です。都内にお住まいのようですので、あえてネット(イーメール)で相談しなくても良いのではないでしょうか。まずは、このプロファイルに登録している専門家の中から考え方が合いそうな方に「問い合わせ」をされると良いと思います。

もちろん、私でよければ、いつでも承ります。

評価・お礼

pon-pokoさん

森本様、回答ありがとうございます。

ターゲットイヤーについてのご提言ありがとうございます。いつ、いくらを目標にするのか、それをまず考えてキャピタルゲインを少しでも多く得ることが出来るように計画していきたいと思います。ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

ファイナンシャルプランナー

-

![]()

海外債券型をいれましょう

pon-pokoさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

とてもよく勉強されていますね。

投資信託による分散投資で毎月50万円ずつを3年にわたって投資していく計画ですね。

国内株インデイックスを4

海外株インデイックスを4

新興国株型インデイックスを2

この配分には海外債券型が含まれていません。株式型だけではリスクが高いでしょう。

債券型を30%以上はいれたいですね。

具体的な配分は期待リターンがどれほど必要かによってことなってきます。

60歳までに老後資金はどれだけ準備しておけばいいでしょうね。

ご主人の退職金や年金制度でことなってきます。

退職後はどこでどのような生活を望まれていますか?

持ち家は?ローンは?

ライフプランを立ててみるといいでしょう。

お金はただ増やせばいいというのではなく個人個人の希望を達成するための必要利回りを設定して運用するほうが必要以上のリスクを負わなくて済みます。

FPへの相談はメールでも可能ですが、ライフプランまで考えるとなると面談の方がいいでしょうね。よろしければお問い合わせください。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

評価・お礼

pon-pokoさん

羽田野さまの回答、大変参考になりました。

今まで漠然としていたものがかなり明確になってきたように思います。

老後の賃貸にかかる費用の原資つくりも含めてもう一度よく検討してみようと思います。本当にありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

配分の評価と分散投資のアドバイスです

pon-poko 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

pon-pokot様が記入された内容で、株式に関する分散投資が出来ています。また36ヶ月かけた投資ですので、ドルコスト平均法の効果も得られると考えます。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。今回のご選択は素晴らしいものと考えます

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

また、その間はMMFで資金を運用されるのも賛成いたします。毎月積み立てでMMFから自動引き落としされれば、買い時などで迷わずに済みます。

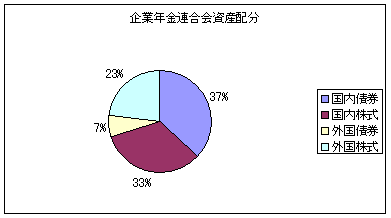

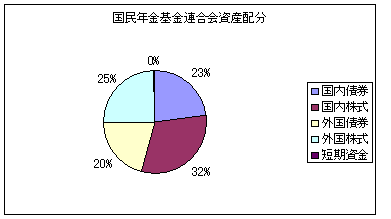

なお、15年間の投資とはいえ、資産を株式だけに集中された場合、今回のような世界同時株安の際に、資金を使用できなくなります。アドバイスとして、債券のインデックス・ファンドも対象とされては如何でしょう。長期運用の典型である、年金を運用している各団体の資産配分をやはりHPに掲載していますので、ご一読ください。

皆様の年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

次いでながら、私はメールにてご相談に与ります。この12日土曜日にはインデッス・ファンドのセミナーも開催しますのでご都合が宜しければ、ご参加ください。

http://www.officemyfp.com/seminerannai.htm

評価・お礼

pon-pokoさん

詳しい回答をありがとうございます。

もう少しETFのことを勉強して積極的に投資してみようと思います。

pon-pokoさん

株式と債券の比率について

2008/04/06 10:20早速の回答ありがとうございます。

インデックス運用がリスクマネージメントに有効だと思っておりましたので、勘違いに気がつきました。ありがとうございます。

杉山様は株式と債券の比率は15年運用の場合どれくらいが適切とお考えになりますか?

株式の運用の比率の中で、最初に私が考えていた国内、海外、新興の比率で分配を考えるとよいのでしょうか。

よろしくご教授お願いいたします。

pon-pokoさん (東京都/42歳/女性)

pon-pokoさん

債券の比率について

2008/04/06 10:29早速の回答ありがとうございます。

退職金は余り望めず、年金は海外に数年在住していたこともあってその間加入年数が少なくなっております。持ち家を取得する予定もありません。

定年まで15年ということと、上記事情もあり、積極的な運用を考えておりました。

羽田野様でしたら株式と債券の比率はいかがされますか?

ライフプランを立てることの重要性が分かりました。もう少しつめて考えてみたいと思います。

pon-pokoさん (東京都/42歳/女性)

pon-pokoさん

ETFについて

2008/04/07 00:30吉野様、回答ありがとうございます。

吉野様のコラムで勉強させていただいております。

国内株インデイックスを長期保有で育てるために報酬手数料の負担を軽くしたいと思いETFを考えております。小口の購入ができないことと株のように市場で取引されることが分かりましたが、その他注意すべきことはありますでしょうか?

pon-pokoさん (東京都/42歳/女性)

pon-pokoさん

海外債券を勧められる理由

2008/04/07 00:34佐々木様、回答ありがとうございます。

羽田野様も海外債券を勧められておられますが、海外債券とはグロソブのようなものでしょうか?国内でなく海外のものをお勧めになる理由などお教えいただけますか?

pon-pokoさん (東京都/42歳/女性)

pon-pokoさん

資産配分によるリスクコントロールについて

2008/04/07 00:41岩川様、回答ありがとうございます。

岩川様の「運用機会を失う」というご意見ですが、その損失も考えてMMFとの共用を考えていたのですが、、資産配分によるリスクコントロールとは株式、債券、預金、その他の組み合わせでコントロールする、但しこれと決めた信託なり債券なりに一時に資産を導入する、ということでしょうか?

pon-pokoさん (東京都/42歳/女性)

(現在のポイント:2pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)