注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

はじめまして。よろしくお願い申し上げます。

主人(会社員 38歳)・私(パート・37歳)・2歳の子供 3人家族。 家・車の購入予定なし。

子供はなるべく公立に通わせる意向ですが、学校の状況によっては

私学も視野に入れています。

現在、資産は長かったDINKS時代にせっせと貯めた資産が6500万ほどあります。

ほとんどは預貯金ですが、一部投資信託もあります。

不意の大きな出費(親の入院や葬儀代)に備え、500万を残し、6000万を

運用したいと思います。

過去5年ほど曲りなりにも投資に関する勉強はしていますが、

本を読んだり、セミナーに参加して内容を調べるほど慎重になり、

実際の投資対象を決めることができなくなっています。

また、育児やボランティアなど、本来好きなことに時間を使いたく、

贅沢ですが、なるべく手間のかからない投資を希望しています。

希望は、投資信託などを活用して年3~4%が複利で増えていけば老後と

子供の学費にさほど困らないのではないかと考えています。

この考え方がおかしくなければ、そのポートフォリオの組み方、そして一番悩んでいる

投資対象の具体名または決定手順をご教示いただければ幸いです。

世帯年収は手取りで550万ほど。そのうち貯蓄(投資)には250万は割けます。

退職金は夫婦ともありません。また、双方の親の介護(遠方)などのため、

急に出費が増える時期がくるかもしれません。

ただ、今後10~15年ほどは多少のリスクは取れると考えています。

上記、ご回答のほどお願い申し上げます。

ひだまりさん ( 大阪府 / 女性 / 37歳 )

回答:7件

専門家

専門家バランス型ファンド+個人向け国債+α

ひだまり様 バームスコーポレーションの杉山と申します。

バランス型ファンド+個人向け国債が良いと思います。場合によっては、それに不動産投資、商品ファンドを組み合わせると良いと思います。

投資の意思決定の一般的な方法は、こちらをごらんください。

具体的な商品名ですが、こちらから個別に紹介してください。資産クラス配分は、こちらでシミュレーションできるようにしてあります。コストまでを考慮したシミュレーションは、こちらで可能です。3〜4%という運用目標は、コストを差し引いた実質の運用目標としてよい線だと思います。

ネット上であっても、一般の方が見ることのできる環境で個別商品名を申し上げると金融商品取引法に違反することになります。堅苦しいことを申しますがご理解いただきますようお願いいたします。

評価・お礼

ひだまりさん

早早のご回答ありがとうございました。

質問の送信からほどなくのご対応に正直、

驚きました。

リンク先、拝見いたしました。中でも手数料・

コストが細かく入力できるシュミレーションは

大変参考になりました。

今まで、証券会社や銀行への相談は避け、

自己勉強でポートフォリオを作ることを念頭に

してきましたが、かと言って自己勉強だけでは

案外リスクは高いのだな、とご回答を拝読して

感じた次第です。

http://barms.co.jp

上記へのジャンプができないのは残念ですが、

後日、ご連絡を差し上げるかもしれません。

その際はよろしくお願い申し上げます。

取り急ぎのお礼とお返事で失礼しております。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資信託を基本に。

京都のファイナンシャルプランナー、税理士の佐々木です。

なるべく手間のかからない投資ということであれば投資信託ということになりますね。

6,000万円については、10〜15年の運用を予定されており、多少のリスクはとれるということですので、充分年3〜4%のリターンは取れると思います。

債券に50%、国内株式に7.5%、米国株式に10.0%、欧州株式に15%、アジア株式に17.5%がひとつの案としてどうでしょう。収益率は最大で12.0%、最小で年3.6%を目標とします。

今後の継続的な見直しは当然必要です。

家の購入を考えておられないということですので、基本はリタイア後の資金準備ですね、それに子供さんの教育費と、不確実ですがご両親の介護費用が当面のライフプランに入ってきますね。これらを大雑把にでもどのくらいかかるか見積もってみましょう。具体的に目標を定めて運用するスタイルが基本です。投資の対象となる商品もそれに応じて変わってきます。現状で6,000万円あるわけですから余裕をもって組み立てられますね。

ぜひ一度ご相談ください。

評価・お礼

ひだまりさん

再度のご回答ありがとうございます。

やはり、外債をご提案ですよね。

教育費・介護費は全くもって五里霧中です。

なるべく最悪を見積もって備えるしかないかな、

と考えています。ただ、この点については予備費の500万と今後の貯蓄でかなりの部分を用意できるのでは、と考えています。

>余裕をもって組み立てられますね。

だといいです…。退職金がないので、その分

焦って貯められたのは結果的に良かったのでしょうか。

最小期待値で年率3.6%増えてくれるなら、

嬉しいですね。とにかく、一度詳しい方にご相談するのが今できるベストな選択だと思います。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家長期投資の基本通りに実行しましょう。

ひだまり様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、本を読んだり、セミナーに参加されておられるようなので、長期投資の基本通りに、忠実に実行されてみてはいかがでしょうか。

ご存じの通り、長期投資の基本は、国内債券、国内株式、外国債券、外国株式に分散投資をして、長期で保有し続けることです。

もちろん、私自身も本を読んだり、プロ向けのセミナーなどに参加したりして、いろいろと研究していますが、正直なところ、元本を損なわない運用は、このやり方しかないと思っています。

但し、単純にそれぞれの資産クラスのインデックス・ファンドを買えばそれで完了というわけではありません。きちんと、いつまでにいくらという目標設定をして、それに向けて資産配分をコントロールしていかなければなりません。

IFA((「Independent Financial Advisor」の略称。金融機関からは独立した立場の投資アドバイザーです。))は、単に知識を伝えるだけでなく、ご相談者の将来の夢・目標を伺って、それらが実現するように応援していく、伴走者のような役割があると思っています。

6000万円の運用をひとりで決断し、実行していくのは、いくら勉強をしても、不安が伴うはずです。この問題に対する解決策は、信頼できるIFAを味方につけることです。

今の時代は、ネットで情報発信をしているIFAも多いので、投資・運用に対する考え方が一致するIFAを探されると良いでしょう。

ちなみに、私の事務所のホームページはこちらです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

専門家

専門家じっくりと寝かせて殖やす!

はじめまして、FPの岩川です。

「500万を不意の出費、6000万を運用する」

そのように、目的別に資産を分けて、運用する考えで良いと思います。

全体を読ませていただきましたが、資産形成に対して、正しく理解しているように思いました。

ただ、「実際の投資対象を決めることができなくなっています」との事ですが、

残念ながら、どんなに情報収集しても、運用前に「正解」は得られないと思います。

成功を探すのでなく、どんなプロでも「未来は未定」であることを「理解」することです。

(だから、ポートフォリオを組むわけですね。)

また、株式投資は、100円で買って、200円で売って儲ける事と思いがちです。しかし、株式投資の本質は、株式会社に事業資金を提供し、応援し、成長の見返りに配当金を頂くことが基本です。事業を繰り返すあいだに、少しずつ企業の保有資産が高まり、その価値が株価に反映されます。結果的に企業保有の考えが資産を殖やします。

他企業に投資のできる手段が投資信託ということです。

資産形成は、

「森」の中から成長する「木」を一本探すより、

「森」全部を買ってしまい、じっくりと水を上げて成長させる」ことが有利のようです。

つまり、

世界全体の上場企業に隈なく投資のできるファンドを保有してじっくりと寝かせて、1年に一度お水(リバランス)を上げれば、ご希望の手間なく4%のポートフィリオは組めると思います。

ご不明な点があれば、気軽にご質問ください。

また、下記参考になると思います。

http://www.toushinmkt.com/toushin/index.html#Q28

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

吉野 裕一

ファイナンシャルプランナー

-

![]()

リスクを抑えた運用

はじめまして、ひだまりさん。

''FP事務所 マネースミス''の吉野です。

今から資産運用されるのは、とても良いことだと思いますよ。

ご希望の期待利3%〜4%という事ですので、債券型投資信託の割合を多くしたポートフォリオを組まれても良いのかと思います。

または、6,000万円を一括購入されるのではなく、毎月一定額で購入していかれても良いでしょうね。

積み立てをされる場合は、債券型を少なくするか購入しなくても良いでしょう。

ですので、6,000万円の内2〜30%をはじめに債券型の購入に充てて、残りを積み立てるのも良いでしょう。

ファンド選定に当たっては、運用実績があるもの第三者機関の評価会社の評価の良いものを選びましょう。

モーニング社

リッパー社

第三者機関の評価会社をご紹介しておきます。

>また、育児やボランティアなど、本来好きなことに時間を使いたく、

贅沢ですが、なるべく手間のかからない投資を希望しています。

<

と思われてますので、私どものようなFP(IFA)を活用されてはいかがですか?

費用はかかると思いますが、ファンドは一度購入するとそのままで良いと言う事はありません。定期的なチェックやポートフォリオのメンテナンスなども必要になってきます。

私の方では、そういった事も行っておりますよ。

また、私の提携会社やご紹介可能な会社が私のホームページのLINKページにLINKされてますので、参考にされてみて下さい。

評価・お礼

ひだまりさん

ご回答ありがとうございます。

債券を中心としたポートフォリオは個人的な

要望にも添っております。

また元本自体を積み立てていくという視点は

あまりなかったのですが(まず元本を投資し、

今後の貯金の何割かを積み立てていくことを

考えていたもので…)、そういう手法も視野に

入れて考えていきたいと思います。

今まで、証券会社や銀行への相談は避け、

自己勉強でポートフォリオを作ることを念頭に

してきましたが、かと言って自己勉強だけでは

案外リスクは高いのだな、とご回答を拝読して

感じた次第です。

後日、ご連絡を差し上げるかもしれません。

その際はよろしくお願い申し上げます。

取り急ぎのお礼とお返事で失礼しております。

ファイナンシャルプランナー

-

![]()

手間のかからない投資は・・・

ひだまりさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

「なるべく手間のかからない投資を・・」

ということですと、やはりプロと相談しながら始めることではないかと思います。

期待リターンを定めてポートフォリオを組みます。

国内債券、海外債券、国内株式、海外株式など

債券が多いほど安定運用になります。

具体的な割合はひだまりさんちのライフプランによって違ってくるでしょう。

取り入れるファンド名などはこのサイトでコメントすることはできません。

アセットクラスごとに運用レポートなどを確認してみましょう。

設定来5年以上経過していて過去のパフォーマンスが見れるファンド

実績がベンチマークを上回っているファンドを選びましょう。

とは、言っても個々のファンドを選ぶのは大変ですね。

また一旦運用を開始しても1、2年たつと配分が崩れてきますのでリバランスも必要です。

アフターフォローまで考えていつでも相談できる信頼できるパートナーを持つことが一番手間のかからない方法だと思います。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

補足

お読みいただいたのは『定年後のお金完全マニュアル』でしょうか?

ありがとうございます。そういえばその本の中でこのサイトを紹介していましたね。

ひだまりさんに合ったFPは見つかりましたか?

それぞれのFPのサイトには料金も提示されていると思います。

「問い合わせ」より個人的にお申し込みされるといいでしょう。

ちなみに私も遠隔地のかたのライフプラン作成や運用アドバイスも行なっています。

お近くの方がよければ紹介しましょうか?

評価・お礼

ひだまりさん

去年、読んだ本でたしか…ご本人でしたか!

びっくり致しました。ご著書、拝読しました。

>アフターフォローまで考えていつでも相談できる信頼できるパートナーを持つことが一番手間のかからない方法だと思います。

そうですよね。結局それがリスク低減にも

なるのだ、と思います。それで今回相談を

投げかけてみました。ただ、プロでも、誰に…?と。

普段は友人に感心されるほど倹しい生活をしているし、それでなくても投資の話なんてなかなか人にできないので、自己勉強に頼ろうとしていました。

でも、数々のご回答を見て、やはり相談先を持つべき、という考えに至ったので良かったと思います。

早くも肩の荷が半分下りました。気が早いですね。

取り急ぎお礼申し上げます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

分散投資の配分と対象商品について

ひだまり 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

6000万円の投資・運用をお考えの由、スタンダードに国内外の株と債券への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

私は、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

特に、急な支出の際には1.定期預金⇒2.日本債券の準で取り崩しください。これにより今回のように株安、円高の場合にも収益性資産の取り崩しがなくなります。

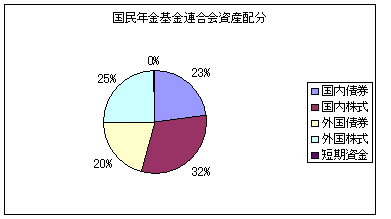

これら5資産に均等配分されますと、期待リターンは3.5%でリスクは8.0%になります。私のHPに資産配分シリーズとして資産配分検討表とともに、参考のため、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

私は、お手元資金の急な資金の必要性も考慮して、1.定期預金(ネットバンクが金利が高めでお勧めです)、2.日本債券(国債は個人向け国債10年変動がお勧めです)、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。急な資金需要は1.の定期預金を取り崩してご使用ください。

補足

購入対象の商品は多くありません。現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして、ETF(上場投信)かノーロードで信託報酬の安いインデックス・ファンドが適しています。

コラムをご一読ください

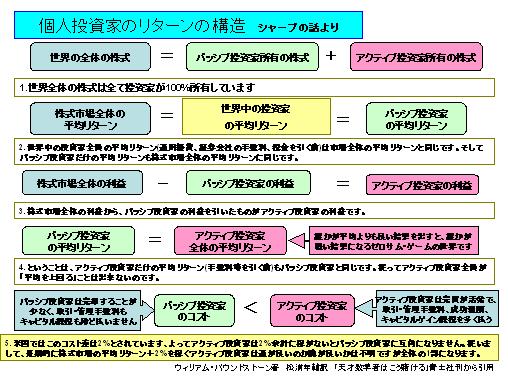

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

なお、例えば、国内は日本債券対象のインデックス・ファンド、TOPIX連動のETF、海外はシティーコープ国債指数連動のインデックス・ファンド、MSCIコクサイに連動するインデックス・ファンドの4本を購入すると手間が掛かりません。

また、外国株式も、米国のS&P500連動のETF、MSCIEAFE指数に連動するETF、エマージング諸国株価指数に連動するETFの3本を購入すればよりコストは低減できます。

60本以上のETFと自分用グローバルファンド

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19608

私のHPにインデックス・ファンドとETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

評価・お礼

ひだまりさん

ご回答ありがとうございます。

URLまだ一部しか拝見しておりませんが、

じっくり読ませていただきたいと思います。

統計的にはパッシブ投信のほうがアクティブタイプより長期では成績が勝る、とは聞いていましたので

インデックス投信を中心に考えていました。

購入対象もさほど多岐にわたらない(ご紹介の4本+α)ならば管理もラクですし、あとは比率を決めるだけ、

とイメージが具体的になってきました。

関東に住んでいれば是非セミナーを受けてみたい

です。メールでもコンサルティングなさって

いらっしゃるようなので、家族と相談について

検討させてただきたいと思います。

ひだまりさん

債券の投資先は?

2008/04/05 15:43この度はありがとうございます。

関西圏の方からのご回答は初めてです。

(こちら現在は大阪住まい)

一点だけお願いします。

運用比率の債券50%は、日本国債でしょうか?

ひだまりさん (大阪府/37歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)