注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

家族は夫(29)、義父(70)、私(28)で、夫の実家で3人暮らし、

(収入)夫約25万〜30万(手取り。財形、保険料等天引き後の額)

私はパートで月手取り7から8万円程度

(貯蓄)現在総額約900万円

財形月7万・財形年金月2万

私の給与から積立月3万

(保険料)

生命保険 月6800円・損保(車)月7200円

その他損保月1500円

(生活費)

水光熱費は義父持ち、義父より食費として4万もらっていますが、それは貯蓄しています。(足りないときはつかってしまっていますが・・。)

食費 月4〜5万(お酒代は義父持ち、夫お昼代除く)

携帯 1万5千円・日用品1〜2万

衣服5千円・医療5千円・交通費1万5千円(妻車通勤のためガソリン代がかさむ)

教養娯楽5千円・私習い事1万6千円・その他1万円(ダスキン・新聞代・交際費など)

わたしが把握しているのはこれだけです。夫は毎月給料の余った分を貯蓄に回しているようですが、その具体的な額もわかりません(食費5万を渡されるだけであとは夫が握っています。あとは財布は別です。)家賃も光熱費もないので、もっとためていないといけないと思います。どのように管理していけばよいでしょうか。アドバイスお願いします。

のの28さん ( 千葉県 / 女性 / 28歳 )

回答:5件

専門家

専門家ご主人と夢や思いを話し合ってみませんか。

のの28さんへ

ファイナンシャルプランナーの上津原です。

お聞きした限りでは立派な家計だと思いますが、

お金の行き先が分からないというのは、とってももどかしいですね。

ご主人が社長と財務担当重役を兼任されているように見受けます。

となると、あなたは監査役として、しっかりと目を光らせる必要がありますね。

ご主人が食費以外の給与を渡さないのをとがめるよりも、

・ご主人の夢計画に対して、妻として支えてあげられることはないか。

・未来の家族計画のために、夫婦で協力するべきことはないか。

・お義父様のために、夫婦で何かしてあげられることはないか。

などといった視点から、夫婦で家計を一緒に管理するといいことがあると、

ご主人に根気強く話しましょう。

そのときは、ご主人の夢や思い入れも出来るだけ尊重してあげてください。

家計は、お義父様が家計を負担しなかったらどうなるか、

一度現状分析しましょう。

お義父様が支払っている領収書を見せてもらうことが出来れば一番いいですね。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家連結家計簿を作りましょう。

のの28様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談内容、拝見しましたが、3人が、それぞれ、独立採算制で、生活をされているようにお見受けしました。

ところで、企業会計の分野には、連結財務諸表というものがあります。これは、分社化をしているような企業が、グループ全体の経営状況を把握し、情報開示するために作成します。

この考え方を応用して、まず、3人が、それぞれ、年に1回だけ、簡単な収支表を作成、提出し、それらを取りまとめて、ひとつの連結家計簿を作成するというアイデアは、いかがでしょうか。

収入も給料と年金であれば、総額を把握するのは、それ程難しくないはずです。

ご主人の貯蓄の額がわからないとのことですが、こんなことをきっかけに聞いてみては、いかがでしょうか。聞けば、たいていは、教えてもらえるものです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

阿部 雅代

ファイナンシャルプランナー

-

![]()

ご主人の管理しているお金の使い方を把握する。

のの28さん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

ご主人が管理している金額が、手取り収入から食費の5万を引いた分全てということですから、まず、その使い方を把握しておく必要があります。

余った分を貯蓄に回しているようだということですが、どの位余っているのかは不明ということですから、これでは、管理ということもできません。

きちんと、ご主人に尋ねて、まず、明らかにしてください。

よく、お財布を別にしている夫婦だと、相手がきちんと貯蓄しているだろうと、お互いに思っていて、どちらもしていないで、老後に困ってしまうという現象があります。

注意が必要です。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

家計管理の方法

こんにちわ。FPコンサルティング岡崎です。

家計に関してはスタッフの女性FPが具体的にアドバイスできるので、スタッフに確認して回答します。

さてご主人・のの28さんとも、財形などしっかり貯めているようですね。しかし夫がどれくらいお金を使い貯蓄しているか把握された方がよいでしょう。

義父もおかね入れてくれているのはありがたいですよね。しかし養父もこれから高齢者井料費などかかるので、あまりこのお金は期待しないほうがよいかも。

家計簿はつけておっられるでしょうから、一度年間の収支と現在の資産負債を把握されてチェックしてみて下さい。当社には簡単なチェック表があります。必要なら送付しますよ。

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表の作成をお勧めします

のの28 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

毎月財形9万円+積立3万円+4万円=16万円を貯蓄されていますから、無駄のない家計ではないと拝察します。

また、掌握されている生活費分は最大18.6万円+お父様からの4万円でこの中から貯蓄されていますから、あまり増やせないように思われます。

しいて言えば4万円を確実に貯蓄されるよう管理ください。

貯蓄額はどのような目的でお使いになる予定でしょうか? お金の使用目的が明確になると家計管理にも張り合いになると考えます。

家計全体の把握のためと将来の夢や希望実現のため、ライフプランの作成をお勧めします。

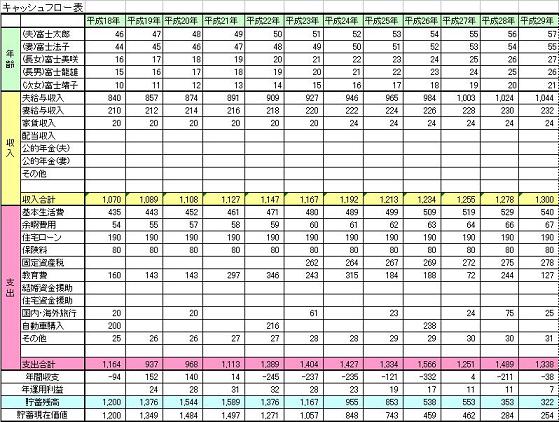

ご主人と一緒に、将来の夢や希望をご家族の出産・育児・入学、車・住宅の購入、レジャー・趣味など費用とともに記載するイベント表、収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表、また、ご自分達の保有する資産を確認するバランスシートの作成です。

特に、ライフイベント表の作成は、将来の予定やお金の必要性も明確になり、お二人で話し合うツールとしてお使いください。。

これらの表を作成しますと、家計の全体像と将来像が把握でき、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)