注目のQ&Aランキング![]()

対象:教育資金・教育ローン

回答数: 5件

回答数: 4件

回答数: 1件

今、6ヶ月の子供がいます。

教育費としての貯蓄を始めようと思いますが、

月々いくらくらい必要でしょうか。

現在、育児休業中で、来年4月に復帰し、公立保育園に

いれます。

小中学校は、公立。

高校、大学まで進学させるとして

(できれば公立がいいのですが、私立になることも考慮して貯蓄したい)

よろしくお願いします。

GOGO7188さん

回答:7件

専門家

専門家教育費のため方について

おはようございます。

株式会社FPソリューションの辻畑と申します。

教育費のため方についてですが、まずは文部科学省のホームページなどにより金額の目安を確認しましょう。次にどのように貯めていくかです。高校資金、大学資金の準備は長期の運用になります。よって一番気をつけなくてはならないのはインフレについてです。現在のように低い金利の状態の時には長期で金利を固定するのだけはやめておきましょう。長期で金利を固定することによりインフレリスクというリスクが発生してきます。このリスクをなくすためには、変動金利やなるべく短い固定金利の商品が最適でしょう。または、投資ができるのであれば、積み立て型の投資信託やるいとうなどの商品もいいでしょう。他にもいろいろありますが、自分にあった積み立て方法(お金を増やすための方法)を考えましょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家毎月コツコツ積み立てるなら

GOGO7188様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

教育費の件、文部科学省の平成18年の調査によりますと、幼稚園3歳から高校3年生までの15年間の学習費総額は、例えば、公→公→公→公のパターンで、約571万となっています。公→公→公→私のパターンなら、約728万です。

大学については、文部科学省の別の調査で、平成19年度の初年度学生納付金平均額は、私立文系で約114万(うち授業料が約72万)、私立理系で約147万(うち授業料が約100万)などとなっています。

これらのデータから、高校、大学まで進学させる場合は、トータルで、ざっくりと、1000万以上は掛かりそうですね。

貯蓄・運用プランについては、投資リスクを伴う運用に抵抗感がある場合は、定期預金などで積み立てることになりますが、投資信託等の金融商品で積み立てるのもひとつの方法です。毎月コツコツ積み立てることで、リスク軽減効果も得られます。

例えば、大学進学資金を目的として、今から毎月1万ずつ積み立て、元本を損なわないようにリスクコントロールしながら、年5%で複利運用できたとした場合には、18年後には、約349万になります。同じ条件で、年1%の複利運用なら約237万、その差は、約112万です。

※但し、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

但し、他の資金との兼ね合いで、投資リスクを取るべきではないケースなどもありますので、具体的な貯蓄・運用プランについては、マネーの専門家に個別にご相談されると良いでしょう。

評価・お礼

GOGO7188さん

わかりやすい解説、ありがとうございました。

勉強になりました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

教育費の件

GOGO7188さんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『教育費として貯蓄を始めようと思いますが、月々いくらくらい必要でしょうか?』につきまして、毎月の積み立てにつきましては、あまり目的別に分けなくてもよろしいと考えます。

目的別に分けるのは、ある程度資金がまとまってからでも十分に間に合います。

教育資金準備の積み立てとして保険という保障機能も合わせて求めるのであれば、こども保険は有効であると考えます。

よって、毎月の積み立てを行う場合、毎月どれだけ貯蓄をすることができるのかが、重要となります。

毎月の収入から余った分だけ貯蓄をしようとしても、思うように貯蓄はできないと思われますので、社内預金や自動積立定期預金など、給与天引きで半ば強制的に積み立てていただくことをおすすめいたします。

また、毎月の積み立て金額として、今はご主人様だけの収入となりますので、手取り月収の15%程度を積み立ててください。

今のうちからキャンプさんがしっかりと家計管理を行っていただければ、将来教育資金などライフイベント資金で困ることはないと思いますので、しっかりと貯蓄をしていってください。

以上、ご参考にしていただけますと幸いです。

リアルビジョン 渡辺行雄

回答専門家

- 渡辺 行雄

- (東京都 / ファイナンシャルプランナー)

- 株式会社リアルビジョン 代表

ご相談をされたお客様が安心して生活できるマネープランをご提供

マイホームの購入資金対策、お子様の教育資金対策、ご夫婦で安心して老後を過ごすための老後資金対策など、人生には幾つものライフイベントというお金に関するハードルがあります。そんなハードルをクリアしていただくためのマネープランをご提供します。

渡辺 行雄が提供する商品・サービス

専門家

専門家時代が変われば、教育費も変わる。

GOGO7188さんへ。

こんにちは。ファイナンシャルプランナーの上津原です。

教育費のこと、何かと心配ですね。

子どもによい教育を受けさせたいと思って一所懸命になっている気持ちが

私にも伝ってきます。

ここでは、時代が変われば教育費も変わるということを、

私の体験談も踏まえてお話します。

今日、地元の国立大学を例にとると、

入学金が282,000円。授業料は年間535,800円。(平成19年)

4年間では2,425,200円かかります。(授業料が上がらないとして)

19年前は、入学金が185,400円、授業料は毎年339,600円でした。

授業料も入学金も、19年間で1.5倍になりました。

GOGO7188さんの時は、

学資保険によって高校や大学の学費をまかなうのが

一般的だったようにに思います。

ところが今の学資保険は、貯蓄性だけでみると、

掛けた保険料より満期金のほうが少ないこともあります。

そのような理由から、

弊社のお客様の中には、投資信託で学費を積み立てている方もおられます。

例えば、毎月12,000円を年利3.2%(税金込みで4%)で運用すると、

19年後に学費が1.5倍に上がっても、

入学金と4年間の授業料をまかなうことができます。

無理な資産運用をされる必要はありませんが、

長期間取り崩す予定がなければ、教育費の積み立てのために

投資信託などのリスク商品にチャレンジするのもひとつの方法です。

評価・お礼

GOGO7188さん

時代が変われば教育費も変わるということ、

とてもためになりました。

この20〜30年でも違うのですから、

当然、今生まれた子が大きくなるころも

少なからず違いがあるはずですね。

そのためにも、できるだけ余裕をもって

貯蓄をしてあげたいと思います。

回答専門家

- 上津原 章

- (山口県 / ファイナンシャルプランナー)

- 上津原マネークリニック お客様相談室長

心とお金が豊かになるライフプランを一緒に作成しませんか。

「上津原マネークリニック」という名前には、お金の無理やストレスのない「健やかな」暮らしを応援したい、という思いがこもっています。お客様の「ライフプラン設計」を第一に、また「長いお付き合いを」と考え顧問スタイルでライフプランを提案します。

岡崎 謙二

ファイナンシャルプランナー

-

![]()

教育費について

こんにちわ、FPコンサルティング岡崎です。

学費に関してはいろいろなデータがありますが、おもにこのデータが参考になります

文部科学省

http://www.mext.go.jp/b_menu/toukei/001/006/07120312/002.htm

生命保険文化センターhttp://www.jili.or.jp/knows_learns/q_a/life_insurance/life_insurance_q2_exp2.html

結構な金額がかかりますね。

財源形成には学資保険などありますが、その方によりますのでまたいつでもご相談下さい。

GOGO7188さん

教育費

2008/04/01 10:37早速のご回答ありがとうございます。

結構お金がかかるのですね・・・

これからコツコツと貯めていきます。

月々2万円、ボーナス時に10万円くらい

になりますでしょうか?

ゆくゆくは、二人目を考えていますので、

そうなると、その倍ですね・・・。

学資保険をおすすめいただいておりますが、

今は、昔ほど良くないようなことを

聞いたことがあったような気がいたします。

いかがでしょうか?

GOGO7188さん

吉野 充巨

ファイナンシャルプランナー

-

![]()

学習費と資産形成について

GOGO7188 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お子様の中学から大学までの学習費(学校教育費+学校給食費+学校外活動費)は

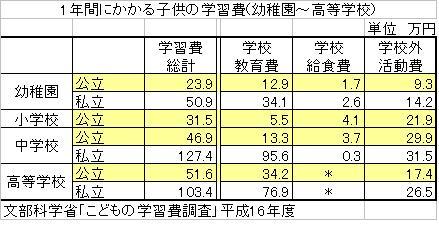

H16年度文科省調査で平均、年間、幼稚園 公立23.9万円、私立 50.9万円、

小学校公立31.5万円、中学公立46.9万円、私立127.4万円、

高校公立51.6万円 私立103.4万円、

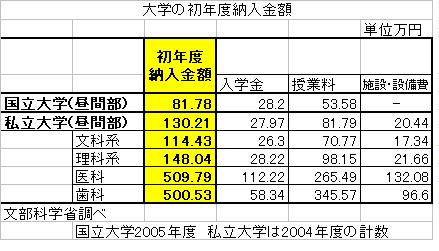

大学国立初年度81.78万円 次年度53.58万円、私立文系初年度114.43万円、次年度66.13万円です。

お子様の学習費の総額は、幼稚園から高校まで公立で進むと約400万円、小学校のみ公立の場合は約1000万円以上になります。これに大学の費用がかかります。

幼稚園 公立3年 約72万円 私立3年 約150万円

小学校 公立 約190万円

中学校 公立 約 141万円 私立 約382万円

高等学校 公立 約 155万円 私立 約311万円

大学 国立 約 243万円 私立文系 約380万円 理科系 約507万円

学資が大きくかかるのは、高校入学期と大学への進学で、10年以上の長期の資産形成になります。学資だけでなく、将来に備える試算の準備として、資産配分による分散投資をお勧めします。

様々な実証研究によれば資産運用の出来・不出来の90%は資産配布分によって決まるとされています。1.定期預金、2.日本債券(個人向け国債)、3.日本株式、4.外国債券、5.外国株式の5資産への配分をお勧めします。

長期の資産配分は私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している国民年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

ファイナンシャルプランナー

-

![]()

月2万円を積立ファンドで!

GOGO7188さん、はじめまして。

株式会社くらしと家計のサポートセンターです。

教育資金がいくら必要かのデータに関しては他のFPの方が提示されているようなので省略します。

お子さんが生まれたのをキッカケにライフプランの相談を良く受けていますが、その方たちに私は「月2万円の積立をしましょう。」

と提案しています。

月2万円を18年間積み立てると元本は432万円です。

しかしこれを5%で運用しながら積み立てることが出来たら700万円です。

高校の入学時に一部はとりくずしても大学と高校の教育費がだいたいできます。

しかしこれは自宅通学の場合ですので、自宅外通学もあるようですと、もう少しあった方がいいのですが・・・

そのときは給与やボーナスから捻出も可能でしょうからそれ以上は無理にとは言いません。

5%で積み立てるにはやはり投資信託になりますね。

日本と海外の株式投資信託を1万円ずつ始めるといいでしょう。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

GOGO7188さん

投資信託

2008/04/02 08:41具体的な金額のご提示ありがとうございました。

とてもわかりやすい、アドバイスです。

投資信託をご提案いただきましたが、

馴染みがなく、利用するのが不安です。

元本割れの可能性などあると思うのですが、

上手に利用する方法はありますでしょうか。

また、投資信託の次にオススメのものは

ありますでしょうか。

よろしくお願いいたします。

GOGO7188さん

GOGO7188さん

投資信託

2008/04/02 08:50具体的な数値をわかりやすく解説、アドバイスいただき、ありがとうございます。

『毎月コツコツ積み立てることで、リスク軽減効果』

とありますが、

投資信託自体、私は馴染みがないため

どうリスクが軽減されるのか、ピンときません。

よろしければ、どのようなときにリスクが発生し、

どうコントロールが可能であるか、

教えていただけませんでしょうか。

よろしくお願いいたします。

GOGO7188さん

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)