注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:4件

専門家

専門家二人目については無謀ではないでしょう。

おはようございます。

株式会社FPソリューションの辻畑と申します。

ご質問についてですが、二人目については無謀ではないように思えます。正確には一度今後の予定を考え検討してみないとわかりません。

住宅購入については、購入物件価格と自己資金がどのくらい用意できるかにより変わってきます。

毎年の家計の収支と今後の予定、現状の住宅の売却価格などを知れべて検討してみましょう。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

試算値の考え方とプランニングのお勧め

のりたん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

お二人目のお子様のお考えの由、支出の内容が不明なままの推察ですが、税抜き年収が700万円あれば通常は家計の切り盛りはできるものと考えます。

また、ご主人の年齢が43歳ですので、再雇用まで考慮した退職年齢65歳までには22年あり、お子様は現役の間に成人に達します。無理ということは無いのではと拝察いたします。

住宅の転居につきましては、これも収支が無く、不確かですので下記にてご検討下さい。

次回の住み替えで住宅を取得する際には、退職までの返済期間は22年で短期間になります。

資金は、預金300万円+住宅の譲渡価格-諸経費-住宅ローン=手元資金(プラス・マイナスの何れかを計る必要があります)

借入は、年収の700万円を基に、借入可能額を返済負担率25%、元利均等25年返済、固定金利3.0%で試算しますと約3000万円になります。(住宅保証機構シュミレーション使用)

資金と借入とのりたん様がお働きになることも考慮の上ご検討下さい。

なお、お子様が独立されると、住宅は何れ広すぎることに為るやも知れません。

賃貸という選択肢もあります、コラムをご一読下さい。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

ご検討に際して有効なツールをお伝えします。

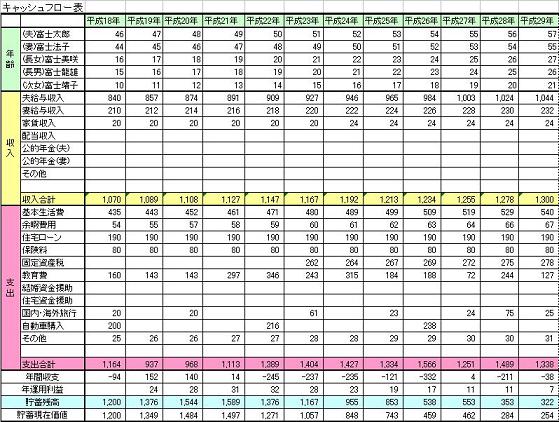

将来の夢や希望をご家族のイベント例えば、出産・進学、車・住宅の購入、レジャーや趣味と費用とともに記載するイベント表。収入・支出そして貯蓄額の年度推移を記入するキャッシュフロー表です。これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

ファイナンシャルプランナー

-

![]()

可能かどうかはのりたんさん次第です!

のりたんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

年収とローン、及び現在の貯蓄残高だけでは判断できません。

年収の割には貯蓄が少ないようです。

毎月、ボーナス時にどのくらいの貯蓄ができているのでしょうか?

お子さんの教育資金は別にありますか?

大学を卒業するころはご主人は63歳、次のお子さんの場合は65歳くらいですね。

ご主人は65歳まで働くことは可能でしょうか?

また、のりたんさんはいつごろからいくら位稼げますか?

家の買い替えに関して言えば、今のマンションは売ったらどのくらいになるか調べましょう。

もし、ローンの残債1300万円より高ければいいのですが、安いと差額分は持ち出しが発生しますね。

次に買い換えたい家はどのくらいの予算でしょう?

(1)お子さんの教育資金は現状で手当てできるか

(2)次のお子さんができた時の教育資金は大丈夫か

(3)買い換えた場合のローンはいくらになるか

(4)ご主人の退職金(企業)年金がどの程度見込めるか

以上を順番に考えてみてください。

どうも、のりたんさんの今後の収入次第ではないかと思われますが・・・

まずは現状で年間貯蓄可能額を正確に把握してみてください。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

チャンスを考慮して!

のんたん様へ

はじめまして、FP事務所アクトの山中と申します。

今回ののんたん様からのご質問につきまして、お応えさせていただきます。

下記の2つのポイントを参考として申し上げます。

(ご参考)

1.お2二人目のお子さま希望につきまして、

のんたん様家のライフプランにはお1人よりもお2人へご家族を増やされることは良いと思います。あとは、ご主人さまやのんたん様が健康で生活されることですね。

2.お住まいの買換えにつきまして、

チャンス(売出し価格と自己資金等)を考慮して実行されてはいかがでしょうか。

以上

のりたんさん

早速のご回答ありがとうございます

2008/03/31 10:52無謀ではないとお聞きして、少しうれしくなりました。大雑把な質問ですみません。もう少し収支をお伝えします。

月の収支

月収手取り 約38万

食費3万円

光熱通信費 3万3千円

住宅ローン(管理費含む)9万3千円

駐車場代 1万

必要資金積立(固定資産税・自動車税・車検他)5万5千円

旅行積立 1万円(帰省費含む)

夫こづかい 6万円

医療費3千円

雑費 1万円

子供費 1万円

レジャー費 1万5千円

生命保険・学資保険計 3万8千円

車買換え積立 1万1千円

ボーナス年間200万

そのうち100万を貯金

35万車積立貯金

夫英会話 30万

帰省費 15万(福岡のため)

レジャー費 5万

被服代 10万

その他 5万

住宅ローンのボーナス返済はありません。

純粋な貯金はボーナスのみ、年間100万が目標ですが、これでは少ないでしょうか?

切り詰めてはいるつもりですが・・・・

夫の定年は55歳ですが、再就職するつもりです。

退職金は2000万ほどは見込めそうです。

たとえ住み替えはなくても、2人の教育費のため

私が働くことは必須でしょうか?

今の住宅を売却するとなると、もともと5年前に1680万の中古で買ったマンションなので、今は1300万くらいで売れるのでは?そうすると、ローンが残ることはないのでは?と漠然と考えている状況です。

長々とすみません。

これらで、良いアドバイスがございましたらよろしくお願いします。

(吉野先生のホームページのサンプルも早速参考にさせていただきます)

のりたんさん (千葉県/38歳/女性)

のりたんさん

早速のご回答ありがとうございます

2008/03/31 10:53質問が大雑把ですみません。

詳しい収支をお伝えします。

月の収支

月収手取り 約38万

食費3万円

光熱通信費 3万3千円

住宅ローン(管理費含む)9万3千円

駐車場代 1万

必要資金積立(固定資産税・自動車税・車検他)5万5千円

旅行積立 1万円(帰省費含む)

夫こづかい 6万円

医療費3千円

雑費 1万円

子供費 1万円

レジャー費 1万5千円

生命保険・学資保険計 3万8千円

車買換え積立 1万1千円

ボーナス年間200万

そのうち100万を貯金

35万車積立貯金

夫英会話 30万

帰省費 15万(福岡のため)

レジャー費 5万

被服代 10万

その他 5万

住宅ローンのボーナス返済はありません。

純粋な貯金はボーナスのみ、年間100万が目標ですが、これでは少ないでしょうか?

切り詰めてはいるつもりですが・・・・

夫の定年は55歳ですが、再就職するつもりです。

退職金は2000万ほどは見込めそうです。

たとえ住み替えはなくても、2人の教育費のため

私が働くことは必須でしょうか?

今の住宅を売却するとなると、もともと5年前に1680万の中古で買ったマンションなので、今は1300万くらいで売れるのでは?そうすると、ローンが残ることはないのでは?と漠然と考えている状況です。

長々とすみません。

これらで、良いアドバイスがございましたらよろしくお願いします。

のりたんさん (千葉県/38歳/女性)

のりたんさん

早速のご回答ありがとうございます

2008/03/31 10:562人目はいたほうが良いとお聞きして、少しうれしくなりました。ありがとうございます。

うわさでは、あと少しで、住宅のバーゲンセールがはじまるとのことなので、山中先生のいうとおり、チャンスを考慮したいと思います。

のりたんさん (千葉県/38歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)