注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:9件

専門家

専門家長期分散投資という手法があります。

ガーク様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

20年以上使う予定のない余剰資金を運用されたいとのこと。それだけの「時間」を味方につけられるのであれば、長期分散投資という手法が使えます。

なお、長期分散投資の基本は、国内債券、国内株式、外国債券、外国株式に分散投資をして、長期で保有し続けることです。この手法を使うことで、元本を損なわないようにリスクコントロールしながら、年平均5%程度の運用を目指すことは、過去の経験則や投資理論からは、それ程難しくないことが、明らかになっています。

本格的にスタートする際には、できれば、IFAのサポートを受けられた方が安心です。ちなみに、IFAは、単体の金融商品でご提案することは、ほとんどなく、お一人お一人のライフプランに適した投資・運用プランを様々な金融商品の組み合わせでご提案します。また、継続的なフォローアップも行います。

私自身もIFAであり、現在、20代、30代の働き盛りの皆さんを中心に長期分散投資のプランニングをお手伝いしています。

さらに詳しくは、事務所ホームページなどをご覧になってください。マネーセミナーも好評開催中です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家インカムゲイン目指しましょう!

ガークさま

はじめまして!

IFAの芳川幸子です。

年金と資産運用の果実である''インカムゲイン生活''

これは、私のお客様に目指していただいているライフスタイルです。

私たちはそれを''ファイナンシャル・フリーダム''と呼びます。

お手元の3,000万円を5%の複利運用30年で、

129,658,272円にしましょう。

さらに、月々15万円を5%の複利運用25年で、

89,326,456円にしましょう。

そうすれば、218,984,728円となり、

目標である2億円がつくれます。

日本円の定期預金だけでは無理ですが、

国際分散投資(通貨分散・機会分散)によって、

リスクを抑えた運用が可能となります。

思いついたが吉日!

ライフプランに基づいた資産運用ポートフォリオを作成してみましょう。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

目標により手段は制限されます

ガーク 様 バームスコーポレーションの杉山と申します。

実際のシミュレーションを行うためには、運用に際して必要になる手数料や運用成果に応じて課税される所得税などを考慮した計算が必要です。こちらにシミュレーションツールを準備してありますので、ご自分で確認してください。

一時投資300万と月々1.5万円の組み合わせで計算してみると、1809万円になります。つまり、2000万円に達しません。ちなみに私が入力した仮定は以下のとおりです。

一時に投資する金額(初期投資)300万円

利回り(金融商品の予想利回り)10%

投資期間 20年

毎月の投資金額 1.5万円

金融機関に支払う手数料(毎年)1.5%

税金(値上がり益に対する課税)20%

購入時に支払う手数料 1.5%

解約時に支払う手数料 0%

結論としては、ガーク様の提示した条件で運用の結果2億円にするためには、かなりのリスクを採る必要があります。

先進国の株式だけでなく、新興諸国株式、特別な運用スタイルを持ったヘッジファンドあるいは個別株式などへの投資割合を相当程度高めなくてはなりません。もちろん相応のリスクが伴い、目標となる2億円に到達しない場合もあります。

インカムゲインで暮らしたいという希望を持ったガーク様が、そのような(キャピタルゲイン)リスクを採った運用を本当にお望みですか?

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家1に計画、2に計画、3,4も計画、5も計画!

FPの岩川と申します。はじめまして。

目標達成のリターンは、およそ65歳までの運用期間であれば、手数料を除き7%前後が必要になるでしょう。

手数料を1%と考えると約8%の期待収益率を目指すポートフォリオを作成することになります。

8%の期待収益率を目指すには、株式資産への配分を

中心に行うことになりますが、

資産形成に対する十分な考え方と、

メンテナンスの詳細を事前に計画しておくことが、

とても重要になると思われます。

(とくに、一括投資と積立投資を合わせて行うので、資産配分の理解が必要です。)

資産形成にかける「手間」と「時間」をどのように考えるかにより、方法は変わってきます。

くれぐれも、資産配分などポートフォリオの内容ばかりにとらわれず、資産形成の実行者は「感情をもつ人間」であることを忘れず、投資行動のコントロールも十分に計画しておきましょう。

ポートフォリオ運用って何?

http://www.toushinmkt.com/toushin/index.html#Q28

ポートフォリオの作り方・資産配分の考え方

http://www.toushinmkt.com/toushin/index.html#Q30

資産形成は、毎日の生活を精一杯、また、快適に過ごすための「縁の下の力持ち」です。

メインにならない様に注意しましょう。

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

専門家

専門家時間を味方にしましょう!

ガークさん

こんにちは、FP兼税理士の大黒崇徳です。

ご質問の運用資金では、投資期間20年で約7%、25年で約5%、30年で約4%の期待利回りが必要となります。

どれも不可能な数字ではありません。

重要なのは、「どのような資産」に、「どのような配分」で、投資をするかということだけです。

それが決まれば、あとは実行のみです。

もし、どのようなアロケーションがよいのか分からない場合は、ガークさんの希望をかなえてくれるFPなどに相談するのもいいでしょう。

時間を味方につけてスタートしてください。

もし、ご不明な点がありましたら遠慮なくご連絡下さい。

回答専門家

- 大黒たかのり

- (東京都 / 税理士)

- 大手町会計事務所 代表税理士

資産運用と節税のことならお任せ下さい。運用会社出身の税理士。

今の運用に満足ですか。今の税金の支払に満足ですか。今の相続対策に満足ですか。不安な時代だからこそ、確かな情報と信頼できる相談相手が必要です。運用も節税もすべてオンリーワンのオーダーメイド。土日早朝深夜も対応する身近なパートナー。

大黒たかのりが提供する商品・サービス

専門家

専門家国際分散投資も検討してみましょう!

はじめまして!“ガーク”さん。

国際フィナンシャルコンサルタントの荒川雄一です。

今のご年齢で、3000万円お持ちであれば、しっかり中長期的に運用されれば、老後に備えることは十分可能かと思います。

「金額」だけでなく、「時間軸」で考えるのが大変重要です。

ポイントとしては、きちんと“ポートフォリオ(運用すべき商品)”を考えてから、投資されることです。

また、運用期間が10年以上取れるのであれば、私は日本との“金利差”の大きい外貨投資も併用されることをお勧めします(国際分散投資)。

外貨と聞くと、“為替リスク”を想像されるかもしれませんが、5年から10年の運用期間が取れるのであれば、十分“為替変動”を上回るリターンが期待できます。

また、逆に「市場における運用」による“価格変動リスク”は、国内の投信よりはるかに小さい商品があるので、「運用リスク」を低減される意味においても一度検討されてみてはいかがでしょうか。

円貨・外貨運用に拘わらず、

1. 中長期投資できる資金は、きちんと“ポートフォリオ(投資商品の組み合わせ)”を考える

2. よりリスクを低減させるために、月々の積立投資を併用する(ドルコスト平均法)

の2つを必ず組み合わせることが重要といえます。

何千という投資信託や金融商品から、ご自身でプランを考えるのは、至難の業です。

その「費やす時間」と、「期待成果」を考えると、一度投資専門のアドバイザーに、「投資商品」ではなく、「プランニング」についてご相談されることをお薦め致します。

まずは、きちんと「運用計画」を立てることが、最優先だと思います。

尚、資産運用に関して、初回無料コンサルティングを行っておりますので、宜しければご活用ください。

http://www.ifa-japan.co.jp/form_mail3.html

ご参考まで。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

国内外の株式での運用が考えられます

ガーク様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

ご希望の目標金額を満たすには、年6.5%の期待リターンが必要です。

3000万円は1億500万円になり、200万円の累積は9220万円になります。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

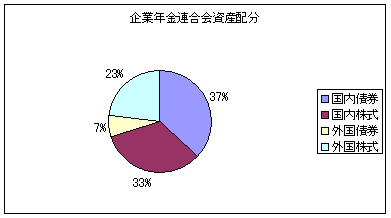

現在、企業年金連合会が公表している期待リーターンは、日本債券1.5%、国内株式6.0%、外国債券2.5%、外国株式7.0%ですので、国内外の株式への投資が理に叶っていると考えます。

この場合、日本株式50%、外国株式50%の資産配分の場合、期待リターンは6.5%でリスクは15.2%になりますが、期待収益を若干上げるため、日本株式を40%、外国株式60%の比率をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

そしてインデックスファンドの中でも上場投信ETFがコストが低くなりますから、ETFで組むことをお勧めします

例えば

日本株式はTOPIX連動のETF30%

海外株式は

日本を除く先進22ヶ国対象のMSCIコクサイ指数に連動するETFはまだ極めて出来高が少ないため、

米国のS6P500に連動するETFを30%、

日本を含む先進21ヶ国を対象とするMSCI EAFEに連動するETFを30%、

新興国25ヶ国を対象とするMSCIエマージング指数に連動するETFを10%

がほぼ狙いの組成になります

私のHPに日本のETF(上場投資信託)と海外のETFを掲載しています。参照下さい。

http://www.officemyfp.com/ETF-1.htm

関連コラムは

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

60本以上のETFと自分用グローバルファンド

http://profile.allabout.co.jp/pf/officemyfp/column/detail/19608

ファイナンシャルプランナー

-

![]()

20年で7%、25年なら5%です。

ガークさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

3000万円と年間200万円の積立で2億円を達成するための目標リターンは

20年間の場合で7%、25年の場合で5%です。

達成可能な数字ですが、税金を考慮すると実際の利回りは下がりますので、25年を目標とされてはいかがでしょう。

これを達成するには投資信託による分散投資となります。

分配のなるべく少ないファンドでかつ再投資で複利運用します。

海外債券を30%ほど入れて残りを国内外の株式型で運用してはいかがでしょう。

今回はまったくの余裕資金ということでのお話しですが、これだけを切り離して考えるのはどうでしょう?

できればガークさんご家族の今後のライフプランをもとにキャシュフローシミュレーションをやった上での運用開始をオススメします。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 裕一

ファイナンシャルプランナー

-

![]()

少し長い目で見なくては・・

はじめまして、ガークさん。

''FP事務所 マネースミス''の吉野です。

現在の資産と毎年の運用可能資産で2億円を目標にされてますが、10%の期待利回りで3000万円を一括購入、200万円は月々20万円としても5年間では約6,400万円にしかなりませんが、しかし15年で運用を考えるのであれば、2億円に到達します。

10%の期待利回りは、無理な数字ではないと思います。

しかし、この利回りを実現するためには購入商品は勿論ですが、運用後の管理、メンテナンスも重要です。

投資顧問業やIFAといったパートナーを持つのも重要でしょうね。

また、投資する際も資産配分を考える必要があります。

お子様が小さいので教育費も今後増えていくと思いますが、教育費なども今のうちに運用させておくのも良いかも分かりませんね。

その分が複利運用されれば、もっとリターンを増やせる可能性はありますよね。

また、何かありましたらご連絡下さい。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

アネシスプランニング株式会社

(お金と住まいの専門家)