注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

今まで貯金は全額普通預金に預けたまま、放置状態になってるお金があります。

何もしないのももったいないかなと思い、

かといって、お金に対する知識がすくないので

株式や投信は不安が大きく、

定期預金を考えたのですが、

外貨預金のほうが利率もよく、リスクも少なめかな、と思い、預けてみようかと思ったのですが、

100万を目安に、いくつかの国に分散して預けたいと思っています。

でも、100万円を一括で預けてしまうのはリスクが高いのでしょうか?

期間をわけて、毎月積み立てで預けていくほうがいいのでしょうか?

元本割れの仕組みもあまりよくわかっていません。

アドバイス、よろしくおねがいいたします。

こけももさん ( 京都府 / 女性 / 25歳 )

回答:6件

専門家

専門家リスクをコントロールする方法

こけもも 様 バームスコーポレーションの杉山と申します。

外国為替のリスクや元本割れについての説明は、こちらをごらんください。外貨建てファンドにしても外貨預金にしても為替リスクは同じです。

>いくつかの国に分散<

とありますが、為替リスク同士で分散投資しても、その効果はそれほど高いものではないでしょう。もっと、リスク特性の異なるもの同士のほうが分散効果が期待できます。

円ドルと円ユーロの分散投資効果より、株式と債券の分散投資効果のほうが期待できるということです。

リスクを低く抑えたいのであれば、リスクのあるものへの投資比率を抑えることによってコントロールしましょう。100万円をリスクの低そうなもの100万円に投資するのではなく、リスクのあるものへの投資は30万円に抑える。残りはリスクのないものに投資する。そうすることでリスクをコントロールしてください。

詳しくは、こちらにまとめてあります。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

外貨投資の第一歩は外貨建てMMFで

こけももさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

先月(3月)、1995年11月以来12年4ヶ月ぶりに1ドル=100円台を突破

して99円台に突入したのを機に外貨投資をしてみようと思われる方が多く

なっているようですね。

外貨投資の第一歩として外貨預金も悪くはありませんが、

私としては、外貨預金よりも''外貨建てMMF''を活用することをオススメ

します。

1番の違いは、''為替手数料''です。

例えばドルの場合、外貨預金だと1ドルにつき1円ずつ、往復で2円の

為替手数料がかかるところが大半です。しかし、外貨建てMMFならば

1ドルにつき50銭、往復1円のところが大半です。

それから外貨預金は''預金保険機構の対象外''なので、もし銀行が倒産した

場合、全額戻ってこない可能性があります。外貨建てMMFは投資信託

なので、万が一証券会社や銀行が倒産しても資産は分別管理されている

ので影響を受けることはありません。

外貨預金にしても、外貨建てMMFにしても、

為替リスクを抑えるには、1度にまとめて買わず「少しずつ買う」方法

が効果的です。

通貨の分散につきましては、''こちらよりお問合せください。 ''

私からのアドバイスがこけももさんに少しでもお役に立てると

嬉しいです。何かございましたら、気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

為替リスク…変動リスクについて

こけもも様

はじめまして、成田と申します。

既に多くの先生方が適切なアドバイスをしていますので、どちらの商品が投資対象として推奨すると言う質問とは全く違った点について…ご無礼とは思いますがコメントさせて頂きます。

為替リスク等は既に解説済みですが、市場に大きなインパクトを与える事件…サブプライム問題など…が発生したとき、分散投資をしていてもリスク低減にはならず、逆にリスクが上昇します。これは、各商品、国別の相関関係は過去のデータをもとに平準化されて算出した結果をもとに分散投資が計画されているからです。

http://finance.yahoo.com/q/bc?s=%5EVIX&t=5y&l=on&z=m&q=l&c=

上記のサイトはアメリカの株価指数のボラティリティー(変動率)をグラフ化したものです。

20%未満の株価変動を継続されている期間では債券投資(日本円との金利差)に着目すべきです。30%台を超えてくると分散投資が機能しなくなり、外貨で持つのではなく日本円の保有が結果的には◎

長期投資という名目で多くが投資を考えていますが、"安定"した投資を実践するにはディフェンス…ヘッジ操作を身に付けることが今後のテーマになっていくと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家リスクの軽減を考えて。

京都のファイナンシャルプランナー、佐々木です。

現状の為替相場は円高ドル安に振れていますので、今後のドル高への戻しを期待しての外貨投資が人気ですね。

為替相場がどちらに振れるかを読むのは大変困難です。まだ一段の円高ドル安に振れる可能性だってあります。為替相場が下振れすることによって損失が出ないとはいいきれません。

100万円については、期間を分けて預入れてもいいのではないですか。時間を分散するのです。

また、通貨についても1種類の通貨だけにせず、換金性があって値動きが相対的に案手している米ドルとユーロを軸にして豪ドルなどの高金利通貨を組み入れてみてはどうでしょう。値動きの異なる通貨に分散するのです。

これらの方法によりリスクの軽減を図ってことも検討してみてください。

また、為替手数料などを考えると外貨MMFなども検討してみてもよいかもしれません。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

吉野 裕一

ファイナンシャルプランナー

-

![]()

外貨もリスクはあります。

はじめまして、こけももさん。

''FP事務所 マネースミス''の吉野です。

最近では、円高・ドル安で外貨預金や外貨への投資に興味をもたれている方が多くなってきましたが、外貨へ投資すると言うことは、為替リスクや国のリスクなど、やはりリスクはあります。

まず、外貨預金へお金を預けようとする時には、円をその国の貨幣に交換しなくてはなりません。

交換の際には、円から外貨、外貨から円へ交換する際に手数料がかかります。

これは、銀行によって違ってきますが、ドルへの交換なら1ドル片道1円と言うのが多いですね。また、ユーロでは1ユーロ片道1円50銭というところが多いようです。しかし、ネットバンクや比較的手数料を安く設定してあるところもありますので、比較されると良いですね。

1年間の運用とすると1ドル=100円と仮定してみますと、ドルに交換する時に101円必要で、1年後に為替の変動が無かった場合は、円に交換する際に99円になりますので、往復2円の手数料がかかり2%のマイナスになります。

と言うことは、ドルへ交換した場合は、2.2%以上の金利に預けなければ、日本の普通預金に預けておいても良かったと言うことになります。

また、1ドル=110円と円安になれば、10%弱の利益が出ますが、逆に円高になればその分は損失になります。

最近のアナリストの意見の中には、1ドル=80円台になると言う方もいます。

国の分散は良い事だとおもいます。例えではドルをあげましたが、他の通貨の金利は高いところもありますし、1国だけですとやはりリスクは大きいと思います。

また、外貨MMFと言う投資信託の一種ですと交換手数料はドルで50銭などと、外貨預金よりは手数料が安く設定されています。

評価・お礼

こけももさん

外貨建てMMFが魅力的なかんじですね.

なんかわかりやすそうですし.

検討してみます!

ありがとうございました!

吉野 充巨

ファイナンシャルプランナー

-

![]()

外貨MMFと分散投資のお勧め

オフィス マイ エフ・ピーの吉野充巨です。

外貨で運用されるなら、通貨の分散と外貨MMFをお勧めします。

外貨MMFは、外貨での元本われリスクも低く、定期預金に比べ利回りと為替手数料が有利です。

宜しければ下記コラムをご一読ください。

外貨預金と外貨MMFどちらがお勧め

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24556

毎月積み立ての効果は大切ですが、今回の100万円は分散を行えば宜しいのではないかと考えます。

対象とする通貨は、米ドル、ユーロ、豪ドルなど先進国のものをお勧めします。現在米ドルには円高ですが、他の通貨に対しては円安レベルになっています。

なお、リスクを抑えながら収益をお求めになるのであれば

100万円を分散投資され、日本債券、日本株式、外国債券、外国株式夫々のインデックスファンド4本の購入をお勧めします。

4資産均等配分では、期待リターンは4.3%、リスクは8.7%なります。この意味は1年間の運用結果の68%が、-4.4%から+13.0%の間に入ることを指しています。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

また、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

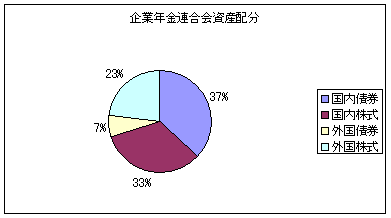

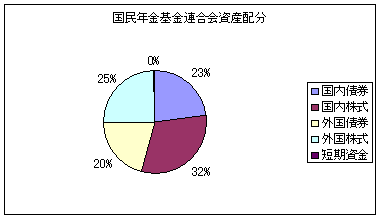

年金運用団体の資産配分を参考にチャレンジされては如何でしょう。

私のHPに資産配分検討表とともに、年金を運用している年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)