注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

さきほど、家計のアドバイスをお願いしましたサニーデイというものです。文字数が多く2回に分けます。

読みにくい点多々あると思いますが、どうぞよろしくお願いいたします。

□家計の状態を踏まえて・・

■投資配分予定

★30年保持★

・個人型401K:月1万8千円(外国債券)

・日本株式:月1万8千円積み立て

★5〜10年保持★

・バランス型<株50%:債券50%)月2万積み立て

★2年保持(償還)★

・外国債券150万円

□質問

(1)マンション頭金・教育費・老後資金など踏まえて

上記のような投資配分でいいでしょうか?

投資配分は、リバランスの手間を考え、

401Kの外債と日本株式を同額にしました。

バランス3万積み立ては自動的に月イチで

リバランス。

2年保持外債は、2年したら国内外株にあてます

保持期間ごとに分けるのではなく、全体を考えて

等分にした方がいいのでしょうか?

サニーデイさん ( 兵庫県 / 女性 / 26歳 )

回答:5件

専門家

専門家過度に資産配分にこだわることなく

サニーデイ様 バームスコーポレーションの杉山です。

最近では、資産配分を過度に強調する傾向がありますが、資産配分とは心の拠り所程度に考えておいてください。市場が乱高下したとき、自分を見失わないようにする羅針盤のようなものです。

サニーデイ様の場合、分散投資できていますので問題ありません。

大切なのは定期的にリバランスを行うこと。比率の増えたもの(評価が上がったもの)を放置または売却して、比率の下がったもの(評価が下がったもの)を買い増すことにより、結果として、購入単価を引き下げる効果があります。これが大切です。

昨日のメルマガでそのことを書いて配信しました。

リバランス自体については、こちらを参考にしてください。

ポートフォリオは、投資期間によって明確に分割できるのであれば一部だけ取り出して考えてOKです。むしろそうすべきでしょう。

資産運用で心に留めておいて欲しいことは、他人と同じことをしてもよい運用成果は得られないということです。他人(市場)のノイズに惑わされることなく、自分の思った道を進むことが大切なのでしょう。その意味で、基本となる資産配分計画は必要です。ただし、資産配分計画そのものはリターンを産みません。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家投資配分について

サニーデイ様、こんばんは。

ファイナンシャルプランナー(IFA)の森本直人です。

家計の状態を踏まえて、投信配分のアドバイスをとのこと。

資産配分の基本は、国内債券、国内株式、外国債券、外国株式に分散投資をすることです。具体的な割合について、絶対的な正解はありませんが、各資産クラスの相関関係を考慮しながら、リスクを最小限に抑えながら、リターンを最大限にする組み合わせを見つけます。

投資配分予定も拝見しましたが、毎月2万円を積み立てられるのに、なぜバランス型(株50%:債券50%)のファンドを選ばれたのですか?個人的には、資産配分を変えられないのは、不自由に思いますが。5〜10年後にマンションの購入予定があるとのことでしたので、綿密なキャッシュフロー分析も必須です。

なおご検討されているプランは、言うまでもなく、投資リスクを伴いますので、あまり安易に考えないようにお願いします。お住まいの地域で可能であれば、専門家のサポートを受けられた方が安心です。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

投資信託のコストに注目

サニーデイさん、こんにちは。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

20代のご夫婦で毎月5万以上の積み立てをされていることは、とても

素晴らしいことです。サニーデイさんご夫婦は着実にハッピーリタイア

への道を歩まれています。私が20代の時には貯金の「ちょ」の字も知ら

ずにお給料の100%を浪費しちゃっていました。

さてご質問の件ですが、401Kを活用して老後資金を作ることは、

税制面での優遇もあるので良いですね。

また、5〜10年くらいの運用期間を取れるお金であれば、バランス型

の投資信託を利用するのも悪くありません。

問題は、同じ投資信託という商品でも玉石混交な点です。

コストの高い投資信託を買ってしまうと、''資産を増やすのはお客様で''

''はなく、販売した金融機関や営業マンになってしまいます。''

投資信託で長期に運用をする場合には、販売手数料、信託報酬という

コストは重要チェックポイントです。

具体的にどの投資信託を買ったら良いのかについては、お手数ですが

''こちらよりお問合せください。 ''

私からのアドバイスがサニーデイさんに少しでもお役に立てれば嬉しい

です。何かございましたら、気軽に声をかけてくださいね。

評価・お礼

サニーデイさん

迅速な回答をいただきありがとうございます。

コストのことや、販売側の得は買い手の損、ということを肝に銘じたいと思います。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

貯蓄目標の立て方と資産配分について

サニーディ様

オフィス マイ エフ・ピーの吉野充巨です。

将来の老後資金として401Kを購入される場合は、過重でで20年以上の長期保有になり、信託報酬等のコストも安いので、株式を対象とした商品をお勧めします。

近い将来(5年以前)に住宅を購入される場合は、リスクが高い金融商品のご購入はお勧めできません。

記載されている商品はリスクが高いものです。

株式は、価格変動が大きいことをご認識と思いますが、外国債券も期待リターンは2.5%ですが為替リスク、価格変動リスク等々の影響で、リスク(標準偏差1)は12.5%あります。これは、1年間の運用成績が、-10%〜+15%の間に68%の確率で入ることを指します。投資信託も同様です。(期待リターン企業年金事業団が公表している数値使用)

従いまして、住宅資金を蓄える場合は、定期預金や日本債券(MMF含む)などを購入されるようお勧めします。住宅購入資金の目標として、頭金は物件価格の30%、返済負担率は25%以下、できれば20%

を目処とされるようお勧めします。

貯蓄が長期間にわたる場合には、、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

従いまして国内外の債券と株式を対象とするものを、それぞれ別個に購入される様お勧めします。この方法であれば、ノーロードで信託報酬の安いもので、サニーティ様自身でバランスファンドを構成すると同様に為ります。

私のHPにインデックス・ファンドを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

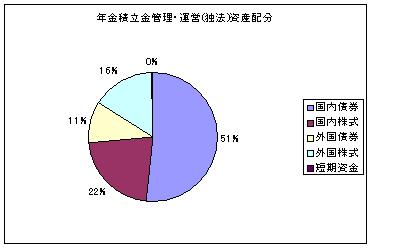

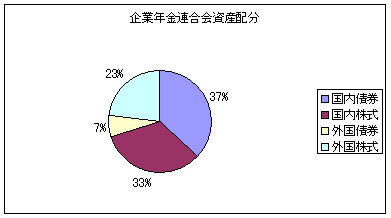

なお、長期保有の参考として、各年金運用団体の資産配分をHPに掲載しています。宜しければ参照下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

サニーデイさん

インデックスファンドの長期保有、これはぜひ実践したいと思います。ありがとうございました。

吉野 裕一

ファイナンシャルプランナー

-

![]()

老後資金はもう少し考えましょう。

はじめまして、サニーデイさん。

''FP事務所 マネースミス''の吉野です。

ご質問で、目に付いたのは、老後資金としてお考えの資産配分です。

ぱっと身で考えますと、お考えとは逆になります。

確定拠出年金は60歳以降まで払い出しは出来ませんの思い切った運用が良いでしょう。

また定期購入ですので、ドルコスト平均法という価額は高い時には少なく価額が安い時には多く購入できる手法がますので、リスクも抑えられるでしょう。

また、税制面でも優遇されてます。

また、株式投信と債券投信を50%ずつでお考えですが、長期の運用が出来ますので株式投信の割合を増やしても良いと思いますよ。

>★5〜10年保持★

・バランス型<株50%:債券50%)月2万積み立て

<

バランス型は良さそうにも思いますが、1銘柄ですと運用実績が落ちれば、他に補うものがありません。

出来れば、株式投資信託と債権投資信託を別々で購入されても良いでしょう。

リバランスの手間がかかりますが、運用会社を変えるのもリスクヘッジのひとつです。

サニーデイさん

ふたたびサニーデイです

2008/03/26 13:09森本さま、こんにちは。

家計相談とあわせて迅速なアドバイスをいただきありがとうございます。

家計簿も今の状態に改良を加えつつ管理していこうと思います。試行錯誤しているところなので、嬉しかったです。

□「国内債券、国内株式、外国債券、外国株式に分散投資」

→当初、25%ずつで考えていたのですが、

日本債券のリターンがいまいちなので

この部分を外債に変えるのもありでしょうか?

□バランス型に2万積み立てした理由

→リバランスの手間と不安がないことでした。

一つ、完結しているものがあってもいいかと

思いました。でも確かに、バランス型だと

この部分を変えたい!と思っても変更できない のは歯がゆいのかも・・。

長くなりましたがよろしくお願いいたします。

サニーデイさん (兵庫県/26歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)