注目のQ&Aランキング![]()

対象:お金と資産の運用

回答数: 2件

回答数: 7件

回答数: 1件

回答:7件

専門家

専門家運用期間によって選択肢が異なります。

FPの岩川と申します。はじめまして。

預金 or 国債 or ラップ ということですが、

運用期間によって、最適な商品が変わります。

1年から2年で使用するお金・・・預金

流動性を重視するからです。

5年以下で使用するお金・・・国債

(10年国債は、長期間寝かせても定期預金ほどの金利です。流動性のある定期が有利と考えられます。)

10年以上使用しない老後資金または「任せたい」・・・・ラップ口座

ラップ口座は、何も考えずお任せしたいという方には良いサービスかも知れません。

ラップ口座は、手数料が高めなので、判断がとても難しいと思います。

長期投資であれば、インデックスファンド(投資信託)を購入し、じっくりと寝かせて保有した方が、手数料の差だけでも、ラップを上回る気がします。

現在のご年齢から考えると、老後の準備と思われます。(違っていたら申し訳ありません)

60歳まで8年です。

積極的運用し、万一失敗した場合、取り返す時間(運用期間)が限られるので、債券を中心に組み入れた値動きの少ないファンドで運用されたらいかがでしょう。

または、200万は10年以上の積極運用、300万は安定運用と目的別に分けるのも良いでしょう。

投資初心者であれば、ご参考にしてください。

http://www.toushinmkt.com/toushin/hajimete.html

回答専門家

- 岩川 昌樹

- (千葉県 / ファイナンシャルプランナー)

- FPブレーン株式会社 長期投資専門FP

「本当に必要な資産運用」。家族のことのように考え、提案します

お客さんごとに異なるライフスタイルやリスク許容度に応じて、オーダーメイドの資産形成サービスを提供しております。資産形成を始めてみたいが、何から手を付けたら良いか解からないという方は、ぜひお気軽にお問い合わせくださいませ。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家お金に意思はありません

みいやん様 バームスコーポレーションの杉山と申します。

10年間という期間を考えておられるのであれば、預金はないでしょう。個人向け国債が一番リスクのない運用方法です。ただし、個人向け国債であれば、インフレヘッジにはなりますが、実質的な価値は増えません。

実質的な価値を増やすのであれば投資信託は有力な選択肢の一つですね。ラップ口座は、すべてをお任せにしてしまう代わりに、上乗せして手数料がとられる仕組みの口座です。

「すべてお任せして楽して投資をしたい」と思うのであれば選択されるとよいでしょう。もちろん、損失が生じたとしても、金融機関が填補してくれるわけではありません。

お金に意思はありません。お金に、「賢くお金に働いてもらいたい」のであれば、あなた自身が賢くなることが必要です。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

増やすより減らさないスタイルで

みいやんさん、はじめまして。

''オールアバウトフィナンシャルサービス登録IFAの田口智隆 ''です。

みいやんさんは、私の母親と同じ50代の方なので私の母親に

アドバイスをするつもりで回答をさせていただきます。

500万円は当面使う予定はないお金ということですが、今からは

10年間で年率3%を目指すような資産配分で、大きく「増やす」と

いうよりも、なるべく「減らさない」という運用スタイルが良いと

思います。

配分の割合としては資金の50%を個人向け国債、残りの50%は

外国債券20%、日本株式20%、海外株式10%の割合で投資信託を

利用されることをオススメします。

それから投資信託は一度に購入せずに、何回かに分けて購入の時期

を分散させましょう。

具体的にどの投資信託を買ったらいいのか分からない場合には、

お手数ですが''こちらよりお問合せください。 ''

私からのアドバイスがみいやんさんに少しでもお役に立てると

と嬉しいです。何かございましたら、気軽に声をかけてください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家預け先、相談先の事業内容で考えてみては。

みいやん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、この500万円の性質が、虎の子の生活資金なのか、それとも、生活資金はすでにお持ちで、他の使途を考えているのかで、アドバイスは、異なりますが、預け先、相談先の事業内容とその使われ方という視点でも、考えてみては、いかがでしょうか。

銀行に預けるなら、その銀行の事業内容、国債を買うなら、その使われ方、といった視点です。「ラップ口座」は、おおむね1千万円以上の金融資産をお持ちの方で、あれこれ考えるのが面倒と仰る方が、検討されるケースが多いですが、その他に、「FP事務所」に相談するという選択肢もあります。

「FP事務所」と相談しながらであれば、金融商品の内容をひとつひとつ理解しながら、様々な金融商品を組み合わせた、独自のポートフォリオを構築することができます。ノウハウを持つ「FP事務所」であれば、「ラップ口座」に負けない運用アドバイスも可能です。

※但し、法令上の制限から、アドバイスの性質は、異なります。

このQ&Aに回答を寄せている専門家の方々も、多くは、「FP事務所」の経営者ですので、それぞれのページで、事業内容を確認して、個別問い合わせをされてみては、いかがでしょうか。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 裕一

ファイナンシャルプランナー

-

![]()

まずは資金の目的を決めましょう。

はじめまして、みいやんさん。

''FP事務所 マネースミス''の吉野です。

運用を考えられている資金の目的を考えてみましょう。

5年以上運用を考えられているのであれば、お考えの他にも投資信託があると思います。

ラップ口座もお考えのようですが、ラップ口座は挑戦するものではないのではないでしょうか。ラップ口座は取引をするパートナー次第です。

投資信託に限らず、投資は分散投資が基本です。それを管理アドバイスしてくれるところがラップ口座でしょうね。

また私どものような''FPやIFA''も同じようなことをしていますが、ラップ口座やプライベートバンクは資産運用に特化しています。

投資信託も分散投資を基本に購入銘柄や購入時期などを考えることでリスクを抑えての運用が出来るので、選択肢の1つに加えられても良いのではないでしょうか。

参考までに私の提供できるプライベートバンクの取り扱いの出来る会社と投資信託の取り扱いが出来る証券会社をご紹介しておきます。

メイヤー・アセット・マネジメント

LPL日本証券

ご参考にされて下さい。

ファイナンシャルプランナー

-

![]()

10年あればファンドによる運用を考えましょう

みいやんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

日本興業銀行の10年定期は今やっているキャンペーン2.1%のことですね。

税引き後1.68%ですから、10年後は84万円の利息がつきますが、原則中途解約ができません。

「ただし、当行がやむを得ないと認めた場合は、期間の定めにかかわらず、 約定利率×5%の中途解約利率を適用します。」

とありますので、10年の間に解約する場合は500万円×5%=25万円が差し引かれることになります。

10年の間に市場金利が2.1%以上に上がった場合は悔しい思いをすることになりますよ。

今後金利上昇が予想される状況では長期の固定金利は不利になります。

そういう点で考えると変動金利の10年もの国債であれば半年後とに金利が見直されますから有利です。しかしこちらは当初の金利は0.57%ですので、チョッと寂しいいですね。

10年間使う予定がなければもう少しリスクを取って投資信託を考えましょう。

500万円あれば海外債券、日本株式、海外株式など対象と地域(通貨)を分散した本格運用が可能です。

投資信託ははじめてで、何をどう選んだらいいか分からないという場合はFPに相談しましょう。

FPならば単に資金の運用だけを切り離すのではなく、みいやんの今後のライフプランや年金なども考慮して運用を考えてくれます。

お金は増やすためにあるものではありません。いつ使うかが重要なのです。そのためには何%で運用すればいいのかという目標利回りをわりだして商品や配分を考えます。

いつでもお金の相談ができるFPとのお付き合いは、今後のみいやんにとっても心強い味方になると思いますよ。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

吉野 充巨

ファイナンシャルプランナー

-

![]()

資産配分とインデックス・ファンドをお勧めします

みいやん 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

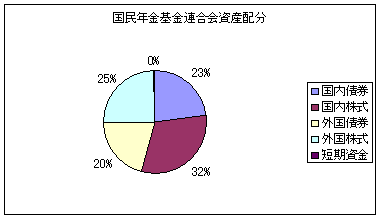

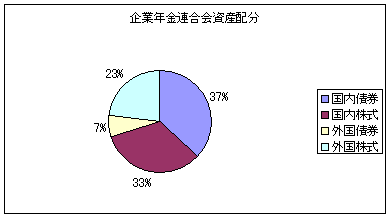

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

また、長期運用では我々の年金を運用している各年金運用団体の資産配分が参考になります。

私は、お手元の500万円を定期預金や国債だけでなく、1.定期預金(ネットバンクの1年ものの金利が高めでお勧めです)、2.日本債券(国債)、3.日本株式、4.外国債券、5.外国株式、5資産クラスに均等配分されてはいかがかと考えます。

例えば、5資産均等配分では、リターンは(3.5%)ですが、リスクも(8%)に抑えられます。私のHPに資産配分検討表とともに年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

コラムでは年金運用団体の資産配分を参考にしようがあります

http://profile.allabout.co.jp/pf/officemyfp/column/detail/20259

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。

これは、市場全体のリターンからコストを引いたものが一般投資家のリターンですので、中間コストは低いほど、投資家の利益になることから導き出されたものです。

パッシブ投資家とアクティブ投資家どちらが良いか

http://profile.allabout.co.jp/pf/officemyfp/column/detail/24134

私のHPにインデックス・ファンドとETF(上場投資信託)を掲載しています。参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

みいやんさん

やはり投資信託のほうが?

2008/03/23 01:56早速の御回答ありがとうございます。500万のまとまった額でも投資信託の方が預金より確実に増やすことができるのですね。調べたところによると日本振興銀行は10年定期だと年2.1%でトップの利率です。元本も保証なので悪くないかな、と思っているのですが…。

それとは別に積み立て投信を始めてみようかな、と考えています。

みいやんさん (千葉県/52歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)