注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

毎月の生活費についてご相談です。

結婚して数ヶ月、家を購入する為、今はまだ別々の生活をしています。

そこで今一番心配なのは、生活費のことです。

一緒に生活を始めると私は仕事を辞めなくてはいけません。

理由として私と旦那の住んでいる所が遠い(県が違う)からです。

旦那の月収額は約32万円。

住宅ローンの月々の返済額が今の予定だと12万ぐらいです。(ボーナス払いなし)

これはまだ決定ではありません。

車も2台は絶対必要です。

実際これでやっていけるのかと、とても心配です。

月収32万円に対して住宅ローン12万は無理でしょうか?

まだ子供はいませんが、先々の事も考え貯蓄もしなくてはいけないと思ってます。

毎月、平均どのくらいの生活費がかかるのでしょうか?

毎月の支出が検討できなくて、一緒に生活するのがとても不安です。

アドバイス、よろしくお願い致します。

テルテルさん ( 山口県 / 女性 / 34歳 )

回答:3件

専門家

専門家生活費について

おはようございます。

株式会社FPソリューションの辻畑と申します。

ご主人の収入だけでは住宅ローン月12万円はかなりきつくなることが予想されます。マンションなのか戸建なのかわかりませんが、住宅ローンのほかに固定資産税がかかります。そのほかマンションの場合には管理費、修繕積立金、戸建の場合にも修繕費を積み立ててメンテナンスをしないと家が長持ちしません。まだ、契約していないのであればもう一度考え直したほうがいいでしょう。

奥様が同じぐらいの収入があるのであれば何とかなるかもしれません。

生活費ですが場所により若干違うと思いますが、東京ですと衣、食、光熱費、雑貨で約15万円ぐらいが多いですね。レジャー費(趣味や旅行などの娯楽費)は月3万円が多いですね。車の維持費や子供の教育費は、人によりかなり違ってきます。もちろん家計の収入によりかなり違ってきますので平均を聞いてもぜんぜん意味がありません。住宅購入ですが、生活が落ち着いてから考えられるほうが現実的です。どうしても住宅購入をするのであれば、あとは年収から判断するしかありません。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家今、住宅購入にこだわる理由は何ですか?

テルテル様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、車も2台必要な地域にお住まいのようですし、多額の住宅ローンを組んで、住宅を購入するプランは、リスクが高めです。毎月の生活費に不安を抱えているようですが、今、住宅購入にこだわる理由は何ですか?

もし、今買わないと、金利が上昇し、消費税もアップしてしまうかもしれないから...という理由でしたら、今後どうなるかは、誰にも分からないのです。住宅ローン控除も、要は、住宅取得促進税制なのですから、手を替え品を替えで、いずれ別のカタチの税制が導入される可能性もありえなくはないです。

また、日本の合計特殊出生率(女性1人が生涯に産む子供の数を推計した値)は、2006年のデータで、1.32人です。この数値は、約30年前に2.00人を割ってから下がり続けています。これから日本は人口減少社会に入っていきますので、10年後ぐらいには、中古物件などが、比較的購入しやすくなっているというシナリオも考えられなくはないです。

豊かなくらしを望んで住宅を購入するのですから、それが原因で、生活費が足りなくなってしまったら、本末転倒です。個人的には、頭金として用意している資金を、10〜15年後の購入を目標に運用した方が、リスクは少ないと考えています。

以上、ご参考にしていただけると、幸いです。

評価・お礼

テルテルさん

ありがとうございます。

参考になりました。

じっくり考えてみようと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅購入は延期をお勧めします

テルテル様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

年収(賞与含む)が記載されていませんので、毎月の収入+2ヶ月で448万円と仮定した場合、住宅ローンの返済負担率が32.1%になり、かなり厳しい家計と考えます。

また、月収に対しては37.5%ですから、賞与などで月々の穴埋めが必要になるレベルです。

通常住宅ローンを組む場合、頭金は物件価格の30%程度、返済負担率は25%以下をお勧めしています。

まだ、購入を検討している段階でしたら、賃貸での生活をお勧めします。そして、購入を目標に頭金を貯蓄下さい。

なお、宜しければ私のコラムをご一読下さい。

賃貸の良さと住宅ローン

http://profile.allabout.co.jp/pf/officemyfp/column/detail/17058

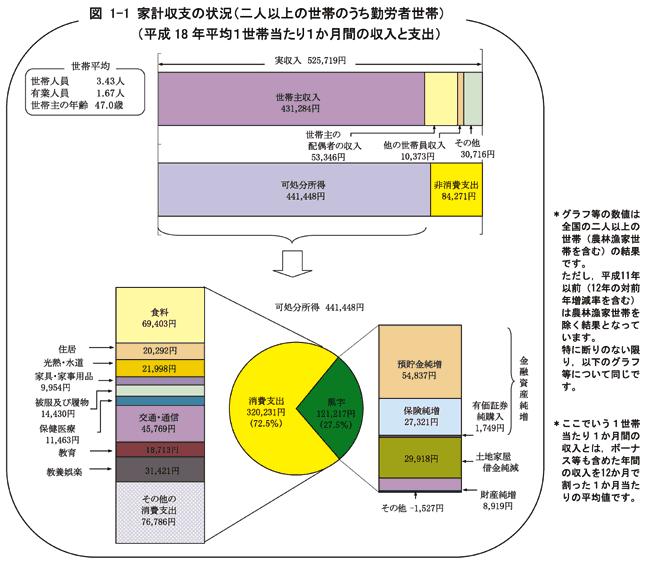

家計は個々の家庭(地域、家族構成、勤務状況等)で異なりますが、家計調査の勤労世帯家計を掲示しますので、比率を参照下さい。

評価・お礼

テルテルさん

ありがとうございます。

旦那と話し合ってみます。

テルテルさん

再度質問です。

2008/03/17 12:31月収32万円だと住宅ローンはいくらぐらいだと

無理なく生活できるのでしょうか?

まだ契約もしていません。

戸建て購入の予定です。

年収は600万円弱です。

アドバイス、よろしくお願い致します。

テルテルさん (山口県/34歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)