注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

よろしくお願いします。夫婦ともども35歳。今年2歳になる子供と、あとは一人か二人、考えています。私は専業主婦なのですが、自分の家計が使いすぎなのか、貯めているのかまったくわかりません。将来への資産設計の立て方もわからず、とりあえず貯金はしているものの・・・・と言う状態です。住宅の購入も考えていますが、あまり早く購入すると、年金暮らしになった時にリフォームが発生してくるのでは?と思うとあまり急がなくても・・と思っています。賃貸でも、ローンを支払っていくのもあまり変わらないんじゃないかと・・。とにかく何をどのように計画していったらいいのか、わからない状態でただ貯金をしているので、とても無駄に思います。お金のこと、どのように考えていったらよいのか教えていただければと思います。漠然とした質問で申し訳ありません。

susumuさん ( 福岡県 / 女性 / 34歳 )

回答:3件

吉野 充巨

ファイナンシャルプランナー

-

![]()

余裕資金の考え方と投資・運用のお勧め

susumu 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

余裕資金を国内外の株式と債券への分散投資にチャレンジされては如何でしょう。

まず

生活費×6ヶ月+今後1年間で計画している大口の支出=生活準備資金

として、普通預金と6ヶ月定期で確保ください。

その他を余裕資金として投資・運用に回してください。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

従いまして、1.日本債券(国債)、2.日本株式、3.外国債券、4.外国株式の4資産クラスへの投資配分をお勧めします。

例えば4資産均等配分では、リターンは4.3%で、リスクは8.7%です。リスクを抑えるには、1.の比率を増やし、収益を上げるには、2.と4.の株式の比率を上げてください。

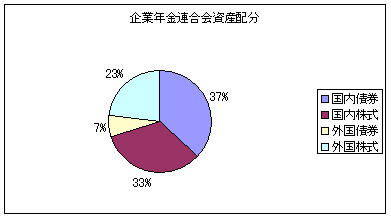

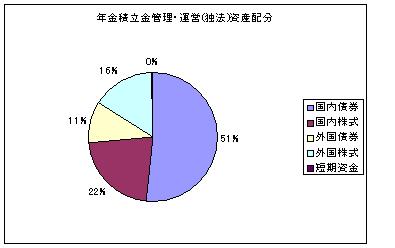

私のHPに資産配分シリーズとして資産配分検討表とともに、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

そして、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。対象とする資産クラス毎に4本のインデックスファンドを購入し、その比率をコントロールすれば、リスク・リターンを設定できます。

私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-1.htm

質問やお悩みは解決しましたか?解決していなければ...

ファイナンシャルプランナー

-

![]()

いついくらのお金が必要となるかを考えましょう

susumuさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

『とにかく何をどのように計画していったらいいのか、わからない状態でただ貯金をしているので、とても無駄に思います。』

ということですが、まずライフプランを立ててみましょう。

お子さんの教育資金の積立は大丈夫ですか?

今後予定されているお子さんの分も考えるとそれぞれに18歳までに500万円ほどを目安にしてほしいですね。大学が自宅通学でない可能性もあるとするとそれ以上を積立たいものです。

車は何年目ですか?次の買い替えはいつになりますか?できればローンを組まずに購入できるように準備しましょう。

住宅購入に関しては賃貸でもいいのですが、いずれはマイホームとお考えでしたら購入時期を明確にしましょう。年金くらしでリフォームが発生するかもしれませんが、それより大切なのは年金くらしになるまでに住宅ローンを完済するということだと思います。

例えば、40歳で2500万円のローンを組むと60歳までに完済するには20年間しかありませんので3%で計算すると毎月の返済額は138,649円です。

35歳ならば25年ありますので、返済額は118,552円となります。

リフォームは貯蓄次第で時期を選ぶことが出来ますが、ローンを考えると返済できる期間は定年までしかありませんよ。

今後お子さんを予定されているとなると、一番下のお子さんが大学を卒業するまでにご主人の定年が来るのではないでしょうか?

老後資金は大丈夫ですか?60歳までにできれば退職金も含めて3000万円はほしいところです。

ライフプランを立ててみるといつ、どのくらの金額が必要となるかが分かります。現在の貯蓄状態で資金は確保できるでしょうか?

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

山中 三佐夫

ファイナンシャルプランナー

-

![]()

今後10年間のライフプラン表を作成!

susumu様へ

はじめまして、FP事務所アクトの山中と申します。

今回のsusumu様からのご質問につきまして、お応えさせていただきます。

文中に「とりあえず」や「ただ」等の漠然と用語が出てますが、目標が明確でないことや、時代の流れ(特にご家庭内)は毎日変わっていて過去のは戻れません。

そこで、前向きで目標力アップするためには今後10年間のsusumu様独自のライフプランを作成されて、それをもとに毎日を送ってはいかがでしょうか。

そして、ライフプラン表の中にはイベントを必ず入れてください。

イベント(=目標)は家の購入や子の入学や、その他を具体的に予定することです。

毎日の詳細は家計簿又は現金出納帳で記入して満足や反省をチェックされてはいかがでしょうか。

以上

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)