注目のQ&Aランキング![]()

対象:投資相談

回答数: 5件

回答数: 2件

回答数: 3件

回答:5件

専門家

専門家運用方針の再確認を。

ビンゴ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、外貨MMFは為替リスクを伴う金融商品ですので、今回のような展開は、必然的なものです。一年前に立てた運用方針の再確認が必要です。

明確な運用方針を作らずにスタートしてしまった場合は、今から作りましょう。運用方針がないと、今回のような急激な相場の変動で、右往左往してしまうことになります。

ちなみに私の事務所では、運用方針の作成を下記のようなプロセスでお手伝いしています。

1.運用目的の設定…老後、教育、住宅、仕事など

2.必要資金の把握…5年後、10年後、30年後など

3.資産配分の決定…株式と債券の割合、国や地域別の割合など

4.金融商品の選択…パッシブ型かアクティブ型かなど

できれば、これらの運用方針を投資アドバイザーと共有しておくことが理想的です。これにより、安心感を持って、長期運用を続けていくことが可能になります。

以上、ご参考にしていただけると、幸いです。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家リスクを上手に管理しましょう

ビンゴ 様 バームスコーポレーションの杉山と申します。

運用されているお金はビンゴ様の金融資産のうちどの程度を占めていますか?割合があまり高いと精神的に良くないかもしれません。この場合、外貨建MMFを銀先物に変更しても満足は得られないと思います。

銀先物を取引するには商品先物会社でできますが、レバレッジがかかる分だけより一層慎重に資金を管理する必要があると思います。取引の仕組みを勉強されるのであれば、こちらの本がお勧めです。

年率5%程度の利回りを実現するためには相応のリスクを採る必要があります。どのようなリスクを採っているのか、そして、どの程度のリターンを期待しているのか明確にしたほうがよいと思います。

日々の市場動向はこちらでごらんいただけるようになっています。必要があればご覧ください。

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

専門家

専門家しっかりとした分散投資を。

京都のファイナンシャルプランナー、佐々木です。

外貨MMFでドル、ユーロを軸に5カ国くらいに分散されているとのこと。ドル、ユーロを中心に通貨を分散されているのはリスクを抑えるのには有効ですね。

年5%程度のリターンをめざしておられるのなら、MMFだけでの運用では難しいように思います。

長期の運用を前提とさせていただきますが、その場合、今回のようなマーケットの混乱が起きるのは特別なことではないのです。これまでもいろんな姿で混乱は起きてきましたし、これからも何度でも思いも付かない姿で現れるでしょう。今回のような相場の変動も織り込んだ投資が必要になります。

長期の運用であればファンドが有効だと思いますが、ビンゴさんがどれくらいのリスクを取れるのかに応じて、債券のほか、株式も投資の対象とするファンドも組み入れる必要があると思います。この株式についても国内株式のほか、米国株式や欧州株式、アジア株式に分散させリスクを抑えていくことが大切なのは言うまでもないですね。

継続的に見直しををかけていけば年5%の運用は可能でしょう。

最適な提案をご用意させていただきます。

お気軽にご相談ください。

回答専門家

- 佐々木 保幸

- (京都府 / 税理士)

- 税理士法人 洛 代表

贈与、遺言・遺産分割・相続税対策なら京都・税理士法人洛まで

円満な遺産分割、生前贈与、事業承継、節税、納税資金の確保など、それぞれの着眼点から家族構成や資産構成ごとに、ベストアドバイスを行います。

専門家

専門家運用期間と運用目標に合わせた商品選択が必要です!

はじめまして!ビンゴさん。

国際フィナンシャルコンサルタントの荒川 雄一です。

さて、現在急激な「円高(ドル安)」がすすんでいるため、ご心配な面もあることでしょう。

具体的にどのような通貨を保有されているか詳細はわかりませんが、「円」は米ドルに対しては高くなっていますが、いまだユーロや豪ドルなどの通貨に対しては、決して「円高」といえる水準ではありません。

従って、「外貨保有」をされる場合は、主要通貨を中心に「分散保有(投資)」されておくことにより、一部の通貨の下落を補完することができるため、是非そのような分散を心がけるとよいと思います。

もう一つご質問にありました「運用成果5%」ですが、残念ながら、もしこの運用益を目指されるのであれば、外貨建MMFだけでは難しいと思います。

せっかく、外貨での運用をされるのであれば、海外籍の外貨建てファンドなども選択肢として考えるべきだと思います。

安全性を重視されるのであれば、例えば豪ドル建ての満期銀行保証の付いたヘッジファンドなどもあります。

ちなみのこのファンドシリーズの第1号は、97年からの運用で、約10年の間に4.9倍にまでなっています。

このように運用期間をある程度とれるのであれば、上記のようなファンドも検討されても良いと思います。

ご興味があれば、以下のメールマガジンで解説しておりますので、ご参考としてください。

http://archive.mag2.com/0000121186/20080201210000000.html

いずれにしても、今の日本の金利水準を考えた場合、外貨での運用は決して間違っていないと思います。

但し、あくまで「運用目的」に合わせた「運用目標(ターゲットリターン)」と「運用期間」などを明確にした上で、商品選択をされることが重要なポイントだといえます。

回答専門家

- 荒川 雄一

- (東京都 / 投資アドバイザー)

- IFA JAPAN 株式会社 代表取締役社長兼C.E.O.

世界中の優良ファンドを用い、貴方だけの運用プランを提供します

信頼性や人間関係を重んじながら、「海外分散投資」のコンサルティングにおいて、“末永く”お客さまをサポートしたいと考えております。単なる金融商品の紹介ではなく、お客さまの「人生設計」に合った“あなただけのオリジナルプラン”をご提供いたします。

荒川 雄一が提供する商品・サービス

吉野 充巨

ファイナンシャルプランナー

-

![]()

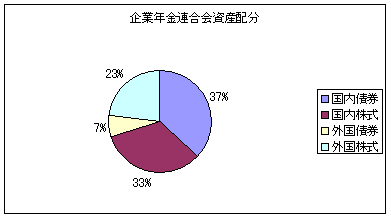

外貨MMFの運用商品と期待リターン5%の資産配分

ビンゴ 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

目減りの意味が円高の影響による元本の円での評価が下がったという意味でしたら、ドルに対しては当面大きな円安に振れる要素は少ないと考えます。数年という期間で考えた場合には、120円以上の円安に戻ることもあるものと予想されます。

ところで5%の期待リターンで運用を図っている由、この場合外貨MMFでは困難な期待リターンです。ご承知の通り、MMFは短期金融商品(CPや中期国債など)で運用する商品です。企業年金連合会が公表している、外国債券の期待リターンは2.5%、年金積立金管理・運用(独行法)の期待リターンも3.5%としています。

また、利回りが高いMMFは当該通貨での利回りで、原則的にはその通貨に対して円の価値が高くなりますから、円に戻した際には為替変動リスクはマイナスに振れます。

5%の期待リターンをお考えの場合は、外国債券+日本株式+外国株式への投資が必要になります。3資産均等で期待リターンは5.2%です。

なお、この場合コストのことを考え、インデックス・ファンドかETFでの運用をお勧めします。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、日本のETF(上場投資信託)と日本で購入できる海外のETFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

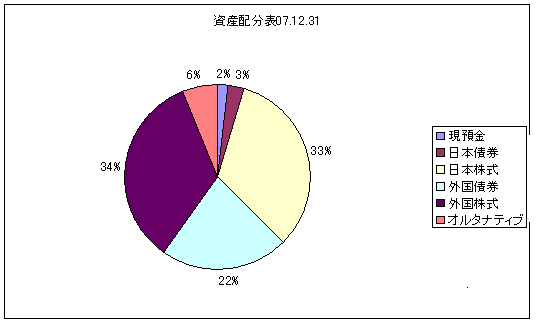

私のHPに資産配分シリーズとして資産配分検討表とともに、年金を運用している、年金基金連合会、企業年金連合会、年金積立金管理・運用(独行法)の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければこちらもご一読下さい。

http://www.officemyfp.com/assetclass-1.html

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)