注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

老後は夫と二人で、あくせくせずのんびり生活したいと思っています。

夫の定年まで残り17年、どのくらい貯蓄をすべきか、現在の状況でどのくらい貯められるはずなのか、ご教授頂けないでしょうか。

家族構成 6歳年上の夫、娘2歳、今後もう一人ほしい

手取年収 夫400万弱、私180万前後

貯蓄 定期預金800万、FX200万(レバレッジ2で外貨預金のような運用)

住宅 築20年の一軒家(固定資産税年12万程度)

車 1台(3年目)、10年ごとに買い替え予定

私はIT技術職で現在英語も勉強しており、子育てが落ち着けば、年収をあげていきたいと思っています

住宅は夫の両親(今は亡き)から受け継いだもので、ローンは終わっていますが傷んできているため、今後いろいろと修繕にかかりそうです。

夫の退職金は1000万くらいはあると思いますが、何があるかわからないですし、あてにしないつもりです。定年後も60歳くらいまでは、働いてもらうつもりです。

現在はローンがないこともあり、つい使ってしまいがちです。この辺で引き締めたいと思っていますので、よろしくお願いします。

てれさん ( 福岡県 / 女性 / 32歳 )

回答:3件

専門家

専門家株式分散投資を組み入れましょう。

てれ様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

老後は、ご主人と二人でのんびり生活したいとのこと。私の事務所では、老後資金として、最低でも、皆さん3千万円は用意しましょうとお話ししています。将来の年金目減りと超長寿化社会を予測して、このくらいは、必要と見ています。20代、30代から真剣に資産運用を考えた方とそうでない方で、新たな格差社会を生みかねないとも考えています。

てれ様のケースでは、これから必要な教育資金として、1〜2千万円は、見ておかなければなりませんし、家の修繕費用や車の買換え費用も必要になります。

なお、資産運用の基本は、国内債券、国内株式、外国債券、外国株式に分散投資をして、長期で保有し続けることです。

現在は、定期預金と外貨FXで運用されていますが、株式の資産クラスを加えることで、むしろ安定感が増しますし、期待リターンも高くなります。外貨FXのレバレッジは、できれば専門家と相談しながら、慎重に使われた方が良いと思います。

以上、ご参考としていただけると、幸いです。

評価・お礼

てれさん

相対関係について勉強になります。

理解し、FXでどう運用していくか考えたいと思います。

今の収入と貯蓄のペースだと、正直家を買うのに不安がありますが、プランを立て実現に向け努力したいと思います。目標があった方が、いいですしね。

ありがとうございました。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

てれさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

『どのくらい貯蓄をすべきか、現在の状況でどのくらい貯められるはずなのか、』につきまして、まず、お子様が2歳と幼い今の時期は比較的お金を貯めやすい時期となりますので、ふたり合わせた手取り月収の最低でも15%は貯蓄してください。

また、既にこの水準を超えて貯蓄している場合は、家計支出はできるだけご主人様の収入で賄って、てれさんの収入はできるだけ、貯蓄の充当するようにしていただくことをおすすめいたします。

ここまでできれば、年間の貯蓄額も相当なものとなります。

尚、てれさんの場合、老後のとよりもまず先にお子様の教育資金対策をこれから考えて行かなくてはなりません。

二人目のお子さんも考えているのでしたら、尚更です。

進学予定は親の勝手で構いませんので、これから進学スケジュールと各年毎に教育費用がいくらくらいかかるのかを書き出して、大まかで結構ですからお金の流れを把握しておくことをおすすめいたします。

合わせて収入のことも考慮に入れて、不足が生じないようにしっかりと今のうちから準備をしておくことをおすすめいたします。

まず、教育資金対策を行い、それが完了した後から老後資金準備に取りかかっても十分に間に合います。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

てれさん

やはり教育資金については、人によってさまざまなので、どれくらいだと大丈夫とは言えないのですね。参考になりそうなサイトを探し、計算してみたいと思います。

こども保険はこどもの進学に合わせてプランも立てやすいですし、月1万程度で考えてみようと思います。

ありがとうございました。

吉野 充巨

ファイナンシャルプランナー

-

![]()

老後に必要な資金

てれ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

一方ご主人の年金の受給開始は65歳に成ります。

退職年齢の延長が始り多くの方が65歳定年を視野に入れています。ただ、60歳以降は収入が落ちることが予想されますので、是非、てれ様のご収入をご主人の定年後も5年間は確保下さい。

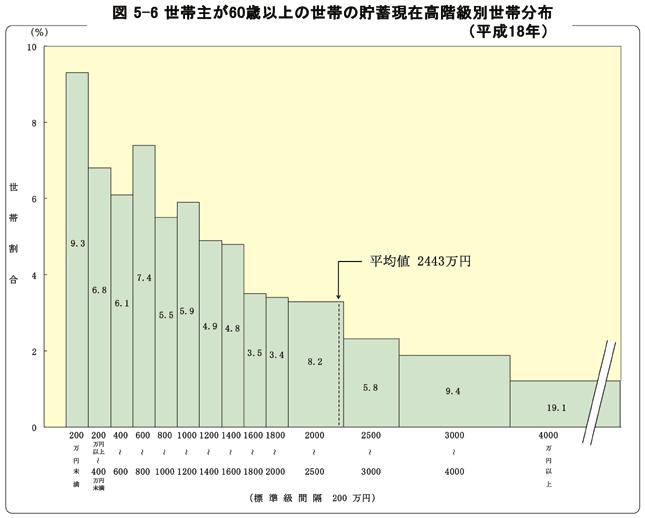

現在の高齢者(65歳以上)の収入と支出は掲載した表の通りで、収支はの差は54,000円です。年間約65万円、そして余命を定年後30年(90歳)とした場合必要な金額は1944万円です。

また、現在の高齢者世帯の貯蓄額は2,400万円ですので、この貯蓄額を目標に17年間を考えるますと、現在の貯蓄額1,000万+退職金1,000万円との差は少なく、年2%程度の堅実な運用で足りると考えます。(1,000万円を年2%の複利で運用できた場合17年後は約1400万円になります)

ただ、余裕ある老後生活を送るためには3,000万円の老後預金が必要といわれています。この場合には、毎年50万円(17年で850万円)の余剰を積み立てられれば到達が可能です。

なお、現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。毎月積立を活用し、インデックスファンドを17年間積み立てた場合には、過去のデータでは元本割れを生じていません。

私のHPにインデックス・ファンドFを掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

http://www.officemyfp.com/ETF-6.htm

通常いわれている数字と違うように感じられるかも知れません。

私のコラムも参照下さい

老後の生活費と必要な貯蓄額

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

評価・お礼

てれさん

大変わかりやすかったです。

投資信託月5万、円預金月10万と、具体的な目標も決められそうです。

早速調べて実行に移したいと思います。

ありがとうございました。

てれさん

インデックス・ファンドについて

2008/03/12 22:14具体的な数字を出して頂いたのでわかりやすかったです。

実は1年以上前に、ソニー銀行で投資信託を2万×5種で、10万ほどためしに買ってみたのですが、今は元本割れしていることもあり、怖くてその後手が出せないでいます。

しかし積立にすることでリスクは減りますし、始めてみようかと思います。

具体的には月どのくらいから始めるのがお勧めでしょうか?また手間がかかったり、あまり難しいのは厳しいので、すでに口座のある新生銀行かソニー銀行あたりで考えていますが、これは問題ありませんか?

てれさん (福岡県/32歳/女性)

てれさん

分散投資について

2008/03/12 23:20分散投資のお話、勉強になります。

FXはやはり自己流でこのまま続けるのは危険でしょうか?低レバレッジであれば外貨預金とさほど変わらないかと考えていたのですが。

地方に住んでいることもあり、専門家に相談するのがなかなか難しいです。考えてはいるのですが。。。

またできることなら家も古くなるため、2000万程度で小さな家に建替えたいと考えています。

今後私の収入がさほど増えなかった場合、やはり20年後に準備できる老後資金は3000万程度となると思います。この場合に家を購入するのは厳しいでしょうか。

てれさん (福岡県/32歳/女性)

てれさん

教育資金難しいです

2008/03/12 23:58養育費は重要なことはわかっているのですが、なかなかイメージがわかず、1人1000万程度くらいにしか考えていませんでした。

養育費はやはりソニーの学資保険等で確実に貯めるべきでしょうか?基本は、円預金、FX、投資信託で運用していくつもりです。

ちなみに小中高は公立で、大学は県外の私大のようにお金がかかる場合は、奨学金も考えています。子どもにもお金のことを考えてもらいたいので、こういうことはきちんと一緒に話し合うつもりです。この場合であれば、1人1000万準備すれば、足りるでしょうか?

てれさん (福岡県/32歳/女性)

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)