注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

回答:3件

専門家

専門家ズバリ 二割

こんばんは のぶこさん。

隣の県のコンサルタント 若宮光司です。

貯蓄に対する考え方は、人それぞれで一概に何割と押し付けはできません。

しかし、のぶこさんの条件だったら『二割』は貯蓄に回したいですね。

仮に月給が手取り27万円だとしたら毎月5万円の貯蓄。

毎月コツコツ5万円を年率5%の複利運用で蓄えていったら、

5年で約340万円 10年で約776万円にもなります。

独身だからこれだけの貯蓄に回せるのです。

翌年、昇給になった部分は遊行費に回してもいいし、ボーナスも貯蓄しなくても良いと思います。

私は自分の会社の独身社員にはこれを実践するように言っています。

私の息子は今春、就職するのですが、ちょうど昨日息子にも月給の三割を貯蓄に回すように言い、本人もその方がいいと決断しました。

大事なポイント

1.何か一つでよいので目標《夢》を持ちましょう

(年収の何倍までとか、マンションの頭金とか)

2.目標達成するまでの期間を決めましょう

3.通帳から自動的に貯蓄に回る仕組みを取りましょう

さて、しのぶさんの夢は何ですか?

補足

毎月コツコツ という手法が金融資産運用の世界で『ドルコスト平均法』と呼ばれているものです。

今までもほかの回答で何度もこのことは回答していますが、資産運用についての考え方をコラムに掲載していますので是非、目を通してみてください。

評価・お礼

のぶこさん

専門家ならではの端的で的確なお答えに驚きました。

私が欲しかった回答をズバリいただき大変感謝しています。

また、わずかな文章からですがお人柄もうかがえ

「コンサルタント」の意義をはじめて理解できました。

コラムをぜひ読ませていただきます。ありがとうございました!

回答専門家

- 運営 事務局

- (東京都 / 編集部)

- 専門家プロファイル

登録している専門家やQ&Aやコラムといったコンテンツをご紹介

専門家プロファイルに登録をしている皆様の記事や、Q&A、まとめ記事など編集部でピックアップしたものを定期的に配信していきます。よろしくお願いいたします。

運営 事務局が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

吉野 充巨

ファイナンシャルプランナー

-

![]()

年代別の貯蓄額とライフイベント表作成のお勧め

のぶこ様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

独身時代の生活スタイルと将来の夢や希望で個々に異なります。

賃貸住宅に住んでいる、自宅から通っているでも大きく異なります。

単に貯蓄目標はと問われた場合には、20〜30%が貯蓄の目処と考えます。

のぶこ様の場合は年収が500万円ですので100万円〜150万円になります。

また、年齢別の貯蓄額は

20代では、平均144万円で中央値は30万円

30代では、平均498万円で中央値は213万円です。

のぶこ様の生活スタイルとライフプランから貯蓄目標を設定するには、

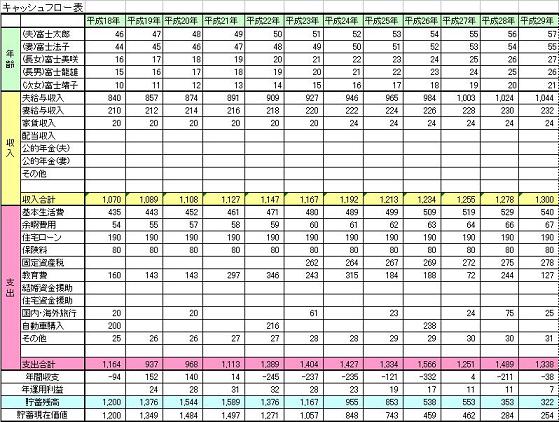

イベント表とキャッシュフロー表の作成をお勧めします。

のぶこ様の夢や希望(旅行・レジャー、結婚・育児、住宅購入・・・)を年齢に従って費用とともに記載するライフイベント表、収入と支出そして貯蓄額を年度推移で記入するキャッシュフロー表の作成です。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための、貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

評価・お礼

のぶこさん

ご回答いただきありがとうございました。

具体的な数値を示していただいたので、とても分かりやすかったです。

ただイベント表・キャッシュフロー表というのは

まだ現実的にとらえられないです。

いずれ結婚できた暁には参考にさせていただきます。

ありがとうございました!

阿部 雅代

ファイナンシャルプランナー

-

![]()

独身時代は、がんばって貯めましょう。

のぶこさん、初めまして。

ファイナンシャルプランナーの阿部雅代です。

独身時代は、お金の貯め時ですから、がんばって貯めましょう。

家賃等の固定費がどの位かがわかりませんが、毎月の手取り収入の25%、ボーナスの手取り収入の70%は、貯めたいですね。

別に、遊ばないのがもったいないということはありません。

不健康でもありません。

結婚したら遊べないということもありません。

要するに、お金を何のために貯めるのかという目標がきちんとしていれば、お金の使い方、貯め方の個人の選択ですから、不健康ということにはなりません。

そして、独身時代にどれだけ貯められたかで、その後の人生の余裕度が、かなり違ってくるのは確かです。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)