注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

結婚1年ちょっと。

夫(41歳)手取り38万円

妻(31歳)手取り3万円(5月に第一子出産のため今月で退職)

夫(天引き)財形貯蓄(老後用)5万円

財形貯蓄(教育資金等)5万円

社宅費 2万

手取り26万円を妻管理しています

(支出)

食費4万

日用品5000円

医療費1万円(妊婦のため)

光熱費1.2万円

携帯代(2台)・通信費1.7万円

夫小遣い3.5万

妻小遣い2万

保険料1.7万(公務員共済)

ガソリン代8000円

(積立貯金)

老後など1万円→ボーナス含め52万/年(20年後には1000万目標)

第1子用1.7万円→ボーナス含め33.5万/年

第2子用1.2万円→ボーナス含め24万円/年

車経費等2.1万円→ボーナスなし25.2万円/年

残は口座に取りおき、急な支出及び夫出張旅費にあてる。

夫の年齢が高いため、このままの貯蓄形態でよいのか不安です。

子供はあともう一人くらいと考えております。

子供が10歳のときまでに(中学・高校・大学受験代として)300万円用意しようと思っておりますが、たりるでしょうか?(大学資金については夫より250万/1人用意してもらうことになっております。)

よろしくお願い致します

ぴよりんさん ( 宮城県 / 女性 / 31歳 )

回答:5件

専門家

専門家ライフプランシミュレーションを実施しましょう。

ぴよりん様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、将来の不安を解消するためにライフプランシミュレーションを実施されると良いでしょう。

今は、社宅にお住まいですが、住宅購入のご予定はありますか?車や旅行やその他の趣味、リタイア後はどのように過ごすかなど、色々と夢や目標をふくらませましょう。

お子さんは、2人を予定されていますが、幼稚園〜大学までの教育資金は、ざっくりとした試算で、お一人1000万〜2000万程度です。なお、この数字は、公立か私立か、文系か理系かで大きく異なります。医歯学系に進学する場合は、さらにお一人2000万〜3000万程度は必要と思われます。

必要があれば、資産運用も考えていきましょう。例えば、教育資金として、毎月5万ずつ15年間積み立て、この間に年5%の複利運用が出来たとした場合には、15年後には、約1336万になります。一方、仮にこの間の運用が年1%なら約971万。その差は、約366万です。

※但し、税金・手数料を考慮せず、期間中の運用利率は一定と仮定します。

FP事務所では、上のようなイメージでプランをお手伝いしていきますが、ライフプランの部分は、頑張れば、エクセルなどを使って、ご自分で作成することも不可能ではないと思います。但し、リスクを取った資産運用が必要な場合は、FP事務所のサポートを受けた方が無難です。

エクセルがはじめての場合は、私の事務所ホームページで、簡単な家計簿のつけ方から操作方法のコツをご紹介しています。よろしければ、ご参考にしてください。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

質問やお悩みは解決しましたか?解決していなければ...

渡辺 行雄

ファイナンシャルプランナー

-

![]()

現在の貯蓄水準の件

ぴよりんさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

現在ぴよりんさんが行っている毎月の貯蓄額は16万円となり、ご主人様の月収に占める貯蓄の割合は42.1%と、相当高い水準になっています。

お子様が誕生した後からもこの水準を維持していくことは、相当難しいとは思いますが、今のところこの水準で貯蓄できていれば、特にご指摘することはありません。

尚、『子どもが10歳のときまでに...たりるでしょうか?』につきまして、お子様の教育資金をはじめ、将来のライフイベントとそれにかかる費用につきまして、各年ごとに整理していただくことをおすすめいたします。

そうしていただくことで、後何年後に教育資金として、いくら貯めておかなければならないのか。今の貯蓄水準を少し下げても、将来のライフイベント資金に支障をきたす心配はない。など、将来のお金の流れを把握することができます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

吉野 充巨

ファイナンシャルプランナー

-

![]()

ライフイベント表とC/F表作成をお勧めします

ひよりん様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

様々な目標について個別に貯蓄されているご様子ですが、一度全体像を捉えるために、ライフイベント表とキャッシュフロー表の作成をお勧めします。

将来の夢や希望をご家族の進学と学費、車の購入、レジャー・趣味など費用とともに記載するイベント表、これによりお子様の歳と共に掛かる費用が捉えられます。また、ご主人の退職時と年金受給の時期も記載ください。

収入、支出そして貯蓄額の年度推移を記入するキャッシュフロー表は、この表を作ることで、将来の収入推移と、入学時の一時的な出費の予定と退職金による老後資金用の貯蓄等の貯蓄推移も捉えることが出来ます。

これらの表を作成しますと、家計の全体像と将来像が把握でき、夢や希望を実現するための貯蓄目標も明確になります。サンプルを私のホームページに掲載しています。宜しければご参照ください。

http://www.officemyfp.com/planningtool.htm

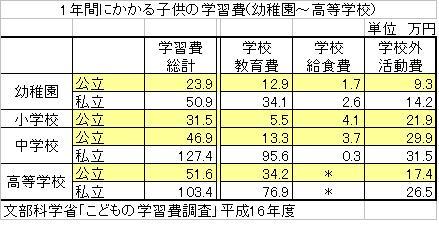

なお、お子様の学習費は文科省の調査を掲示します、参照ください。

また、H18年の家計調査によれば、老後の平均月額生活費は約25万円、65歳以上の高齢者世帯の貯蓄額は約2,400万円です。

宜しければ私のコラム老後の生活費と必要な貯蓄額をご一読ください。

http://profile.allabout.co.jp/pf/officemyfp/column/detail/16927

山中 三佐夫

ファイナンシャルプランナー

-

![]()

不足と考慮される場合、他の手段をご検討!

ぴよりん様へ

はじめまして、FP事務所アクトの山中と申します。

今回のぴよりん様からのご質問につきまして、お応えさせていただきます。

将来のお子さまを教育されるには相当な資金準備が必要と考えます。

(ご参考)

・文部科学省「平成16年度、子どもの学費調査」

・文部科学省「平成17年度、私立大学入学者平均額調査」に於いて、

1.中学〜高校

(公立)

300万円

(私立)

760万円

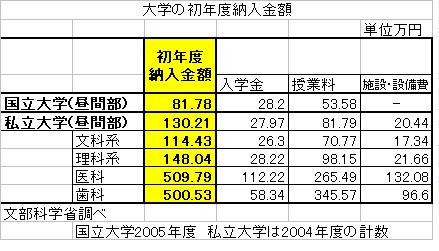

2.大学資金

(国立=自宅通学)

550万円

(国立=賃貸通学)

890万円

(理系私立=自宅通学)

870万円

(理系私立=賃貸通学)

1,210万円

以上、不足と考慮される場合は、銀行の教育ローンや日本育英会等借入をご検討してください。

ファイナンシャルプランナー

-

![]()

運用商品を考えてみましょう

ぴよりんさん、はじめまして。

株式会社くらしと家計のサポートセンターです。

しっかりと貯金されているようですね。

ただ、老後資金や教育資金のため方が単なる預貯金ではないかと思われます。

10年、20年と運用期間のあるものは投資信託などで積み立ててはいかがでしょう?

投資はやったことがないのであれば月1万円からでもはじめてみませんか?

例えば毎月2万円の積立でも20年後には

1%の場合は 532万円

5%の場合は 825万円

と差が出てきますよ。長期的に積み立てることである程度のリスクが軽減できます。

また、現在社宅住まいのようですが、退職後はどうされますか?

ぴよりんさんご自身はお子さんが何歳くらいからどのくらい働きますか?

生涯設計をしてみるといいですね。

株式会社くらしと家計のサポートセンター

http://www.fpwes.com/

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)