注目のQ&Aランキング![]()

対象:家計・ライフプラン

回答数: 2件

回答数: 1件

回答数: 1件

現在28歳、夫は29歳で共働きです。

半年前に結婚しましたが、子供ができるまでは独立採算制にしようと決め、以下のような形をとりました。

結果として、月に10万円程度を貯蓄しています。

給料が振り込まれたらすぐに、各自\12万を共通口座に振り込み。合計\24万が夫婦の生活費。

そこから以下を出費しています。

家賃 \78,000(手当て引いた後)

食費 \30,000

水道代 \3,000

電気代 \5,000

ガス代 \5,000

通信費 \3,700

生活雑費 \10,000

残高\105,300⇒そのまま貯蓄に。

ノルマの\12万を振り込むと、私は\18万、主人は\16万が手元に残ります。

夫の内訳は知りませんが、私の場合は残高を以下のように使っています。

平日ランチ代 \22,000

携帯代 \5,000

交際費 \40,000

習い事費用 \10,000

美容代 \20,000(化粧品や美容院等)

洋服代 \40,000

自分貯蓄 \30,000

その他雑費 \10,000(本や趣味、病院代など)

仕事は深夜に及ぶこともあり、夜が遅い事が多いため、交際費には時々の夕食代も入っています。

現在の夫婦貯金は\130万、自分貯金は\50万です。

今後マンション購入の頭金も貯めていきたいので、

何かアドバイス頂ければと思います。

ちなみに私はもうしばらく働き続ける予定です。

どうぞよろしくお願い致します。

XYLISHさん ( 神奈川県 / 女性 / 28歳 )

回答:6件

専門家

専門家貯金の仕方について

こんばんは。

株式会社FPソリューションの辻畑と申します。

貯蓄の仕方について、まずは今後の夢・目標を夫婦で考えましょう。そして、いついくらぐらい必要なのか検討してみてください。そしてそのためには毎月いくら貯めないとならないのか。または何パーセントで運用しないといけないのか考えましょう。共通の夢や目標があれば途中で使わずにがんばれるものです。

マンション購入については、最低物件価格の3割は貯めましょう。

評価・お礼

XYLISHさん

早速のご回答ありがとうございました。

マンション購入の頭金を貯めようという漠然とした目標でしかないので、

希望の場所でのマンション価格を調べ、もう少し具体的な目標を立てることで、

貯蓄計画に落とし込んでいきたいと思います。

回答専門家

- 辻畑 憲男

- (東京都 / ファイナンシャルプランナー)

- 株式会社FPソリューション

住宅と保険。自らの経験を活かしたライフプランをご提案します

「豊かに楽しく暮らす」をテーマに、夢、ライフプランを考えながら、お金のみならず人生全般の応援をしていきたいと考えています。一生に一度の人生です。常に楽しく暮らして行きたいものですね。そんなことを考えながら皆様とお付き合いしていきます。

辻畑 憲男が提供する商品・サービス

質問やお悩みは解決しましたか?解決していなければ...

専門家

専門家毎月の貯蓄額は逆算で

XYLISH様、はじめまして。

ファイナンシャルプランナー(IFA)の森本直人と申します。

ご相談の件、独立採算制については、ご夫婦共働きの家庭は、どこも似たようなやり方と思います。あとは、ノルマの各自12万は、適切かという論点がありますね。

今後マンション購入の頭金も貯めていきたいとのことですので、頭金は、何年後に、いくら必要なのかを把握して、逆算で、毎月の貯蓄額を設定すると良いでしょう。

資産運用を考えていく場合は、目標利回りを設定して、逆算します。例えば、10年後にマンション購入の頭金1200万円を用意したいとして、運用を全く考えなければ、必要積立額は毎月10万円ですが、この間に年5%の複利運用ができると仮定した場合は、毎月の必要積立額は、約7.7万円になります。

その他にも、子育て、教育、老後などの必要資金があります。具体的な資金計画を立てた上で、ノルマの金額が、適切かどうかを判断されてみてはいかがでしょうか。

評価・お礼

XYLISHさん

森本様

早速のご回答ありがとうございました。

マンションの頭金については、

具体的にどのあたりに(場所)、いくらくらいのマンションを購入したいのかという

具体的な目標が見えていないのが問題だと気付きました。

また、貯蓄をしていく際の利回り等も考えていませんでしたので、

これを機にただ口座に振り込むだけの貯蓄方法を

見直したいと思います。

回答専門家

- 森本 直人

- (東京都 / ファイナンシャルプランナー)

- 森本FP事務所 代表

オフィスは千代田区内。働き盛りの皆さんの資産形成をお手伝い

お金はあくまでライフプランを実現する手段。決してお金を目的化しないというポリシーを貫いております。そのポリシーのもと、お客様の将来の夢、目標に合わせた資産運用コンサルティングを行います。会社帰りや土日など、ご都合のよい日にお越しください。

渡辺 行雄

ファイナンシャルプランナー

-

![]()

貯蓄の件

XYLISHさんへ

はじめまして、個別相談専門のファイナンシャル・プランナーとして活動しています、渡辺と申します。

夫婦共働きということもあり、日中はほとんど自宅にいないということもあり、光熱費などは低めに抑えられています。

また、現在の貯蓄水準につきましても、ふたりの月収に占める貯蓄割合は23.3%と、決して低い水準ではありません。

ただし、生活費として各々12万円ずつ共通口座に振り込むのではなく、家計管理につきましてはまとめて管理していただくことをおすすめいたします。

そうしていただくことで、さらに貯蓄水準を向上させることができます。

具体的には、XYLISHさんの小遣いや交際費などをのぞき家計支出はできるだけご主人様の収入で賄い、XYLISHさんの収入につきましては、できるだけ貯蓄に充当していただくことをおすすめいたします。

そうしていただくことで、毎月の貯蓄額も大幅に向上させることができると考えます。

毎月の貯蓄額として、20万円程度を目標金額としては、いかがでしょうか。

年間240万円も貯蓄することができますから、マンション購入の頭金も数年で貯めることができます。

以上、ご参考にしていただけますと幸いです。また、分からないことなどありましたら、お気軽にお問い合わせください。

リアルビジョン 渡辺行雄

評価・お礼

XYLISHさん

渡辺様

早速のご回答ありがとうございます。

貯蓄に関してのコメントを頂き、低い水準ではないということで

大変安心しました。

家計管理についてはまとめてみるという事も考えましたが、

お互いに自分の給料は自分で管理したいという事で今の方法に落ち着いています。

ご質問の際に書き忘れてしまっていましたが、

毎月の貯蓄額の他に、ボーナス時40万で年間80万円が加わり、

現状では年間200万の貯蓄額となっています。

ここにあとどれ程上乗せができるか、

一度夫とも話し合ってみたいと思います。

ありがとうございました。

山中 三佐夫

ファイナンシャルプランナー

-

![]()

大イベントへの地道な貯蓄を!

XYLISH様へ

はじめまして、FP事務所アクトの山中と申します。

今回のXYLISH様からのご質問につきまして、お応えさせていただきます。

先ずは、マンションク購入の大イベントがあることはご自分の貯蓄はアップするための大きな力になりますね。ただ、焦ってリスクある商品等に投資しすぎることは注意してください。

コツコツと貯めることを基本にしてください。因みに、物件価格の20%程度を目標に貯蓄されることをアドバイスいたします。

以上

評価・お礼

XYLISHさん

早速のご回答ありがとうございます。

投資などは恥ずかしながら全くわからない状態です…。

少し勉強しようと思っています。

物件価格の20%程度の頭金を目標にとのこと、

参考になりました。

コツコツ貯めていきます。

吉野 充巨

ファイナンシャルプランナー

-

![]()

住宅財形の紹介と国内外の株式と債券への投資の勧め

XYLISH 様

初めまして。オフィス マイ エフ・ピーの吉野充巨です。

素晴らしい貯蓄成果と考えます。このペースで貯蓄をご継続ください。

従いまして支出に関しては、生活スタイルに合わせたものと考え、コメントはありません。

住宅購入をお考えの場合には、ご主人かXYLISH様のお勤め先で、住宅財形が有るかをお尋ねください。あれば活用をお勧めします。給与から天引きされるので着実にたまります。積立期間は5年以上が条件になりますが、元利合計550万円まで利子非課税の特典もあり、貯蓄額の10倍以内で最高4,000万円の融資が受けられます。住宅購入時期にあわせ月々の目標を決めて申し込まれるようお勧めします。

また、貯蓄額の一部で、国内外の株式と債券への分散投資をお勧めします。

様々な実証研究によれば資産運用の成果の91%は資産配分によって決まると報告されています。

まず貯蓄額の過半を1.定期預金にされては如何でしょう、ネットバンクは金利が高くお勧めです。

そして2.日本債券(、3.日本株式、4.外国債券、5.外国株式、5資産クラスへの投資配分をお勧めします。

例えば、2〜4の資産を対象としたインデックス・ファンド4本を毎月1万円ずつ購入するような投資・運用です。この場合の期待リターンは4.3%でリスクは8.7%です。

現代ポートフォリオ理論によれば、最も効率的な投資方法は、インデックス・ファンドをなるべく安く購入して、長期間保有し続けることとされています。私のHPにインデックス・ファンド、を掲載しています。ご参照下さい。

http://www.officemyfp.com/toushishintaku-7.html

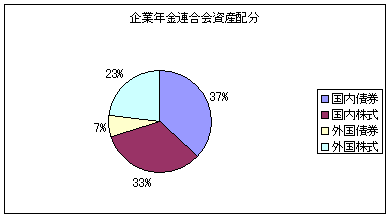

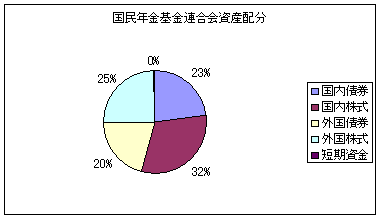

私のHPに資産配分シリーズとして資産配分検討表とともに、皆様の年金を預かり運用している、年金積立金管理運用独立行政法人、年金基金連合会や企業年金連合会の資産配分、そして各資産クラス別の期待収益率を掲載しています。宜しければご一読下さい。

http://www.officemyfp.com/assetclass-1.html

評価・お礼

XYLISHさん

吉野様

早速のご回答ありがとうございました。

このペースでOKとお墨付きを頂いたようで

安心しました。

投資については知識不足なのですが、

財形の活用や、

貯蓄の過半をネットバンキングへ移行した上で

分散投資をするという方法について

検討していきたいと思います。

細かい部分までアドバイスを頂きありがとうございました。

栗本 大介

ファイナンシャルプランナー

-

![]()

「時期」と「金額」を確認しましょう

XYLISHさん、はじめまして。

FPの栗本と申します。

マンションの購入を検討されているとのことですが、およその予算は決めておられますでしょうか?

XYLISHさんのように、近5い将来に具体的な目標がある場合、まずそれが「いくら」で、「いつまでに」貯めたいのかを決めて、そこから逆算して必要な積み立て額を考えるという方法がいいかと思います。

仮に「4000万円のマンション」であれば、頭金として20%の800万円。税金や手数料、引越し代などの諸経費に150万〜200万円程度を見込むとして、必要な資金は約1000万円になりますよね。

マンションを買うからといって、その時点の貯金をすべて使い果たすわけにはいきません。生活費の6か月分ぐらいを目安として、150万円程度は手元に残しておくべきでしょうから、マンションを購入する時期に貯めておきたい金額は「1100万〜1200万円程度」ということになります。

購入に当たってご両親からの援助などを見込めるのであれば、その金額は差し引けるので、約1200万円をすべて自分たちで貯めるのかどうかなども考えるとよいでしょう。

あとは購入を考えている時期。

現時点で家計の貯蓄として130万円、毎月の(家系費からの)貯蓄が約10万円ですから、「10年後」であるならば、このままのペースで問題ないですが、「5年後」ならば毎月18万円ぐらいを貯める必要があるわけです。

(「目標額1200万円」ー「現在の貯蓄」)÷「5年後」=214万円(これが年間の積み立て額です)

※この数字には「運用による収益」は見込んでません

こんな感じで、一度ご自身なりに必要な金額を把握すると、「このままの積み立てで、今の生活を楽しむ」のか、「目標にむかって積み立てを増やす」のかなどを決めることができるのではないでしょうか。

評価・お礼

XYLISHさん

栗本様

早速のご回答ありがとうございました。

マンションについては、漠然とした目標でしかなく、

具体的な頭金の金額も決まっていませんでした。

まずはそこから始めようと思います。

またご質問では書き忘れてしまいましたが、

毎月の貯蓄の他、ボーナス時40万×2回で80万が上乗せされ、

年間貯蓄額は約200万となります。

1200万を目標額とした場合は6年ですが、

これが共働き前提というところを考えますと、

子供も3年後くらいには欲しいなと思っているので、

貯蓄額についてももう少し頑張ろうかなと思いました。

具体的なアドバイス、大変参考になりました。

ありがとうございました。

(現在のポイント:-pt)

![]()

このQ&Aに類似したQ&A

表示中のコンテンツに関連する専門家サービスランキング

株式会社リアルビジョン

(ファイナンシャルプランナー)

株式会社リアルビジョン

(ファイナンシャルプランナー)